Бухгалтерський облік - Садовська І. Б. - 2.3. Господарські операції та їх вплив на бухгалтерський баланс

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття обгрунтованих управлінських рішень проводиться аналітичне дослідження економічної сутності взаємозв'язків між складовими балансу.

Аналіз даних балансу проводиться на основі таких аналітичних співвідношень:

1) А=П. "Активи дорівнюють пасивам" - балансове рівняння, що є необхідною умовою розгляду балансу як за формою, так і за змістом.

2) А=К+3. "Активи дорівнюють сумі капіталу та зобов'язань" - структурне співвідношення балансу, яке дає уявлення про склад майна підприємства та осіб (власники, кредитори), які брали участь у його формуванні.

3) К=А-3. "Капітал дорівнює різниці між активами і зобов'язаннями" - характеризує вартість чистих активів, тобто майна, яке після вирахування зобов'язань є власністю підприємства і може бути об'єктом розподілу між акціонерами при ліквідації підприємства.

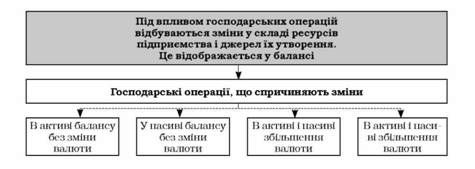

У процесі господарської діяльності відбувається зміна складу засобів, розміщення та зміни у джерелах їх формування, що призводить і до зміни окремих статей балансу в активі і пасиві. В деяких випадках ці зміни зумовлюють появу нових статей балансу або зникнення інших.

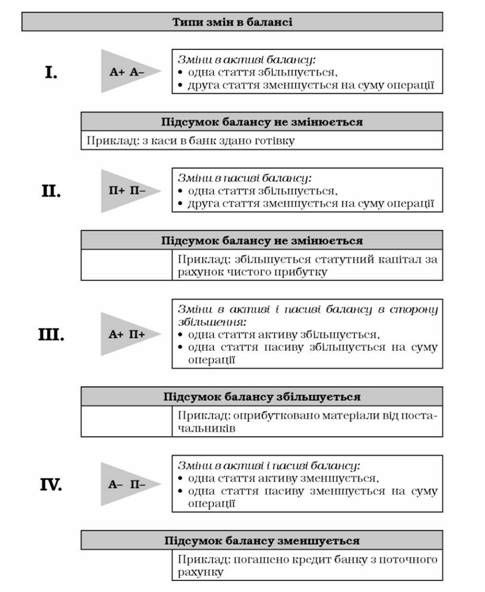

За характером впливу на баланс усі господарські операції поділяються на чотири типи (рис. 2.7):

Перший тип Операцій характеризується Змінами тільки в активі Балансу: одна стаття активу збільшується, а друга зменшується на однакову суму. Валюта балансу не змінюється.

Другий тип Операцій характеризується Змінами тільки в пасиві Балансу: одна стаття пасиву збільшується, а друга зменшується на однакову суму. Валюта балансу не змінюється.

Рис. 2.7. Типи змін у балансі

Третій тип Операцій характеризується Змінами в активі й пасиві Балансу на одну й ту саму суму в сторону Збільшення. Валюта балансу збільшується.

Четвертий тип Операцій на балансі характеризується Змінами в активі й пасиві Балансу на одну й ту саму суму в сторону Зменшення. Валюта балансу зменшується (рис. 2.8).

Рис. 2.8. Зміни в балансі під впливом чотирьох типів операцій

Кожна господарська операція викликає зміни не менше як двох статей балансу. При цьому обов'язково зберігається збалансованість активу і пасиву. Підсумок активу і пасиву балансу змінюється тільки тоді, коли господарська операція стосується одночасно засобів і джерел їх утворення. Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції, в чому полягає контрольний прийом подвійного відображення операцій.

Характеристика типів змін в балансі представлена в табл. 2.2.

Таблиця 2.2 . Порівняльна характеристика господарських операцій

Розглянемо вплив даних типів господарських операцій на підсумок балансу підприємства "Мотор".

Приклад 2.1.

Початковий баланс підприємства "Мотор" має вигляд (табл.2.3)

Таблиця 2.3. Початковий баланс підприємства "Мотор"

|

Актив |

Сума, грн |

Пасив |

Сума, грн |

|

Каса |

1000 |

Нерозподілені прибутки |

4000 |

|

Рахунки в банках |

2000 |

Розрахунки з постачальниками та підрядниками |

3000 |

|

Виробничі запаси |

3000 |

Статутний капітал |

2000 |

|

Розрахунки з покупцями та замовниками |

4000 |

Короткострокові позики |

1000 |

|

Баланс |

10000 |

Баланс |

10000 |

Господарська операція: отримано в касу підприємства з його поточного рахунка готівку для виплати заробітної плати працівникам у сумі 1 000 грн Внаслідок цієї операції залишок грошових коштів у касі збільшиться на 1000 грн і сума за статтею "Каса" становитиме 2000 грн (1000 + 1000). Водночас на поточному рахунку в банку кошти на 1 000 грн зменшаться і за статтею "Рахунки в банках" залишок становитиме 1000 грн (2000 - 1000).

Баланс підприємства після операції матиме такий вигляд (табл. 2.4).

Таблиця 2.4. Баланс підприємства після операції типу А+А

|

Актив |

Сума, грн |

Пасив |

Сума, грн | ||

|

Початковий баланс |

Після операції |

Початковий баланс |

Після операції | ||

|

Каса +1000 |

1000 |

2000 |

Нерозподілені прибутки |

4000 |

4000 |

|

Рахунки в банках - 1000 |

2000 |

1000 |

Розрахунки з постачальниками та підрядниками |

3000 |

3000 |

|

Виробничі запаси |

3000 |

3000 |

Статутний капітал |

2000 |

2000 |

|

Розрахунки з покупцями та замовниками |

4000 |

4000 |

Короткострокові позики |

1000 |

1000 |

|

Баланс |

10000 |

10000 |

Баланс |

10000 |

10000 |

Так як підсумок балансу не змінився, а зміни відбулись тільки в активі - це операція першого типу: А+А-.

Приклад 2.2.

Показники початкового балансу підприємства "Мотор" такі ж як в прикладі 2.1.

Господарська операція: за рішенням зборів засновників підприємства частину прибутку в сумі 3 000 грн направлено на збільшення статутного капіталу. Внаслідок цієї операції відбулися зміни в джерелах засобів: сума за статтею "Нерозподілені прибутки" зменшилася на 3000 грн і становить 1000 грн (4 000 - 3 000), а "Статутний капітал" при цьому збільшився на суму 3000 грн і становить 5 000 грн (2 000 + 3 000).

Баланс підприємства після даної операції матиме такий вигляд (табл. 2.5).

Таблиця 2.5 . Баланс підприємства після операції типу П+П-

|

Актив |

Сума, грн |

Пасив |

Сума, грн | ||

|

Початковий баланс |

Після операції |

Початковий баланс |

Після операції | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Каса |

1000 |

1000 |

Нерозподілений Прибуток -3000 |

4000 |

1000 |

|

Рахунки в банках |

2000 |

2000 |

Розрахунки з постачальниками та підрядниками |

3000 |

3000 |

|

Виробничі запаси |

3000 |

3000 |

Статутний Капітал +3000 |

2000 |

5000 |

|

Розрахунки з покупцями та замовниками |

4000 |

4000 |

Короткострокові позики |

1000 |

1000 |

|

Баланс |

10000 |

10000 |

Баланс |

10000 |

10000 |

Так як підсумок балансу не змінився, а зміни відбулись тільки в Пасиві - це операція другого типу: П+П-.

Приклад 2.3.

Показники початкового балансу підприємства "Мотор" такі ж як в прикладі 2.1.

Господарська операція: від постачальників надійшли й були оприбутковані запаси на суму 6 000 грн Внаслідок операції відбулося збільшення статті "Виробничі запаси" на 6 000 грн і становить 9000 грн (3000 +6000). Одночасно відбулося збільшення "Розрахунки з постачальниками та підрядниками" за одержані запаси на цю ж суму. Залишок за статтею "Розрахунки з постачальниками та підрядниками" зросте до 9 000 грн (3000 + 6 000).

Баланс підприємства після операції матиме такий вигляд (табл. 2.6).

Таблиця 2 .6. Баланс підприємства після операції типу А+П+

|

Актив |

Сума, грн |

Пасив |

Сума, грн | ||

|

Початковий баланс |

Після операції |

Початковий баланс |

Після операції | ||

|

Каса |

1000 |

1000 |

Нерозподілені прибутки |

4000 |

4000 |

|

Рахунки в банках |

2000 |

2000 |

Розрахунки з постачальниками та підрядниками +6000 |

3000 |

9000 |

|

Виробничі Запаси +6000 |

3000 |

9000 |

Статутний капітал |

2000 |

2000 |

|

Розрахунки з покупцями та замовниками |

4000 |

4000 |

Короткострокові позики |

1000 |

1000 |

|

Баланс |

10000 |

16000 |

Баланс |

10000 |

16000 |

Підсумок балансу збільшився на 6000 грн, зміни відбулись в Активі і Пасиві - це операція третього типу: А+П+.

Приклад 2.4.

Показники початкового балансу підприємства "Мотор" такі ж як в прикладі 2.1.

Господарська операція: перераховано підприємством з поточного рахунка в банку заборгованість за раніше отриманим кредитом на суму 1 000.

Ця операція викликала зменшення статті "Рахунки в банках" на суму 1 000 грн, залишок на якому тепер становить 1000 грн (2000 - 1000), і одночасно зменшення заборгованості банку за кредитом на цю ж суму. В результаті операції залишок за статтею "Короткострокові позики" становить 0 грн(1000 - 1000).

Баланс підприємства після даної операції матиме такий вигляд (табл. 2.7).

Підсумок балансу зменшився на 1000 грн, зміни відбулись в Активі і Пасиві - це операція четвертого типу: А-П-.

Таблиця 2 .7. Баланс підприємства після операції А-П-

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.2. Подвійний запис

Подвійним записом Називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі....

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 3.5. Узагальнення даних поточного бухгалтерського обліку

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: А) проста оборотна по синтетичних рахунках; Б) оборотна по аналітичних...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 5.4. Виправлення помилок у первинних документах

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за...

-

Бухгалтерський облік - Садовська І. Б. - За ступенем деталізації

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до засобів або джерел

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

Бухгалтерський облік - Садовська І. Б. - 2.3. Господарські операції та їх вплив на бухгалтерський баланс