Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним змістом наведено на рис. 3.4.

Рахунки господарських засобів - група рахунків бухгалтерського обліку, призначена для обліку складу і руху господарських засобів. Для відображення кожного виду засобів призначені відповідні рахунки.

Рахунки джерел господарських засобів - група рахунків бухгалтерського обліку, призначена для обліку джерел формування засобів підприємства.

Рис. 3.4. Класифікація рахунків за економічним змістом

За призначенням і структурою

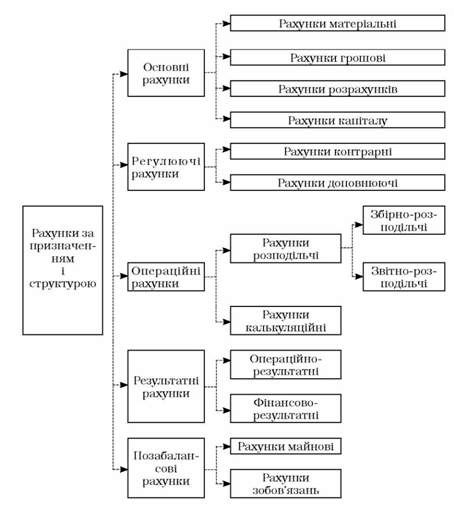

Залежно від призначення і структури рахунки діляться на основні, регулюючі, операційні (розподільні, калькуляційні) і співставні (результатні, позабалансові). Загальну класифікацію рахунків за призначенням і структурою наведено на рис. 3.5.

Основні рахунки - рахунки бухгалтерського обліку, призначені для відображення і контролю окремих видів господарських засобів і джерел їх утворення. Основні рахунки бувають активними, пасивними і активно-пасивними. Крім того, серед основних окремі автори виділяють матеріальні і грошові рахунки та рахунки капіталу і розрахунків.

Регулюючі рахунки - рахунки бухгалтерського обліку, які призначені для коригування (регулювання) оцінки господарських засобів, отримання додаткових показників про стан цих засобів, а також для уточнення величини джерел їх утворення. Наприклад, рахунок 13 "Знос основних засобів" є регулюючим до рахунку 10 "Основні засоби" з приводу визначення їх залишкової вартості.

Операційні рахунки - група рахунків бухгалтерського обліку, яка об'єднує розподільні рахунки, калькуляційні рахунки.

Puc. 3.5. Kлacuфiкaцiя ринків за призначенням і cmpукmуpою

Розподільні рахунки - рахунки бухгалтерського обліку, призначені для обліку певних виробничих витрат і забезпечення правильності їх розподілу за об'єктами калькуляції, звітними періодами тощо. На розподільних рахунках зазвичай враховуються непрямі витрати, пов'язані з виробництвом або реалізацією декількох видів продукції, а також витрати майбутніх періодів. Розподільні рахунки бувають двох видів. Одні з них призначені для збирання протягом звітного періоду непрямих витрат, для контролю за виконанням бюджетів непрямих витрат і правильного розподілу їх в кінці звітного періоду за об'єктами калькуляції (рахунок 91 "Загальновиробничі витрати"). Такі рахунки називають збірно-розподільними. Інші призначені для обліку витрат і доходів майбутніх періодів і правильного їх розподілу за об'єктами калькуляції і видами доходів в розрізі звітних періодів. Такі рахунки називаються розподільними за періодами (рахунки 39 "Витрати майбутніх періодів" і 69 "Доходи майбутніх періодів").

Калькуляційні рахунки - рахунки бухгалтерського обліку, які призначені для отримання даних, необхідних при обчисленні собівартості виготовленої продукції, виконаних робіт і наданих послуг. За дебетом цих рахунків записуються всі витрати пов'язані з виробництвом продукції, або виконанням робіт і послуг, а за кредитом - отримання продукції за собівартістю. Сальдо має бути лише дебетовим і показувати величину незавершеного виробництва. Аналітичний облік за калькуляційними рахунками ведуть в розрізі об'єктів калькуляції і калькуляційних статей. Калькуляційними рахунками є: № 23 "Виробництво", №24 "Брак у виробництві".

Співставні рахунки - рахунки бухгалтерського обліку, призначені для співставлення доходів і витрат і визначення фінансових результатів (рахунок №79 "Фінансові результати", №44 "Прибутки і збитки").

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до бухгалтерського балансу

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - За ступенем деталізації

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - За відношенням до засобів або джерел

Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні. Активні рахунки -...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 3.5. Узагальнення даних поточного бухгалтерського обліку

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: А) проста оборотна по синтетичних рахунках; Б) оборотна по аналітичних...

-

Бухгалтерський облік - Садовська І. Б. - 5.4. Виправлення помилок у первинних документах

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 3.2. Подвійний запис

Подвійним записом Називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі....

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою