Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється під терміном "аудит".

Визначення цього поняття мають різні документи які регламентують здійснення аудиторської діяльності в Україні. Перш за все, це Закон України "Про аудиторську діяльність" (надалі - Закон про аудит) та "Міжнародні стандарти аудиту надання впевненості та етики" (надалі - МСА).

Так, стаття 3 Закону "Про аудиторську діяльність" дає таке визначення (див. Додаток А. 1):

Аудит - перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно із вимогами користувачів.

У свою чергу МСА 200 "Мета та загальні принципи аудиту фінансових звітів" (див. Додаток А.2) дає таке визначення:

Аудит Фінансових звітів - метою аудиту фінансових звітів є надання аудиторові можливості висловити думку про те, чи складені фінансові звіти (в усіх суттєвих аспектах) відповідно до застосовуваної концептуальної основи фінансової звітності. Аудит фінансових звітів є завданням з надання впевненості.

Порівняння цих двох визначень дозволяє виділити такі основні ознаки аудиту:

Перша - це те, що аудит пов'язаний з проведенням процедур перевірки фінансових звітів,

Друга - це те, що в процесі аудиту висловлюється незалежна думка,

Третя - це те, що сформоване судження має базуватися на концепції суттєвості інформації, яка міститься у фінансових звітах.

Термін "фінансові звіти" означає структуроване подання фінансової інформації, до складу якої, як правило, входять примітки, що додаються, зроблені на основі облікових записів та призначені для інформування про економічні ресурси чи зобов'язання підприємства на певну дату або про зміни в них протягом періоду часу відповідно до концептуальної основи фінансової звітності.

Цей термін може означати повний пакет фінансових звітів, а також й окремий фінансовий звіт, наприклад, баланс або звіт про доходи і витрати та відповідні пояснювальні примітки.

Вимоги концептуальної основи фінансової звітності визначають форму та зміст фінансових звітів та склад повного пакета фінансових звітів. Для деяких концептуальних основ фінансової звітності один фінансовий звіт, такий як звіт про рух грошових коштів, та пов'язані з ним пояснювальні примітки становитимуть повний комплект фінансових звітів.

У відповідності до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" повний комплект фінансової звітності включає такі компоненти: Баланс,

- Звіт про фінансові результати,

- Звіт про власний капітал,

- Звіт про рух грошових коштів,

- Примітки.

При складанні фінансової звітності в Україні використовуються Положення (Стандарти) бухгалтерського обліку, які й формують концептуальну основу фінансової звітності в Україні. Відомо, що формування показників фінансової звітності може здійснюватися з використанням іншої концептуальної основи, наприклад, Міжнародних стандартів фінансової звітності (МСФЗ).

Таким чином, коли мова йдеться про аудит, то завжди мається на увазі, що буде робитися висновок стосовно повного комплекту фінансової звітності.

Управлінський персонал підприємства несе відповідальність за визначення концептуальної основи фінансової звітності, яку слід застосовувати для складання та подання фінансових звітів. Управлінський персонал відповідає також за складання та подання фінансових звітів відповідно до застосовної концептуальної основи фінансової звітності. Відповідальність управлінського персоналу включає:

- розробку, впровадження та здійснення внутрішнього контролю складання та подання фінансових звітів, що не містять суттєвого викривлення внаслідок шахрайства або помилок;

- вибір та застосування відповідних облікових політик;

- здійснення попередніх облікових оцінок, які є обгрунтованими за обставин.

У той час як аудитор несе відповідальність за формування та висловлення думки стосовно фінансових звітів, відповідальність за складання та подання фінансових звітів згідно зі застосовною концептуальною основою фінансової звітності є відповідальністю управлінського персоналу суб'єкта господарювання при здійсненні нагляду особами, яким довірено найвище управління.

Аудит фінансових звітів не позбавляє управлінський персонал або найвищий управлінський персонал від відповідальності. У відповідності до статті 9 Закону України "Про аудиторську діяльність" органи управління суб'єкта господарювання несуть відповідальність за повноту і достовірність документів та іншої інформації, які надаються аудитору (аудиторській фірмі) для проведення аудиту чи надання інших аудиторських послуг.

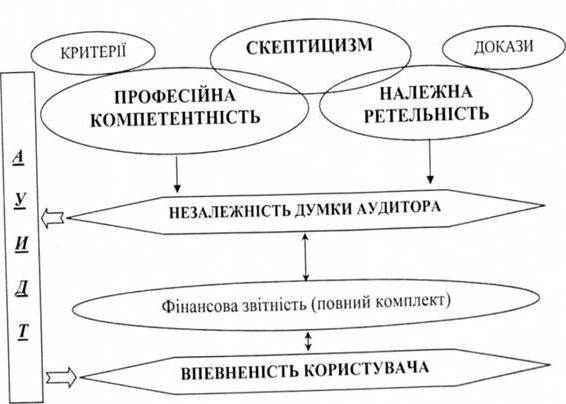

Аудит - це завжди незалежна перевірка, про що прямо зазначено у статті 3 Закону України "Про аудиторську діяльність".

МСА 200 не має у визначенні аудиту безпосередньо терміна "незалежність думки", проте дотримання незалежності є ключовою вимогою Кодексу етики професійних бухгалтерів, завдяки якій аудитор може забезпечити в процесі своєї діяльності виконання всіх вимог щодо фундаментальних принципів етики, таких як чесність, об'єктивність, професійна компетентність та належна ретельність, конфіденційність, професійна поведінка.

Формування незалежного судження аудитора стосовно достовірності повного комплекту фінансової звітності завжди проводиться на основі визначеного рівня суттєвості інформації, яку містять такі звіти.

Суттєвою є інформація, якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів.

Аудитор повинен планувати і виконувати аудиторську перевірку з професійним скептицизмом, усвідомлюючи, що можуть існувати обставини, які є причиною суттєвого викривлення у фінансових звітах.

Професійний скептицизм означає, що аудитор критично оцінює, ставлячи під сумнів, обгрунтованість отриманих аудиторських доказів та очікує на виявлення аудиторських доказів, які суперечать (чи ставлять під сумнів) достовірність документів, відповіді на запити та іншу інформацію, отриману від управлінського та найвищого управлінського персоналу.

Наприклад, професійний скептицизм потрібний аудиторові протягом процесу аудиторської перевірки для того, щоб зменшити ризик пропущення помилок у фінансових звітах підприємства, які можна вважати суттєвими. Тобто мова йде про те, що недоречно покладатися на надмірні узагальнення під час формування висновків на підставі проведених спостережень. Або коли аудитор робить запити на отримання якоїсь інформації, він, по-перше, завжди повинен пам'ятати, що отримана інформація має не остаточний доказовий характер, а лише тільки переконливий, а по-друге, не треба вважати, що керівництво підприємства завжди характеризується як доброчесне та чесне. Відповідно, пояснення управлінського персоналу не замінюють отримання достатніх та відповідних аудиторських доказів для формування обгрунтованих висновків, що їх буде покладено в основу аудиторської думки.

Схожі статті

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.2. Становлення аудиту в Україні

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності. Офіційне визнання обов'язкового аудиту відбулося...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 3. Предмет, метод і об'єкти аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Аудит - Немченко В. В. - 2.3.3. Стандарти проведення державного аудиту

Метою стандартів проведення державного аудиту - є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати свою роботу...

-

Аудит - Немченко В. В. - 1.1. Розвиток ринкових відносин і передумови та історія виникнення аудиту

Аудит виник на основі розвитку і становлення ринкових відносин і покликаний захищати інтереси власника при будь-яких формах власності. Слово аудит...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит - Немченко В. В. - 2.1. Сутність державного аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - Тема 2. Теоретичні засади державного аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - Частина 2. Теоретико-методологічні засади державного фінансового аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - 1.6. Стандарти і вимоги до державного і незалежного професійного аудиту

В Україні аудит як професія легалізувався у 1993 році, згідно прийнятого Верховною Радою Закону України "Про аудиторську діяльність". За цим законом була...

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту