Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю

Дебіторська заборгованість у процесі виконання зобов'язань є природним, об'єктивним процесом фінансово-господарської діяльності підприємства. Вона виникає в таких випадках:

- комерційне кредитування постачальником покупця, тобто при відстрочці платежу;

- невчасна оплата, тобто при простроченні платежу;

- недостача, розтрати, розкрадання;

- поставки недоброякісної або некомплектної продукції;

- інші випадки.

Як правило, заборгованість покупців і замовників має найбільшу питому вагу в структурі дебіторської заборгованості (до 90%). Саме тому при управлінні дебіторською заборгованістю для підприємства дуже важливо, по-перше, оптимізувати розмір дебіторської заборгованості, по-друге, забезпечити своєчасне одержання цієї заборгованості і, по-третє, організувати відповідним чином роботу з векселями.

В умовах постійної інфляції особливо необхідно враховувати цю проблему, оскільки вона в першу чергу позначається на дебіторській заборгованості.

Дебіторська заборгованість впливає на такі параметри:

- розмір і структура оборотних активів;

- розмір і структура виручки від реалізації продукції;

- тривалість фінансового циклу підприємства;

- оборотність оборотних активів і активів у цілому;

- ліквідність і платоспроможність підприємства;

- джерела коштів підприємства.

На даний час розмір і структура оборотних активів підприємств сильно змінені за рахунок великої частки дебіторської заборгованості. У структурі оборотних коштів на її частку в 2003 р. припадало 67,8%'. У структурі дебіторської заборгованості найбільшу питому вагу має заборгованість за товари, роботи, послуги (у 2003 р. - 54,7%, у тому числі прострочена -55,6%). Природно, що значні розміри дебіторської заборгованості уповільнюють її оборотність, а також оборотність оборотних активів і активів у цілому, збільшують тривалість фінансового циклу підприємства.

У сучасній фінансово-господарській практиці дебіторська заборгованість класифікується за такими видами (табл. 9.1).

Таблиця 9.1. Види дебіторської заборгованості

|

Заборгованість |

Строки настання |

Особливості |

|

1. Строкова |

У межах строку встановленого договором |

Виникає у результаті застосування форм безготівкових розрахунків (інкасо) або як результат відстрочки платежу |

|

2. Прострочена (сумнівна) |

Більше строку, встановленого договором |

Частина заборгованості може виявитися безнадійною до закінчення строку позикової давності |

|

3. Безнадійна (закінчився строк позикової давності) |

Більше 3 років з моменту закінчення строку виконання |

Виникає із законної простроченої дебіторської заборгованості; списується на збитки зі зменшенням оподатковуваної бази; відображається на збалансованому рахунку |

|

4. Наявна на Забалансовому Рахунку |

Протягом 5 років з моменту списання |

Мета - контроль за можливістю її одержання |

Основними завданнями управління дебіторською заборгованістю є:

- недопущення неплатежів покупцями і, отже, утворення простроченої дебіторської заборгованості;

- розробка чіткої стратегії і тактики комерційного кредитування і впровадження в практику роботи підприємства методики забезпечення ефективної політики продажів і реалізації продукції;

- прогнозування і забезпечення своєчасного надходження дебіторської заборгованості;

- постійний наскрізний аналіз дебіторської заборгованості. Повнота рішення цих завдань і буде визначати ефективність

Управління дебіторською заборгованістю.

Важливим параметром є розрахунок оборотності дебіторської заборгованості.

Де Одз - оборотність дебіторської заборгованості (рази); Опр - обсяг продажів; ДЗ - дебіторська заборгованість.

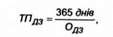

Цей коефіцієнт має більший зміст, якщо його конвертувати в дні. Тоді виникає можливість розрахувати період погашення дебіторської заборгованості.

Де ТПДЗ - період погашення дебіторської заборгованості (дні).

При управлінні дебіторською заборгованістю необхідно також враховувати вплив зовнішніх факторів, таких як криза неплатежів, неоднаковий вплив інфляції на різні товари, недосконалість законодавчої бази, недосконалість процедури банкрутства тощо.

На даний час управління дебіторською заборгованістю на підприємстві є пріоритетним, тому що це пов'язано з управлінням значними грошовими потоками, що визначають забезпеченість підприємства власними коштами.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану розрахунків з дебіторами

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.2. Управління виробничими запасами

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз руху грошових коштів

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - Оптимізація постачання

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - Кредитування запасів

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану запасів і витрат

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.3. Аналіз руху джерел позикових коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.2. Аналіз руху джерел власних коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4. Аналіз динаміки складу і структури пасивів балансу

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.1. Політика підприємства у сфері оборотного капіталу

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5.2. Оцінка ліквідності активів підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5. Аналіз фінансової стійкості підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.1. Леверидж та його роль у фінансовому менеджменті

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 7. КАТЕГОРІЇ РИЗИКУ І ЛЕВЕРИДЖУ

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю