Фінансовий менеджмент - Крамаренко Г. О. - 9.4. Вибір політики оперативного управління оборотними активами і короткостроковими зобов'язаннями

У сучасних умовах господарювання підприємствам усіх форм власності дається широка самостійність у маневруванні оборотними коштами. Вони вправі визначати планову потребу в оборотних активах і управляти ними протягом року. Вони мають право реалізувати невикористані матеріальні цінності іншим підприємствам, організаціям і населенню за ринковими цінами. Як внутрішні резерви у розпорядженні підприємств також залишається економія, отримана від прискорення оборотності оборотних активів. Чистий прибуток, що залишається в розпорядженні Підприємств, може бути використаний для формування резервних фондів, призначених для покриття збитків і непередбачених втрат.

Для виживання в ринковому середовищі кожне підприємство зобов'язане забезпечувати ефективне використання і прискорення оборотності оборотних коштів, підтримувати на достатньому рівні свою платоспроможність і ліквідність балансу.

За цих умов підприємству необхідно розробляти політику комплексного оперативного управління оборотними активами, що полягає:

-у виборі оптимального рівня і раціональної структури оборотних активів з урахуванням специфіки діяльності підприємства;

- визначенні величини і структури джерел фінансування оборотних активів.

Розрізняють три типи політики комплексного оперативного управління оборотними активами: агресивну, консервативну і помірковану1.

Агресивна політика має такі ознаки:

- підприємство здійснює фінансово-господарську діяльність без обмеження збільшення обсягу оборотних активів;

- підприємство накопичує запаси сировини, матеріалів і готової продукції в обсязі, збільшує дебіторську заборгованість і вільні залишки коштів на рахунках у банку.

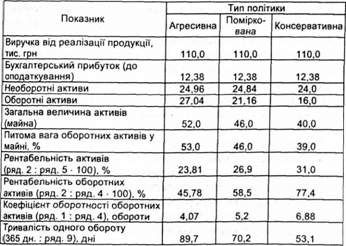

Така діяльність підприємства передбачає збільшення частки оборотних активів у загальному обсязі майна до 50% і більше, при цьому період їх оборотності сягає понад 90 днів. Агресивна політика не забезпечує, як правило, високої рентабельності активів і сприяє зниженню ризику технічної неплатоспроможності. Несприятливі зовнішні умови на товарному ринку можуть викликати зниження фінансової стійкості і втрати платоспроможності.

При проведенні консервативної політики управління оборотними активами характерними ознаками є те, що підприємство стримує зростання поточних активів і прагне їх мінімізувати. У цій ситуації питома вага оборотних активів у загальному обсязі майна складає не більш 40%, скорочується і період їх оборотності. Така політика проводиться підприємством в умовах достатньої визначеності. Тобто заздалегідь відомі умови й обсяги продажів, терміни надходження коштів і платежів, є необхідні товарно-матеріальні запаси, а терміни їх постачання заздалегідь визначено.

Консервативна політика управління оборотними активами будується в умовах стабільної фінансово-господарської діяльності підприємства, при цьому спостерігається висока рентабельність активів. Проте через непередбачені тенденції зміни кон'юнктури на товарному і фінансовому ринках можливі ризики високої технічної неплатоспроможності.

Поміркована політика управління оборотними активами підприємства займає проміжне положення. Вона характеризується середнім рівнем рентабельності й оборотності активів (табл. 9.2).

Таблиця 9.2. Зміна показників при різних типах політики управління оборотними активами підприємства

Відповідно до типу управління оборотними активами на підприємстві проводиться певна фінансова політика щодо формування джерел коштів. Агресивній політиці управління короткостроковими пасивами підприємства відповідає значна питома вага (більше 50%) короткострокових кредитів і позик у загальній сумі джерел коштів. При цьому можуть зростати ефект фінансового левериджу до 30-50% рентабельності активів, збільшуватися постійні витрати за рахунок процентних платежів за позиковими коштами.

Консервативну політику управління короткостроковими зобов'язаннями характеризують відсутність або низька питома вага короткострокових кредитів і позик у валюті балансу. У даному випадку необоротні та оборотні активи покриваються тільки власним капіталом і довгостроковими зобов'язаннями.

Для поміркованої політики характерною є нейтральна питома вага кредитів і позик у валюті балансу.

Слід зазначити, що при консервативній політиці управління оборотними активами їй може відповідати поміркований або консервативний тип політики управління короткостроковими зобов'язаннями. Поміркованій політиці управління оборотними активами може відповідати будь-який тип управління короткостроковими зобов'язаннями. При проведенні агресивної політики управління оборотними активами може використовуватися агресивний або поміркований тип управління короткостроковими зобов'язаннями.

Таким чином, вибір відповідних джерел фінансування для проведення політики управління оборотними активами підприємства визначає в кінцевому рахунку співвідношення параметрів ефективності використання оборотного капіталу і рівня ризику, що впливає на його фінансову стійкість і платоспроможність.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.1. Склад і структура активів підприємства

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.3. Управління дебіторською заборгованістю

Дебіторська заборгованість у процесі виконання зобов'язань є природним, об'єктивним процесом фінансово-господарської діяльності підприємства. Вона...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.4. Аналіз валюти бухгалтерського балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.2. Управління виробничими запасами

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 9.1. Політика підприємства у сфері оборотного капіталу

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5.2. Оцінка ліквідності активів підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.2. Аналітичне групування статей балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.4. Оцінка фінансового левериджу

Фінансовий "важіль" (financial leverage) збільшує прибутки і збитки, одержувані за допомогою кредитів. Фінансовим ризиком називається ризик, коли...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4. Аналіз динаміки складу і структури пасивів балансу

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - Оптимізація постачання

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

Фінансовий менеджмент - Крамаренко Г. О. - Кредитування запасів

Підприємства, що працюють у сучасних умовах господарювання, завжди мають певні виробничі запаси. До них належать: сировина і матеріали, включаючи...

-

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5. Аналіз фінансової стійкості підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.3. Аналіз руху джерел позикових коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3. Доходність фінансових активів: види та оцінка

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

Фінансовий менеджмент - Крамаренко Г. О. - 9.4. Вибір політики оперативного управління оборотними активами і короткостроковими зобов'язаннями