Економіка підприємства - Ковальчук І. В. - Тема 10. Фінансові результати діяльності підприємства

Нормативна база

1. Закон України "Про оподаткування прибутку підприємств" від 29 грудня 1994 р. № 334/94-ВР у редакції Закону України від 22 травня 1997 р. № 283/97-ВР, із змінами та доповненнями.

2. Положення (стандарт) бухгалтерського обліку 15 "Дохід", затверджене наказом Міністерства фінансів України від 29 листопада 1999 р. № 290.

3. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати", затверджене наказом Міністерства фінансів України від 31 березня 1999 р. № 87.

4. Положення (стандарт) бухгалтерського обліку 2 "Баланс", затверджене наказом Міністерства фінансів України від 31 березня 1999 р. № 87.

5. Положення (стандарт) бухгалтерського обліку 17 "Податок на прибуток", затверджене наказом Міністерства фінансів України від 28 грудня 2000 р. № 353.

10.1. Поняття і класифікація підприємства

Інвестовані в підприємство кошти повертаються власникам за рахунок доходу від здійснення господарської діяльності. Темпи їх повернення залежать від обсягу доходу та його структури. З економічного погляду дохід підприємства - це сумарні надходження, які отримує підприємство в результаті здійснення підприємницької діяльності протягом певного періоду часу (року, кварталу, місяця).

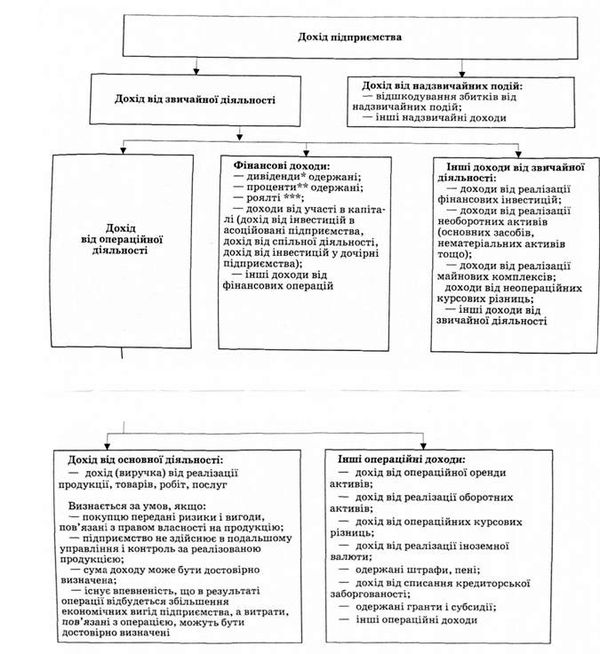

Дохід підприємства складається з різних за економічним призначенням частин. Деякі суми з доходу підприємства підлягають обов'язковому перерахуванню до державного бюджету або цільових фондів, інші мають бути знову інвестовані на придбання ресурсів з метою здійснення безперервної звичайної діяльності, решта (амортизаційні відрахування і чистий прибуток) за умов ритмічної нормальної діяльності становлять вільні до певного моменту кошти, якими може розпоряджатися підприємство і які можуть бути інвестовані або в розширення підприємства, або в інших, непов'язаних з основною діяльністю, напрямках. Причому, якщо чистий прибуток може інвестуватися на необмежений строк, то використання амортизаційних відрахувань є обмеженим у часі. Не слід забувати, що амортизаційні відрахування призначені для фінансування відтворення діючих основних засобів підприємства і можуть інвестуватися в інших напрямках лише протягом амортизаційного періоду (рис. 10.1).

Згідно з бухгалтерським обліком, дохід - це валове надходження економічних вигід протягом певного періоду, що виникає в ході звичайної діяльності підприємства, коли власний капітал зростає в результаті цього надходження, а не в результаті внесків учасників капіталу. Дохід підприємства може виникати в результаті таких операцій і подій, як реалізація продукції або надання послуг, використання активів іншими сторонами, результатом чого є відсотки, роялті та дивіденди, надання активів в оренду.

Дохід визнається в бухгалтерському обліку при збільшенні активу або зменшенні зобов'язання, які зумовлюють зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників підприємства) за умов, що оцінка доходу може бути достовірно визначена. Дохід включає тільки валовий приріст економічних вигід, які отримані або мають бути отримані підприємством. Не визнаються доходами підприємства суми, одержані від імені третіх сторін (податок на додану вартість, акцизний збір), які не є економічними вигодами, що надходять до підприємства і не ведуть до збільшення власного капіталу. Отже, вони виключаються під час розрахунків доходу

Дохід відображається в бухгалтерському обліку в момент його виникнення, незалежно від часу надходження і сплати грошових коштів (застосовується метод нарахування). Нарахований дохід, який наводиться у звіті про фінансові результати, є з економічного погляду "заробленим, але не отриманим". У більшості випадків оцінка моменту виникнення доходу збігається з передачею юридичного права власності на продукцію або передачею продукції у володіння покупця. Якщо підприємство залишає за собою суттєвий ризик володіння продукцією, операція не розглядається як реалізація і дохід не визнається.

Величина доходу, який виникає в результаті операції, як правило, визначається шляхом угоди між підприємством та покупцем продукції або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації або компенсації, яка має бути отримана, з урахуванням суми будь-якої торговельної знижки чи знижки з обсягу продажу, що надаються підприємством. У більшості випадків компенсація надається у грошовій формі, а дохід виражається в тій сумі грошових коштів чи їх еквівалентів, які були отримані або підлягають отриманню.

Коли товари або послуги обмінюються на товари або послуги, які є подібними за характером і вартістю, обмін не розглядається як операція, яка генерує дохід. Коли товари реалізуються або послуги надаються в обмін на неподібні товари чи послуги, обмін розглядається як операція, що генерує дохід. Дохід в цьому разі оцінюється за справедливою вартістю отриманих товарів або послуг, скоригованих на суму будь-яких переданих грошових коштів або їхніх еквівалентів.

Є така класифікація доходу (рис. 10.1):

- дохід від основної діяльності (дохід (виручка) від реалізації продукції);

- інші операційні доходи;

- дохід від операційної діяльності;

- фінансові доходи;

- інші доходи від звичайної діяльності;

- дохід від звичайної діяльності;

- дохід від надзвичайних подій.

Рис. 10.1. Класифікація доходу підприємства

Не визнаються доходами в бухгалтерському обліку:

- сума передоплати продукції (передоплата з економічного погляду є "незаробленим доходом", тому не включається до складу доходу);

- сума авансу в рахунок оплати продукції;

- сума надходжень згідно з договором комісії, агентським чи іншим аналогічним договором на користь комітента1, принципала2 тощо;

- сума задатку під заставу, на погашення займу та ін., якщо це передбачено відповідним договором;

- надходження від первісного розміщення цінних паперів. Для цілей податкового обліку застосовується поняття валового доходу.

Валовий дохід - це загальна сума доходів підприємства від усіх видів діяльності, отримана (нарахована) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах.

До складу валового доходу належать:

- загальні доходи від реалізації товарів (робіт та послуг), у тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи;

- доходи від реалізації цінних паперів (крім операцій з їх первинного випуску та операцій з їх кінцевого погашення);

- доходи від спільної діяльності та у вигляді процентів, роялті, володіння борговими вимогами, доходи від лізингу;

- доходи від здійснення бартерних операцій (виходячи з договірної ціни такої операції, але не нижче звичайних цін);

- суми безповоротної фінансової допомоги, отриманої підприємством; вартості товарів, що надані безоплатно підприємству;

- штрафи, пені та ін.

Визнання валового доходу в податковому обліку.

Датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок підприємства в оплату товарів (робіт, послуг), що підлягають продажу; у разі продажу товарів за готівку - дата її оприбуткування в касі підприємства;

- або дата відвантаження товарів, а для робіт (послуг) - дата фактичного надання результатів робіт (послуг) підприємством.

Схожі статті

-

Економіка підприємства - Ковальчук І. В. - Тема 9. Витрати і ціни на продукцію

Нормативна база 1. Закон України "Про ціни і ціноутворення" від 3 грудня 1990р.№507-ХП. 2. Закон України "Про оподаткування прибутку підприємств" від 29...

-

Економіка підприємства - Ковальчук І. В. - Тема 8. Продукція промислового підприємства

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Нормативна база 1. Закон України "Про ціни і ціноутворення" від 3 грудня 1990р.№507-ХП. 2. Закон України "Про оподаткування прибутку підприємств" від 29...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Визнання валових витрат у податковому обліку

Датою збільшення валових витрат вважається дата, що припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: або...

-

Економіка підприємства - Ковальчук І. В. - Структурування поточних витрат за функціональною ознакою

Метою наведеного групування поточних витрат є забезпечення об'єктивного обліку витрат підприємства, пов'язаних з певними напрямками його діяльності для...

-

Економіка підприємства - Ковальчук І. В. - 7.2. Економічна оцінка доцільності інвестування

На практиці використовують різні підходи до інвестування. Один полягає в реальному плануванні дій, спрямованих на досягнення конкретних цілей. Інший,...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 9.6. Види цін на продукцію та методи їх встановлення

Намагаючись створити поточні або майбутні вигоди, підприємство має докладати певних зусиль, щоб мінімізувати витрати, необхідні для досягнення...

-

Намагаючись створити поточні або майбутні вигоди, підприємство має докладати певних зусиль, щоб мінімізувати витрати, необхідні для досягнення...

-

Економіка підприємства - Ковальчук І. В. - Тема 5. Персонал і продуктивність праці

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Економіка підприємства - Ковальчук І. В. - Тема 6. Нематеріальні активи

Нормативна база 1. Паризька конвенція про охорону промислової власності від 20 березня 1883 р. набула чинності в Україні 25 грудня 1991 р. 2. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 2. Управління підприємством

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - 9.2. Класифікація операційних витрат

Інформація про витрати, розроблена для однієї економічної цілі, не обов'язково буде придатна для іншої. Залежно від тактичних чи стратегічних цілей...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 7. Інвестиційні ресурси

Нормативна база 1. Господарський кодекс України від 16 січня 2003 p. 2. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р. № 1560-ХП. 3....

-

Зазначені вище показники обсягу виробництва і реалізації продукції є основою для розробки виробничої програми підприємства. Виробнича програма (план...

-

Економіка підприємства - Ковальчук І. В. - Вартісні показники обсягу виробництва

Вироблена продукція (валова продукція) - це вартісна оцінка загального обсягу продукції підприємства як результату його основної діяльності. До валової...

-

Економіка підприємства - Ковальчук І. В. - 2.1. Сутність і функції процесу управління

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - 7.3. Інвестиційні проекти підприємства

Реалізація реальних інвестицій передбачає насамперед розробку і детальне обгрунтування інвестиційного проекту. Інвестиційний проект - це проект,...

-

Економіка підприємства - Ковальчук І. В. - Розрахунок базових показників для дисконтних моделей

Ставка дисконту (ос) - процентна (або у вигляді коефіцієнта) ставка, яка враховує ризикованість інвестування і є процентною ставкою, що застосовується до...

Економіка підприємства - Ковальчук І. В. - Тема 10. Фінансові результати діяльності підприємства