Економіка підприємства - Ковальчук І. В. - 3.3. Амортизація основних засобів. Формування амортизаційної політики підприємства

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому процесі, а тому і зношування, частина вартості основних засобів переноситься на продукт, а інша лишається фіксованою в засобах праці й, отже, лишається в процесі виробництва. Фіксована таким чином вартість постійно зменшується до того часу, поки засіб праці не відслужить певного строку.

Перед підприємцем, який інвестував капітал в основні засоби, постає проблема його відшкодування. Оскільки джерелом відшкодування інвестованого капіталу є дохід підприємства, необхідно знати його величину, а також структуру і частку доходу, яка може бути зарезервована на відшкодування вартості основних засобів.

Спожитий у виробництві основний капітал компенсується підприємству з його доходу, який за економічним змістом складається з частини, що компенсує поточні витрати підприємства, пов'язані з отриманням доходу (витратної частини), та частини, яка перевищує ці витрати (прибуткової частини). Формуючи економічно обгрунтовану витратну частину доходу, до її складу маємо включити частку вартості задіяного у виробничому процесі основного капіталу, яка б відповідала вартості основного капіталу, спожитого при виробництві продукції протягом досліджуваного періоду.

Відповідно до одного з принципів бухгалтерського обліку (принцип відповідності доходів і витрат), згідно з яким витрати визнаються одночасно з доходами, для отримання яких ці витрати були здійснені, витрати на придбання основних засобів повинні визнаватися витратами не одного, а декількох періодів. Досягається це шляхом нарахування амортизації протягом всього терміну корисного використання конкретного об'єкта основних засобів. Тобто, якщо актив забезпечує отримання доходу протягом певного періоду, то його вартість має бути розподілена шляхом віднесення до складу поточних витрат підприємства цього періоду.

За економічним змістом сума нарахованої амортизації повинна відображати вартість основних засобів, яка була використана (або спожита) за період їх експлуатації. Розподіл купівельної вартості активу здійснюється таким чином, щоб погодити витрати, які було здійснено при його придбанні, з доходами, які буде отримано завдяки його використанню в кожному періоді.

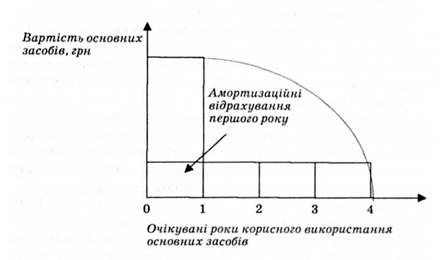

З економічного погляду амортизація - це процес поступового перенесення вартості основних засобів на вартість виробленої продукції. Чим повільніше відбувається цей процес, тим більша різниця між основними засобами, застосованими в процесі виробництва, і основними засобами, споживаними в ньому. Коли ця різниця зникає, це означає, що засіб праці віджив свій вік і разом зі своєю споживною вартістю втратив свою вартість (рис. 3.3).

Рис. 3.3. Розподіл вартості основних засобів між періодами їх корисного використання (за умов системи рівномірної амортизації)

В Україні діють різні правила нарахування амортизації для цілей бухгалтерського і податкового обліку.

Згідно з бухгалтерським обліком амортизація - це систематичне розподілення вартості основних засобів, що амортизується протягом терміну їх корисного використання. Менеджер чи власник підприємства визначає термін корисного використання активу згідно зі своїми особистими планами щодо цього активу, а не відповідно до можливого чи прийнятого строку корисного використання цього активу всіма його потенційними власниками.

Термін корисного використання об'єкта основних засобів - це очікуваний період часу, протягом якого актив планують використовувати на підприємстві, щоб за його допомогою буде виготовлено очікуваний обсяг продукції. Термін корисного використання основних засобів визначається підприємством самостійно, враховуючи:

- очікуваний спосіб отримання економічних вигід від використання об'єкта основних засобів;

- темпи фізичного та морального спрацювання;

- ситуацію на ринку продукту;

- інтенсивність використання об'єкта основних засобів;

- очікуваний строк здійснення господарської діяльності.

Сума амортизаційних відрахувань належить до складу поточних витрат підприємства, використовується при калькулюванні собівартості продукції, а також обчисленні залишкової вартості необоротних активів.

У бухгалтерському обліку амортизуються всі об'єкти основних засобів, які мають обмежений строк використання, визнані активами, крім земельних ділянок (припускається, що земля має необмежений строк корисного використання, не зношується і не псується, тому не амортизується).

Об'єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання, і вартість його може бути достовірно визначена. Нарахування амортизації починається з місяця, наступного за тим, в якому об'єкт основних засобів став придатним для корисного використання. Не здійснюється нарахування амортизації в бухгалтерському обліку під час реконструкції, модернізації, добудови або консервації основних засобів.

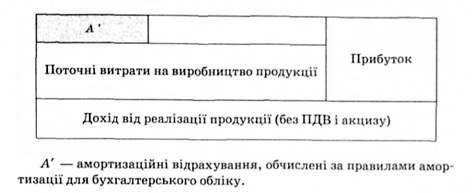

Амортизаційні відрахування (за бухгалтерським обліком ) - це частина вартості основних засобів, яка щорічно (щомісячно, щоквартально) переноситься на вартість виготовленої продукції (включається до витратної частини доходу).

Рис. 3.4. Взаємозв'язок амортизаційних відрахувань і прибутку в бухгалтерському обліку

Згідно з податковим обліком амортизація - поступове віднесення витрат на придбання, виготовлення або поліпшення основних засобів, на зменшення скоригованого доходу підприємства в межах норм амортизаційних відрахувань, встановлених податковим законодавством. Сутність податкових амортизаційних відрахувань полягає в тому, що вони є частиною валового доходу підприємства, яка не підлягає оподаткуванню податком на прибуток. Дозвіл держави на звільнення від оподаткування частини валового доходу у вигляді амортизаційних відрахувань має за мету надати можливість суб'єктам підприємницької діяльності відшкодувати витрати на придбання основних виробничих засобів протягом строку їх експлуатації. Окрім вартості земельних ділянок не амортизуються в податковому обліку витрати на придбання, ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів.

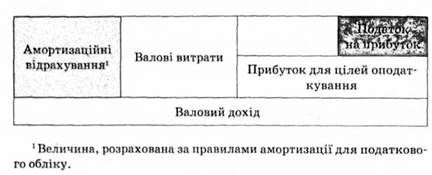

Амортизаційні відрахування (за податковим обліком) - це частина вартості основних засобів, на яку держава дозволяє щоквартально (щорічно) зменшувати об'єкт оподаткування (рис. 3.5).

Рис. 3.5. Взаємозв'язок амортизаційних відрахувань і прибутку в податковому обліку

На практиці неможливо точно обчислити об'єктивну (реальну) суму амортизаційних відрахувань, яка б відповідала реальному зносу основних засобів. Не існує методів, які дозволяють точно визначити, яка частка об'єкта основних засобів була "спожита" протягом певного періоду. Проте формуючи амортизаційну політику підприємства, його менеджери мають прагнути до підбору амортизаційних систем, застосування яких дозволить максимально наблизити суми нарахованої амортизації до реального зносу основних засобів.

Для цілей бухгалтерського обліку підприємству дозволено самостійно вирішувати, яку систему (метод) амортизації доцільно застосувати для кожної з груп основних засобів. Нарахування амортизації здійснюються щомісячно. Менеджери повинні обрати найбільш вдалий для конкретної групи основних засобів (враховуючи характер їх використання в діяльності підприємства) метод амортизації з метою здійснення коректного розподілу вартості основних засобів за весь період експлуатації, протягом якого використання основних засобів дає корисний результат. У випадку сезонного характеру виробництва річну суму амортизаційних відрахувань нараховують протягом періоду роботи. У процесі експлуатації активу можна змінювати метод амортизації, строк його використання та ліквідаційну вартість, якщо практика та особливості експлуатації відповідного активу потребують цього. Тобто такі зміни можливі у разі перегляду очікуваного способу отримання економічних вигід від використання об'єкта основних засобів.

Для цілей податкового обліку має застосовуватися лише встановлена державою система податкової амортизації.

Обрана система амортизації впливає на:

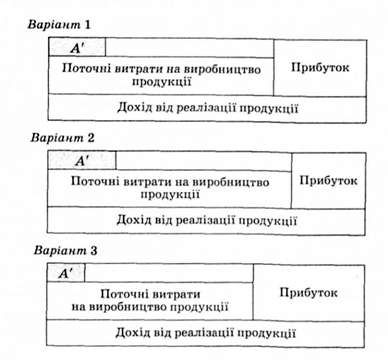

- величину амортизаційних відрахувань, розподіл її за роками і, як наслідок, на величину поточних витрат і прибутку підприємства; собівартість продукції - в бухгалтерському обліку (рис. 3.6);

Рис. 3.6. Вплив суми амортизаційних відрахувань на величину поточних витрат підприємства і прибутку за умов фіксованого доходу від реалізації продукції

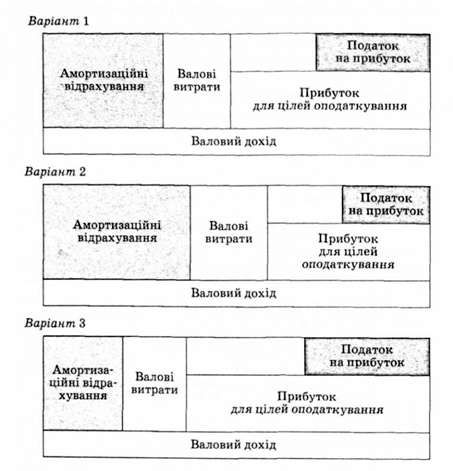

- розмір прибутку для цілей оподаткування і величину податку на прибуток - у податковому обліку (рис. 3.7).

Рис. 3.7. Вплив суми амортизаційних відрахувань на величину прибутку для цілей оподаткування за умов фіксованої величини валових витрат і валового доходу

Для того щоб обчислити суму амортизаційних відрахувань, необхідно знати такі величини, як фактична купівельна вартість об'єкта основних засобів, визначена ліквідаційна вартість цього активу, визначений строк корисного використання активу та обрати систему (метод) амортизації.

Не існує чітких рекомендацій щодо вибору того чи іншого методу нарахування амортизації, який був би кращим за інші у конкретній ситуації. Кожен з наведених методів на рис. 3.7- 3.9 може використовуватися на практиці в усіх формах ведення бізнесу, незалежно від виду довгострокового активу та способу його використання. Кожен з методів по-різному впливає на бухгалтерський баланс, звіт про фінансові результати, оскільки різні методи визнають витратами поточного періоду різні суми. Сума амортизації (сума зносу), яка визнається поточними витратами певного періоду, є не грошовими витратами, які відображаються у звіті про фінансові результати. Кожний метод передбачає визнання витратами відповідного періоду різних частин вартості основних засобів, яка підлягає розподілу, зважаючи на те, що економічна корисність активу зменшується як через експлуатацію у виробництві, так і через плин часу. Різні методи нарахування амортизації мають переслідувати одну загальну ціль: систематичний та раціональний розподіл купівельної вартості основних засобів шляхом нарахування амортизації протягом всіх майбутніх періодів його корисного використання. Формуючи власну амортизаційну політику, підприємство має дотримуватися принципів об'єктивності відображення витрат і активів.

За результатами статистичних обстежень 2,2 тис. підприємств, яким належать 12 % основних засобів підприємств України, 54 % підприємств застосовують у бухгалтерському обліку бухгалтерські системи амортизації, 46 % - податкову.

З п'яти методів бухгалтерської амортизації переваги розподілилися таким чином, у %:

- метод зменшення залишкової вартості - 53,5;

- рівномірний - 43;

- виробничий - 3;

- метод прискореного зменшення залишкової вартості - 0,3;

- кумулятивний - 0,2 .

Схожі статті

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Економіка підприємства - Ковальчук І. В. - Типи організаційних структур управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 2.3. Організаційні структури управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - Планування

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ I. ПІДПРИЄМСТВО В СУЧАСНІЙ СИСТЕМІ ГОСПОДАРЮВАННЯ

У разі, коли прагнення засновника майбутнього підприємства досягти певної мети передбачає здійснення господарської діяльності (він визначився з метою...

-

Економіка підприємства - Ковальчук І. В. - 2.1. Сутність і функції процесу управління

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 2. Управління підприємством

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Відповідно до Цивільного кодексу України органами управління товариством є загальні збори його учасників і виконавчий орган, якщо інше не встановлено...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

ФРН належить до країн, де держава з метою оподаткування використовує не норми амортизації (у відсотках до балансової вартості), а нормативні строки...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 2. ФОРМУВАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

Фінансовий облік - Сук Л. К. - 1.3. Облікова політика підприємства

Законом України від 16 липня 1999 р. № 996-ІУ "Про бухгалтерський облік та фінансову звітність в Україні" встановлено, що підприємство самостійно...

-

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

Економіка підприємства - Гетьман О. О. - 2.5. Формування ефективного підприємницького середовища

У підприємництві доцільно розглядати два основних елементи: - інноваційну діяльність як підприємницьку функцію; - дії підприємця як носія і втілювача...

-

(1) За даними таблиці розрахувати можливий плановий обсяг товарообороту підприємства за такими методами: 1) на основі середніх темпів зростання; 2) на...

-

Вивчивши цю тему, ви повинні знати: - які документи необхідно подати до органу ДАІ для отримання реєстрації автотранспортного засобу; - які податки і...

-

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

У зв'язку з тим, що формування потенціалу підприємства є складним динамічним процесом, орієнтованим на максимальну взаємодію з зовнішнім середовищем і...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

Економіка підприємства - Ковальчук І. В. - 3.3. Амортизація основних засобів. Формування амортизаційної політики підприємства