Економіка підприємства - Ковальчук І. В. - 8.2. Виробнича програма підприємства та її економічне обгрунтування. Маркетингова діяльність підприємства

Зазначені вище показники обсягу виробництва і реалізації продукції є основою для розробки виробничої програми підприємства. Виробнича програма (план виробництва і реалізації продукції) є одним з розділів плану господарської діяльності підприємства, який містить завдання стосовно обсягу виробництва і реалізації продукції визначеної номенклатури й асортименту на певний період (місяць, квартал, рік).

Основним завданням плану виробництва і реалізації продукції є максимальне задоволення потреб споживачів у високоякісній продукції, що випускається підприємством, за найкращого використання його ресурсів. Для вирішення цього завдання в процесі розробки виробничої програми потрібно дотримуватись таких вимог:

- правильно визначити потреби в продукції, що випускається, та обгрунтовувати обсяг її виробництва відповідно до потреб споживачів;

- здійснити повне узгодження натуральних і вартісних обсягів виробництва та реалізації продукції;

- обгрунтувати план виробництва продукції наявними ресурсами і, насамперед, виробничою потужністю.

На рівні промислового підприємства потреба в продукції визначається на основі попиту споживачів і господарських договорів з розгорнутої номенклатури виробів. Номенклатура продукції - це перелік асортиментних груп продукції, які виробляє підприємство.

За конкурентної боротьби в умовах ринкової економіки велике значення має те, який асортимент продукції сформувало підприємство, потреби якого кола споживачів воно задовольняє. Асортимент продукції - це сукупність різновидів продукції кожного найменування, які відрізняються за певними техніко-економічними і споживчими показниками з урахуванням їх кількісного співвідношення.

Обсяг замовлень на постачання в натуральному вираженні, що найбільш повно відображає потребу в певній продукції, повинен служити вихідною базою всіх подальших розрахунків виробничої програми й інших розділів плану підприємства. За таких умов господарські договори про постачання продукції стають активним засобом формування виробничої програми, що найбільш повно відповідає формам господарських відносин у промисловості.

Кожне підприємство розробляє свою виробничу програму самостійно на основі:

- даних про попит на продукцію;

- портфеля замовлень на продукцію;

- державного замовлення;

- величини виробничої потужності;

- наявності ресурсів тощо.

Планування та облік продукції при розробці виробничої програми здійснюється в одиницях:

- натуральних (т, л, кВт o год);

- умовно-натуральних1;

- вартісних (наприклад, грн).

Розробка виробничої програми підприємства в натуральному вираженні передбачає:

- визначення номенклатури й асортименту продукції, що буде випускатися;

- розрахунок обсягу поставок і виробництва окремих видів продукції у відповідних натуральних показниках;

- розподіл обсягу виробництва за календарними періодами року й обгрунтування планових обсягів виробництва продукції виробничою потужністю, матеріальними і трудовими ресурсами.

За основу при розробці виробничої програми беруть стратегічний план розвитку підприємства; результати аналізу діяльності підприємства за період, що передував базовому; дані про забезпеченість сировиною та її якісний склад; попит на продукцію підприємства; величину виробничої потужності підприємства та показники її використання; заходи плану технічного та організаційного розвитку; планові техніко-економічні норми та нормативи; дані про залишки готової продукції на початок та кінець періоду, на який складається план; прогнози цін на продукцію.

Виробнича програма повинна не тільки задовольняти потреби споживачів, а й відповідати ресурсам підприємства, враховувати його господарські інтереси. Виробнича програма, що найбільшою мірою відповідає структурі ресурсів підприємства і забезпечує найкращі результати його діяльності, називається оптимальною.

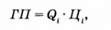

Для узагальнюючої характеристики діяльності підприємства і для погодження виробничої програми з фінансовими показниками визначається обсяг продукції у вартісному вираженні. Основними вихідними даними при цьому є випуск продукції в натуральному вираженні та ціна.

Обсяг продукції у вартісному вираженні визначається за показниками товарної, реалізованої і валової продукції.

Планування товарної і реалізованої продукції у вартісному вираженні здійснюється таким чином:

1) обчислюється вартість запланованої до випуску готової продукції або напівфабрикатів:

Де ($1 - обсяг виробництва і-го виду продукції, що планується, у натуральному вираженні (т, дал);

ЦІ - оптово-відпускна ціна 4-го виду продукції;

І - кількість видів продукції, що планується до випуску;

2) визначається обсяг робіт та послуг промислового характеру для реалізації на сторону та свого капітального будівництва;

3) обчислюється обсяг товарної продукції як сума готової продукції, напівфабрикатів та робіт промислового характеру;

4) розраховується різниця залишків нереалізованої продукції (зокрема відвантаженої, але ще не сплаченої);

5) визначається обсяг реалізованої продукції.

Сума виручки від реалізації готової продукції обчислюється на основі обсягів виробництва готової продукції в натуральному вираженні, перехідних залишків нереалізованої продукції на початок та кінець року і оптових цін на продукцію.

Приклад виробничої програми підприємства наведений у табл. 8.2.

Таблиця 8.2. Виробнича програма підприємства на 2007 р.

|

Вид продукції |

Обсяг виробництва, т | |

|

Макаронні вироби - всього |

20 510 | |

|

Зокрема: | ||

|

- макарони |

1029 | |

|

- вермішель |

10 361 | |

|

- локшина |

1083 | |

|

- фігурні |

3 676 | |

|

- ріжки |

4 361 | |

|

Із загальної кількості: | ||

|

- макаронні вироби з давальницької сировини |

2 156 | |

|

- макаронні вироби за пільговими цінами |

52 | |

|

- макаронні вироби за межі України |

2 150 | |

|

Із загальної кількості: | ||

|

- макаронні вироби 1 гатунку |

23 | |

|

- макаронні вироби вищого гатунку |

20 487 | |

|

- розфасовані |

4 776 | |

|

- довгорізані |

11420 | |

|

Хлібобулочні вироби - всього |

41 | |

|

З них: | ||

|

- булочні |

41,0 | |

|

- кондитерські |

0,5 | |

|

У т. ч. мучні |

0,5 | |

|

3 них кекси |

0,5 | |

|

Обсяг продукції в діючих цінах, тис. грн |

30 754,2 | |

|

Обсяг продукції в порівнянних цінах, тис. грн |

33 782,3 |

Виробнича програма повинна бути ретельно економічно обгрунтована, тобто узгоджена з величиною виробничої потужності підприємства, трудовими, матеріальними і фінансовими ресурсами. Важливою складовою планування виробничої програми є визначення потреби в сировині, матеріалах, паливі, електроенергії, кількості працівників.

Виробнича потужність - максимально можливий випуск продукції при номенклатурі та асортименті планового періоду (або максимально можливий обсяг переробленої сировини) за рік (чи за добу) за умов повного завантаження устаткування, раціонального використання виробничих площ, застосування прогресивних технологій, а також передових форм та методів організації виробництва і праці.

Величина виробничої потужності вимірюється в тих самих одиницях, що й виробнича програма (кількістю виробленої продукції або переробленої сировини), і розраховується на рік чи добу залежно від специфіки галузі, до якої належить підприємство. Наприклад, потужність цукрового заводу - 3 тис. т переробленої сировини за добу; потужність пивзаводу -10 млн дал продукції (напоїв) за рік.

Виробнича потужність визначається за відповідними галузевими положеннями на основі величини продуктивності провідного устаткування. Так, на спиртових заводах таким устаткуванням є рефракційні колони, на хлібозаводах - печі, на цукрових заводах - дифузійне, фільтраційне, вакуумне обладнання.

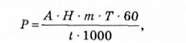

Приклад 8.2.

Добова виробнича потужність будь-якого хлібопекарного підприємства розраховується за технічною продуктивністю хлібопекарних печей за виробітком хліба і хлібобулочних виробів (у тонах) за умов тризмінної роботи.

Добова технічна продуктивність конвеєрних хлібопекарних печей (Р) вимірюється в т/добу і за умов виробітку одного виду виробів визначається за формулою

Де Л - кількість люльок у печі;

Н - кількість виробів на одній люльці, шт.; т - маса виробів, кг;

Т - кількість годин роботи печі за добу, за тризмінного режиму роботи Т = 23 год1; і - тривалість випічки, хв.

Схожі статті

-

Економіка підприємства - Ковальчук І. В. - Вартісні показники обсягу виробництва

Вироблена продукція (валова продукція) - це вартісна оцінка загального обсягу продукції підприємства як результату його основної діяльності. До валової...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Економіка підприємства - Ковальчук І. В. - Тема 8. Продукція промислового підприємства

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Економіка підприємства - Ковальчук І. В. - 4.2. Характеристика процесу обертання

Характерною ознакою оборотних коштів є постійний рух їх вартості, перехід від однієї форми до іншої. Не завжди на підприємстві присутні всі елементи...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Економіка підприємства - Ковальчук І. В. - Методи визначення продуктивності праці

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Головне завдання організації використання оборотних коштів - забезпечити безперервність і ефективність господарської діяльності підприємства. Ефективне...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - 7.3. Інвестиційні проекти підприємства

Реалізація реальних інвестицій передбачає насамперед розробку і детальне обгрунтування інвестиційного проекту. Інвестиційний проект - це проект,...

-

Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами

1. Фінансові інвестиції, які утримуються підприємством до їх погашення, відображаються в балансі підприємства за амортизованою собівартістю інвестицій....

-

Економіка підприємства - Ковальчук І. В. - Чинники зростання продуктивності праці на підприємстві

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Економіка підприємства - Ковальчук І. В. - Планування

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Персонал як певна сукупність працівників підприємства становить ресурс, який залучається для здійснення господарської діяльності. Інтерес власників...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 7.2. Економічна оцінка доцільності інвестування

На практиці використовують різні підходи до інвестування. Один полягає в реальному плануванні дій, спрямованих на досягнення конкретних цілей. Інший,...

-

Потреба в нормуванні оборотних коштів (плануванні їх обсягу) виникає спочатку на етапі підготовки діяльності підприємства, коли необхідно визначитися з...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Економіка підприємства - Ковальчук І. В. - Тема 5. Персонал і продуктивність праці

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

Економіка підприємства - Ковальчук І. В. - 8.2. Виробнича програма підприємства та її економічне обгрунтування. Маркетингова діяльність підприємства