Економіка підприємства - Ковальчук І. В. - Методи оцінки оборотних коштів на момент визнання їх активами

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути потреба здійснити переоцінку оборотних активів внаслідок інфляційних процесів в економічному середовищі, зміни ситуації на ринку або втрати споживної вартості самими активами.

Відповідно до Положення (стандартів) бухгалтерського обліку елементи оборотних коштів мають бути відображені в балансі за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Первісна вартість - це вартість оборотних активів на момент зарахування на баланс підприємства. Первісна вартість оборотних активів, придбаних за гроші, складається з:

- сум, сплачених постачальникам;

- сум, сплачених за інформаційні, посередницькі та інші подібні послуги у зв'язку з пошуком і придбанням запасів;

- суми ввізного мита;

- суми непрямих податків, у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

- витрат на підготовку і транспортування запасів до місця їх використання, включаючи витрати на страхування;

- інших витрат, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, придатного до використання у запланованих цілях.

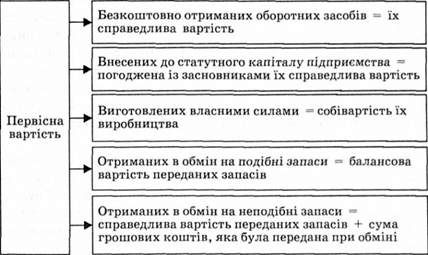

Можливі варіанти формування повної первісної вартості оборотних активів, отриманих у результаті інших операцій, крім купівлі, подано на рис. 4.3.

Рис. 4.3. Можливі варіанти формування первісної вартості запасів

Приклад 4.1.

Підприємство під закупівлю матеріальних ресурсів залучило банківський кредит під 30 % річних. На ці кошти були придбані через посередницьку фірму сировина і матеріали, закупівельна ціна яких становила 1800 тис. грн; транспортні витрати, пов'язані з доставкою, - 80 тис. грн, оплата послуг посередника - 120 тис. грн. Через невідповідність параметрам якості сировина і матеріали на суму 42 тис. грн були повернуті постачальнику (всі дані вказані без ПДВ). Визначте первісну вартість запасу матеріальних ресурсів на підприємстві.

Первісна вартість запасу сировини і матеріалів:

1800 + 80 + 120 - 42 - 1958 тис. грн.

Первісна вартість запасів може бути за певних умов змінена на чисту вартість реалізації.

Чиста вартість реалізації - це очікувана ціна реалізації запасів в умовах звичайної діяльності без урахування очікуваних витрат на завершення їх виробництва і реалізацію.

Для цілей бухгалтерського обліку підприємство може здійснити переоцінку запасів за чистою вартістю реалізації, якщо ціна їх знизилася чи вони застаріли, зіпсувалися або іншим чином втратили первісну очікувану економічну вигоду. Сума перевищення первісної вартості запасів над чистою вартістю їх реалізації включається до складу поточних витрат відповідного періоду з відображенням зазначеної суми в позабалансовому обліку.

Оцінка елементів нормованих оборотних коштів підприємства за первісною або чистою вартістю реалізації застосовується в бухгалтерському обліку з метою визначення реальної сумарної вартості запасів як частини активів підприємства на певний момент. Поясненням здійснення оцінки за найменшою з двох вартостей може бути вимога застосування одного з принципів бухгалтерського обліку - принципу обережності, сутність якого полягає в забороні на завищення вартості активів.

У податковому обліку оцінка запасів за первісною або чистою реалізаційною вартістю використовується для визначення суми залишків запасів на початок і кінець звітного періоду з метою коригування на цю суму валових витрат підприємства при розрахунках величини прибутку для оподаткування. На суму перевищення первісної вартості запасів над чистою вартістю реалізації в податковому обліку потрібно зменшити балансову вартість запасів на початок періоду.

Для характеристики величини запасів підприємства застосовується поняття балансової вартості, під якою мають на увазі вартість оборотних активів, що на певний момент є на балансі підприємства. Балансова вартість може становити комбіновану величину і складатися з первісної вартості оборотних активів, які не переоцінювалися, і чистої вартості реалізації тих запасів, вартість яких підприємство вирішило зменшити, оцінивши за чистою вартістю реалізації.

Схожі статті

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Рівномірна система

Сутність системи: однакові величини амортизаційних відрахувань щорічно включаються до складу поточних витрат підприємства протягом терміну корисного...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - Планування

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Економіка підприємства - Ковальчук І. В. - Типи організаційних структур управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 2.3. Організаційні структури управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ I. ПІДПРИЄМСТВО В СУЧАСНІЙ СИСТЕМІ ГОСПОДАРЮВАННЯ

У разі, коли прагнення засновника майбутнього підприємства досягти певної мети передбачає здійснення господарської діяльності (він визначився з метою...

-

Економіка підприємства - Ковальчук І. В. - 2.1. Сутність і функції процесу управління

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 2. Управління підприємством

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Відповідно до Цивільного кодексу України органами управління товариством є загальні збори його учасників і виконавчий орган, якщо інше не встановлено...

-

У цьому параграфі нами буде розглянуто методи економічної оцінки ефективності інвестування у людський капітал. Дані методи використовуються на стадіях: -...

-

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 2. ФОРМУВАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

Економіка підприємства - Ковальчук І. В. - Методи оцінки оборотних коштів на момент визнання їх активами