Економіка підприємства - Ковальчук І. В. - Розрахунок базових показників для дисконтних моделей

Ставка дисконту (ос) - процентна (або у вигляді коефіцієнта) ставка, яка враховує ризикованість інвестування і є процентною ставкою, що застосовується до майбутніх платежів або інвестицій з метою урахування ризику та невпевненості, пов'язаних із чинником часу.

При оцінці величини дисконтних ставок використовують такі принципи:

1) з двох майбутніх платежів чи надходжень вищу дисконтну ставку отримає той, що надійде пізніше;

2) чим нижчий визначений рівень ризику, тим меншою повинна бути дисконтна ставка;

3) якщо загальні процентні ставки на ринку зростають, то маємо підвищити і дисконтні ставки;

4) ризик може зменшитися, якщо є перспектива ділового підйому в економіці, очікується зниження темпів інфляції та рівня процентних ставок (у цьому разі необхідно зменшити дисконтні ставки);

Б) якщо майбутні грошові потоки відомі напевно, правильною дисконтною ставкою буде вартість капіталу підприємства. На практиці майбутні грошові потоки нестійкі, і менеджери мають обирати вищу за вартість капіталу дисконтну ставку для боротьби з цією невизначеністю.

Майбутня вартість використовується для розрахунків, наприклад величини депозитного вкладу до банку через певний період часу.

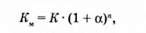

Для розрахунку майбутньої вартості використовують таку формулу:

Де Я - початкова вартість інвестицій;

Км - майбутня вартість інвестицій через п років;

А - ставка дисконту;

П - кількість років дисконтування.

Приклад 7.1.

Обчисліть, якою буде величина депозитного вкладу до банку обсягом 100 грн через 3 роки за умов нарахування складних відсотків, якщо річна процентна ставка банку за депозитами становить 20 %

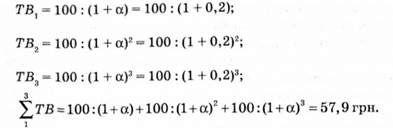

Кінець 1-го року:

Кінець 2-го року:

Кінець 3-го року:

Нарахування відсотків на відсотки називається нарахуванням складних відсотків і передбачає нарахування відсотків не

Тільки на основну суму вкладу, а й на відсотки за попередній період. Таким чином, зароблені за попередній період відсотки реінвестуються і працюють на інвестора в майбутньому. Вартість, яка акумулюється на кінець інвестиційного періоду, визначена за процедурою нарахування складних відсотків, є майбутньою вартістю.

Для визначення строку, протягом якого сума вкладу збільшиться вдвічі за умов нарахування складних процентів, можна використати таку формулу:

Де а - проценти.

У нашому прикладі сума вкладу до банку подвоїться через 3,6 року (72:20).

Теперішня дисконтована (приведена) вартість слугує основою для порівняння прибутковості різних проектів за певний період. Вказує на суму, яку має бути вкладено зараз для того, щоб отримати певну визначену майбутню вартість. Теперішня вартість, наприклад, майбутніх доходів - це обернене значення майбутньої вартості. Процес обчислення теперішньої вартості майбутніх грошових потоків називається дисконтуванням.

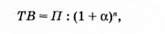

Для розрахунку теперішньої дисконтованої вартості використовують таку формулу:

Де ТВ - теперішня вартість майбутнього прибутку; П - прибуток л-го року; п - кількість років дисконтування.

Приклад 7.2.

Реалізація інвестицій в сумі К передбачає отримання річного доходу обсягом 100 грн протягом 3 років. Для оцінки прибутковості цієї інвестиції розрахуємо суму теперішньої вартості прибутків за 3 роки.

Приклад 7.3.

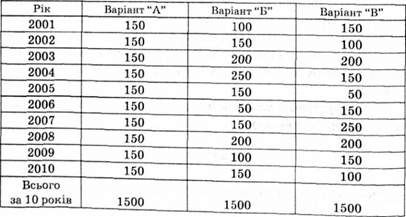

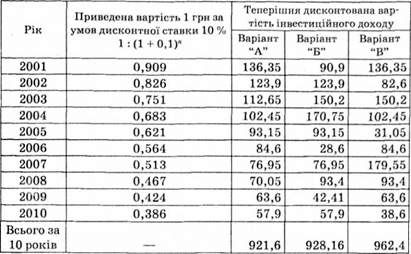

Приватний інвестор вирішив зробити довгострокову фінансову інвестицію в сумі 1050 грн. Розглядаючи можливі варіанти інвестування, інвестор обрав три, які здалися найбільш привабливими. Очікується, що кожен вид інвестицій даватиме інвестиційний дохід протягом 10 років. Розподіл величини доходу за роками подано в табл. 7.8.

Визначте найбільш доцільний варіант інвестування за умов однакового ступеня ризикованості вкладень (табл. 7.9).

Таблиця 7.8. Очікувані інвестиційні доходи, грн

Таблиця 7.9. Розрахунок величини теперішньої дисконтованої вартості майбутніх інвестиційних доходів, грн

Висновок

Варіант "В" молена вважати найбільш привабливим, оскільки загальна величина дисконтованого інвестиційного доходу е більшою, ніж за варіантами "А" та "Б".

Приклад 7.4.

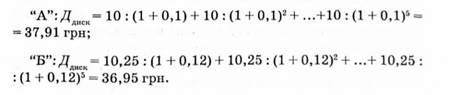

Що вигідніше: придбати акції компанії "А" чи акції компанії "Б" (рівного номіналу), якщо акція "А" протягом 5 років забезпечує дохід 10 грн на рік; а акція "Б" протягом 5 років - річний дохід в сумі 10,25 грн.

Експерт фінансового ринку робить оцінку цінних паперів і висловлює думку, що акції "А" можуть дисконтуватися під 10 % річних, а акції "Б" - під 12 % річних.

Визначаємо теперішню дисконтовану вартість сумарного доходу за 5 років за акціями:

Висновок

Вигідніше придбати акції компанії "А", оскільки очікувана величина сумарного дисконтованого доходу за цими акціями більша, ніж за акціями компанії "Б".

З урахуванням концепції вартості грошей у часі при становленні доцільності Інвестування застосовуються дисконтні моделі, які передбачають визначення:

- чистої теперішньої вартості проекту;

- індексу прибутковості;

- внутрішньої ставки рентабельності.

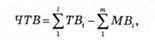

Визначення чистої теперішньої вартості (чистої дисконтованої вартості, чистої приведеної вартості) (ЧТВ) можна здійснити за формулою

Де ^ТВ - сума теперішніх (дисконтованих) вартостей майбутніх надходжень (прибутків, грошових потоків) за строк дії проекту (строк володіння активом - т)

^МВ - сумарна майбутня вартість інвестицій за період інвестування - /.

Величина чистої теперішньої вартості проекту вказує на різницю в теперішній вартості вхідних та вихідних грошових потоків, пов'язаних з проектом, тобто на скільки більше отримає інвестор, інвестуючи гроші в певний проект порівняно із вкладенням їх до банку або в інших напрямках. Чиста теперішня вартість відображає приріст цінності підприємства в результаті реалізації проекту, оскільки він становить різницю між сумою грошових надходжень, які виникають при реалізації проекту і приводяться (дисконтуються) до їх теперішньої вартості, та сумою дисконтованих вартостей усіх витрат, необхідних для його здійснення. Однак цей показник не відображає відносного ступеня приросту цінності в результаті реалізації проекту, що має дуже велике значення для інвестора.

Інвестиційний проект може бути прийнятий, коли ЧТВ > 0. За цих умов дохідність проекту є вищою за середньо-ринкову.

Схожі статті

-

Економіка підприємства - Ковальчук І. В. - 7.2. Економічна оцінка доцільності інвестування

На практиці використовують різні підходи до інвестування. Один полягає в реальному плануванні дій, спрямованих на досягнення конкретних цілей. Інший,...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - 7.1. Поняття і класифікація інвестицій

Нормативна база 1. Господарський кодекс України від 16 січня 2003 p. 2. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р. № 1560-ХП. 3....

-

Економіка підприємства - Ковальчук І. В. - Тема 7. Інвестиційні ресурси

Нормативна база 1. Господарський кодекс України від 16 січня 2003 p. 2. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р. № 1560-ХП. 3....

-

Економіка підприємства - Ковальчук І. В. - Рівномірна система

Сутність системи: однакові величини амортизаційних відрахувань щорічно включаються до складу поточних витрат підприємства протягом терміну корисного...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Економіка підприємства - Ковальчук І. В. - 6.2. Методи оцінки нематеріальних активів

Оцінка об'єктів інтелектуальної власності провадиться по-різному залежно від мети призначення. По-перше, оцінка об'єктів інтелектуальної власності...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Економіка підприємства - Ковальчук І. В. - 4.2. Характеристика процесу обертання

Характерною ознакою оборотних коштів є постійний рух їх вартості, перехід від однієї форми до іншої. Не завжди на підприємстві присутні всі елементи...

-

Економіка підприємства - Ковальчук І. В. - Джерела формування оборотних коштів

Джерела формування оборотних коштів впливають на процес їх обертання і ефективність використання оборотного капіталу підприємства. Це, зокрема, такі: 1....

-

Економіка підприємства - Ковальчук І. В. - Типи організаційних структур управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами

1. Фінансові інвестиції, які утримуються підприємством до їх погашення, відображаються в балансі підприємства за амортизованою собівартістю інвестицій....

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Економіка підприємства - Ковальчук І. В. - 6.4. Система компенсації вартості нематеріальних активів

Згідно з бухгалтерським обліком всі нематеріальні активи, які перебувають на балансі підприємства, підлягають амортизації. Необхідно амортизувати...

-

Економіка підприємства - Ковальчук І. В. - 2.3. Організаційні структури управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - Інші права власності та користування

До об'єктів авторського права належать: - твори в галузі науки, літератури і мистецтва; - комп'ютерне програмне забезпечення; - банки та бази даних; -...

-

До об'єктів авторського права належать: - твори в галузі науки, літератури і мистецтва; - комп'ютерне програмне забезпечення; - банки та бази даних; -...

-

Економіка підприємства - Ковальчук І. В. - 6.1. Поняття і класифікація нематеріальних активів

Нормативна база 1. Паризька конвенція про охорону промислової власності від 20 березня 1883 р. набула чинності в Україні 25 грудня 1991 р. 2. Закон...

Економіка підприємства - Ковальчук І. В. - Розрахунок базових показників для дисконтних моделей