Економіка підприємства - Ковальчук І. В. - Визнання валових витрат у податковому обліку

Датою збільшення валових витрат вважається дата, що припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: або дата списання коштів із банківських рахунків підприємства на оплату товарів (робіт, послуг), а в разі їх придбання за готівку - день їх видачі з каси підприємства; або дата оприбуткування підприємством товарів, а для робіт (послуг) - дата фактичного отримання підприємством результатів робіт (послуг).

Величина поточних витрат в бухгалтерському обліку відрізняється від суми валових витрат в податковому обліку. У бухгалтерському обліку, формуючи величину поточних витрат, враховуємо й витрати, безпосередньо не пов'язані з веденням виробничої діяльності підприємства: витрати на утримання і експлуатацію об'єктів соціальної інфраструктури підприємства та легкових автомобілів, витрати на благодійні цілі, сплату штрафів, пені тощо. Проте відповідно до Закону України "Про оподаткування прибутку підприємств" зазначені витрати не належать до валових витрат підприємства в податковому обліку.

До відмінностей у формуванні "бухгалтерських" і "податкових" витрат призводять і правила відображення витрат у податковому обліку за фактом першої події. Якщо в бухгалтерському обліку до складу поточних витрат включається вартість фактично спожитих засобів виробництва, незважаючи на строк їх оплати, то для податкового обліку маємо обліковувати витрати з урахуванням цього факту. Наприклад, оплачена, але ще не отримана в поточному періоді сировина, має бути включена до складу валових витрат у податковому обліку, проте якщо вона не була спожита, то не вплине на величину поточних витрат у бухгалтерському обліку.

Отже, собівартість продукції (виробнича собівартість) - це поточні витрати, які в умовах чинного законодавства дозволено тлумачити як витрати, пов'язані з виробництвом конкретної продукції.

Собівартість продукції - це категорія, яка є результатом розвитку економічного законодавства в державі: відображає рівень витрат на виробництво і є витратним показником; на основі собівартості продукції можна розрахувати величину валового прибутку. Також вона є комплексним показником, який опосередковано характеризує ефективність використання ресурсів підприємства, рівень організації виробництва І праці. Наприклад, якщо однакова продукція на двох споріднених підприємствах має собівартість, відповідно 50 та 55 коп., то можна припустити, що перше підприємство застосовує прогресивнішу технологію (що забезпечує економію матеріальних та енергетичних ресурсів), повністю завантажує виробничі потужності (що зумовлює економію умовно-постійних витрат) і, нарешті, можливо використовує дешевші ресурси (що свідчить про ефективну роботу відділу логістики). Проте трапляються ситуації, коли зацікавлене в технічному переозброєнні підприємство, з метою накопичення більшої суми коштів на реконструкцію чи нове будівництво, застосовує прискорену амортизацію основних засобів, підвищуючи тим самим рівень собівартості продукції. У цьому разі збільшення собівартості продукції є виправданим заходом і свідчить не про падіння ефективності виробництва, а про вдале застосування прийомів фінансового менеджменту. Собівартість продукції є базою і нижньою межею ціни для виробника продукції. У разі, коли собівартість вища за ринкову ціну, такий вид продукції є непривабливим для конкретного виробника.

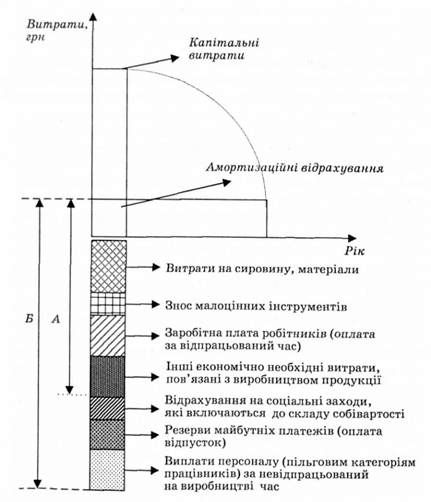

Твердження про низький рівень конкурентоспроможності деяких видів вітчизняної продукції не в останню чергу зумовлене високою її собівартістю через значну кількість різних відрахувань, які включаються до її складу (рис. 9.3).

Рис. 9.3. Схема формування собівартості продукції

Для підприємств-експортерів проблема формування обгрунтованої собівартості продукції є актуальною у зв'язку з можливістю застосування щодо них процедури антидемпінгового розслідуваннякраїною-імпортером. Основнезавданняантидем-пінгового розслідування полягає в установленні об'єктивної величини собівартості продукції та її ціни. Підприємство-імпортер має надати достовірну інформацію до органів, які проводять розслідування, про собівартість своєї продукції. Якщо після вивчення цієї інформації з'ясується, що продукція реалізується за ціною, вищою за собівартість, - це означає, що ніякого демпінгу не існує. У разі, коли підприємство не може надати дані відносно витрат на виробництво продукції, припускається, що продукція реалізується за ціною, нижчою собівартості, тому її ціна вважається демпінговою і відносно такої продукції застосовується максимальне антидемпінгове мито, яке становить, наприклад, у США, 150-160 %.

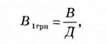

Важливим показником, який характеризує собівартість продукції, є рівень витрат на 1 грн продукції, який обчислюється за такою формулою:

Де В - поточні витрати на виробництво і реалізацію продукції звітного періоду (поточні витрати на виробництво і реалізацію одиниці продукції);

Д - чистий дохід від реалізації продукції звітного періоду (ціна одиниці продукції без ПДВ і акцизного збору).

За даними "Статистичного щорічника України" за 2005 р. у

Схожі статті

-

Економіка підприємства - Ковальчук І. В. - Структурування поточних витрат за функціональною ознакою

Метою наведеного групування поточних витрат є забезпечення об'єктивного обліку витрат підприємства, пов'язаних з певними напрямками його діяльності для...

-

Нормативна база 1. Закон України "Про ціни і ціноутворення" від 3 грудня 1990р.№507-ХП. 2. Закон України "Про оподаткування прибутку підприємств" від 29...

-

Економіка підприємства - Ковальчук І. В. - Тема 9. Витрати і ціни на продукцію

Нормативна база 1. Закон України "Про ціни і ціноутворення" від 3 грудня 1990р.№507-ХП. 2. Закон України "Про оподаткування прибутку підприємств" від 29...

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Економіка підприємства - Ковальчук І. В. - 6.4. Система компенсації вартості нематеріальних активів

Згідно з бухгалтерським обліком всі нематеріальні активи, які перебувають на балансі підприємства, підлягають амортизації. Необхідно амортизувати...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Головне завдання організації використання оборотних коштів - забезпечити безперервність і ефективність господарської діяльності підприємства. Ефективне...

-

Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами

1. Фінансові інвестиції, які утримуються підприємством до їх погашення, відображаються в балансі підприємства за амортизованою собівартістю інвестицій....

-

Потреба в нормуванні оборотних коштів (плануванні їх обсягу) виникає спочатку на етапі підготовки діяльності підприємства, коли необхідно визначитися з...

-

Економіка підприємства - Ковальчук І. В. - Вартісні показники обсягу виробництва

Вироблена продукція (валова продукція) - це вартісна оцінка загального обсягу продукції підприємства як результату його основної діяльності. До валової...

-

Економіка підприємства - Ковальчук І. В. - 7.2. Економічна оцінка доцільності інвестування

На практиці використовують різні підходи до інвестування. Один полягає в реальному плануванні дій, спрямованих на досягнення конкретних цілей. Інший,...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 8.3. Якість і конкурентоспроможність продукції

Обсяг продукції як результат діяльності підприємства має певні характеристики, для оцінки яких застосовується категорія якості. Міжнародна організація зі...

-

Зазначені вище показники обсягу виробництва і реалізації продукції є основою для розробки виробничої програми підприємства. Виробнича програма (план...

-

Економіка підприємства - Ковальчук І. В. - Методи визначення продуктивності праці

Залежно від одиниць вимірювання обсягу виробництва продукції на підприємстві, можуть використовуватися такі методи визначення продуктивності праці:...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Економіка підприємства - Ковальчук І. В. - Тема 8. Продукція промислового підприємства

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Економіка підприємства - Ковальчук І. В. - 7.3. Інвестиційні проекти підприємства

Реалізація реальних інвестицій передбачає насамперед розробку і детальне обгрунтування інвестиційного проекту. Інвестиційний проект - це проект,...

-

Економіка підприємства - Ковальчук І. В. - Інвестиційні ресурси

Додатна чиста теперішня вартість свідчить про те, що вихідні інвестиції покриті, необхідна величина рентабельності досягнута та отримано позитивний для...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Інші права власності та користування

До об'єктів авторського права належать: - твори в галузі науки, літератури і мистецтва; - комп'ютерне програмне забезпечення; - банки та бази даних; -...

-

До об'єктів авторського права належать: - твори в галузі науки, літератури і мистецтва; - комп'ютерне програмне забезпечення; - банки та бази даних; -...

Економіка підприємства - Ковальчук І. В. - Визнання валових витрат у податковому обліку