Економіка підприємств - Горбонос Ф. В. - 9.3. Лізинг як особлива форма інвестицій

Пошук інвестиційних джерел за кордоном поки що не дає бажаних результатів. Тому необхідно водночас шукати й інші джерела. Розв'язанню проблеми нестачі фінансових ресурсів може сприяти порівняно нова форма економічних відносин - лізинг.

Лізинг - це вид оренди, якому притаманні елементи позичкових операцій, що надає йому схожість з кредитом. Він охоплює компоненти і внутрішньої, і зовнішньої діяльності. Лізинг - це термін англійського походження, що означає "брати і здавати майно в оренду".

Згідно із Законом України "Про лізинг", лізинг - це господарська операція, відповідно до якої суб'єкт підприємницької діяльності передає матеріальні цінності іншому суб'єктові підприємницької діяльності в користування за плату. Лізинг розглядають як операцію з розміщення рухомого і нерухомого майна, що спеціально закуповується лізинговою компанією, стає її власністю, але здається в оренду.

Лізинг - особливий вид інвестиційної діяльності. Згідно з ним, лізингодавець дає лізингоотримачеві засоби на певний термін і за певну плату, при цьому право власності залишається у лізингодавця на термін дії договору.

Лізинг - це також вид оренди різних машин, техніки, обладнання, транспортних засобів, комп'ютерів, виробничих приміщень тощо, зазвичай з подальшим переданням їх у власність лізингоодержувачу.

Лізинг є:

- формою забезпечення вкладень в основні фонди, доповнюючи канали фінансування;

- прогресивним методом матеріально-технічного забезпечення;

- способом збуту машин і устаткування.

Переваги лізингу:

- можливе використання нової дорогої техніки і високих технологій без значних одноразових затрат;

- стовідсоткове кредитування, що не вимагає негайної сплати;

- можна випробувати машини, а потім їх викупити;

- запобігає моральному старінню техніки;

- лізингові платежі повністю відносять на собівартість продукції;

- майно не зараховують на баланс підприємства і немає потреби сплачувати податок на майно;

- лізинг доступний малим і середнім підприємствам;

- можна (в перспективі) придбати обладнання за залишковою вартістю, за бажанням.

По суті, лізинг - пільгова галузь інвестиційної діяльності. Основою лізингової угоди є операція лізингодавця, що купив майно за повну вартість і внаслідок періодичних внесків відшкодовує цю вартість. Отже, лізинг варто розглядати як передання майна у тимчасове користування в умовах строковості, повернення платності та цільового характеру використання. Це товарний кредит в основні фонди.

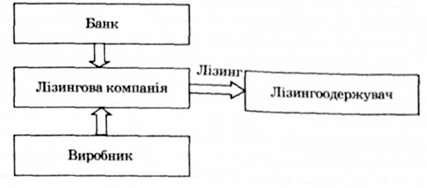

Лізинг має багато різновидів і постійно розвивається (рис. 9.2).

Лізинговавець (лізингова компанія) - фізична або юридична особа, що придбала засоби у власність і передає їх у тимчасове володіння та використання лізингоодержувачеві за певну платню і на договірних умовах. Лізингодавець є фінансуючою

Рис. 9.2. Схема лізингу

Організацією, яка придбала у продавця лізингове майно на умовах, що воно буде передане в лізинг лізингоодержувачу. Лізингодавцями можуть бути:

- установи банку або його філії, фінансові компанії, кредитні установи, в статуті яких передбачений цей вид підприємницької діяльності;

- фінансово-лізингова компанія, створена спеціально для здійснення лізингових операцій, основною функцією якої є фінансування лізингової операції;

- спеціалізована лізингова компанія, яка, окрім фінансового забезпечення лізингової операції, бере на себе весь комплекс послуг нефінансового характеру (утримання, ремонт майна, консультації щодо його використання та ін.);

- будь-котра фірма або підприємство, в статуті якої зазначений такий вид діяльності, що має фінансові джерела для проведення лізингових операцій.

Лізингоодержувач - фізична або юридична особа, яка бере майно в користування, відповідно до договору лізингу.

Продавець - фізична або юридична особа, що продає лізингодавцю майно, яке є предметом договору лізингу.

Банки та страхові компанії надають кредити для придбання майна й обладнання, застраховують його.

Відповідно до окупності майна лізинг поділяють на фінансовий та оперативний.

Основним є фінансовий лізинг майна з повною сплатою його вартості. Фінансовий лізинг - комплекс економічних і майнових відносин, що виникають у зв'язку з придбанням майна у власність з подальшим його передаванням у тимчасове користування за відповідну платню на термін, наближений за тривалістю до строку його експлуатації й амортизації всієї або більшої частини вартості майна.

Для аграрних підприємств фінансовий лізинг є привабливим способом придбання основних засобів. Проте цей вид інвестування не набув широкого застосування в Україні. Його розвиток стримує високий ризик лізингових операцій для лізингодавця через низьку платоспроможність більшості підприємств і низький рівень їх ділової етики.

Наголосимо, що при лізингу:

- лізингодавець повертає вартість майна й отримує прибуток;

- не передбачається технічне обслуговування майна;

- не передбачається участь третьої сторони;

- не дозволяється розривати угоду;

- повертається об'єкт угоди;

- можна скласти нову угоду за пільговою ставкою;

- можна придбати майно за залишковою його вартістю.

Оперативний лізинг характерний тим, що термін, на який майно передається в тимчасове користування, менший від нормативного терміну служби майна. При цьому:

- обов'язкове повернення цінностей орендодавцю;

- допускається розірвання угоди;

- не покриваються всі витрати на використання майна;

- термін угоди коротший за амортизаційний.

За способом передання майна лізинг може бути прямий, непрямий і зворотний.

Прямий лізинг: власник майна сам безпосередньо здає об'єкт у лізинг лізингоодержувачеві зі складанням двосторонньої угоди.

Непрямий лізинг: передання майна лізингоодержувачу відбувається через посередника.

Зворотний лізинг, або лізбек: майно здають у лізинг тій особі, в якої воно викуплене. Наприклад, лізингова компанія викупила завод і віддала його в оренду колективу підприємства.

Залежно від типу майна є лізинг:

- рухомого майна - транспортні засоби, трактори, автомобілі, комбайни;

- нерухомості - будівлі, споруди, передавальне устаткування, комунікації;

- обладнання - окремі машини й обладнання;

- груповий - оренда великих майнових комплексів (заводи, комбінати);

- "секонд-хенд" - оренда майна, що було в експлуатації.

За обсягом послуг лізинг поділяється на: Чистий лізинг, де зобов'язання повністю бере на себе лізингоодержувач (він сплачує всі податки і збори, несе витрати на використання обладнання, застраховує його); лізинг з повним набором послуг, які виконує лізингодавець; Лізинг з частковим набором послуг, що здійснює лізингодавець.

Залежно від сектору ринку лізинг поділяється на Внутрішній, коли всі учасники є з однієї країни, та Міжнародний, якщо хоча б один учасник - іноземець.

За характером платежу лізинг є з грошовим платежем і комбінованим (частково товаром).

9.4. Ефективність інвестицій

Традиційна методика розрахунку ефективності інвестицій, що грунтувалась на визначенні коефіцієнта ефективності й строку окупності, за сучасних умов часом не спрацьовує через низку моментів, оскільки не є комплексною і не відповідає вимогам ринкової економіки. Для підвищення рівня комплексності методики визначення ефективності інвестицій пропонують розробляти такі окремі розрахунки, які грунтуються на результатах ознайомлення з практикою оцінки ефективності інвестицій у зарубіжній економіці.

Джерело приросту капіталу і рушійна сила інвестицій - прибуток. Тому метою підприємства є подальше його збільшення. Приріст обов'язково повинен бути таким, щоб компенсувати інвестору втрати від використання засобів, котрі він має, і нагородити його за ризик, повернути втрати від інфляції в майбутньому.

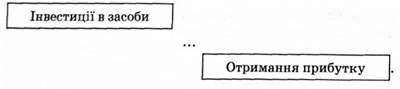

Інвестування й отримання прибутку можуть бути декількох видів:

- послідовне проходження інвестицій і отримання прибутку - прибуток одержуємо зразу ж після введення в експлуатацію інвестованого майна:

- паралельне проходження інвестицій та отримання прибутку - можливе отримання прибутку до завершення інвестицій (після першого етапу):

- інтервальне проходження процесу інвестицій та одержання прибутку - коли між процесом інвестування й отриманням прибутку проходить певний час:

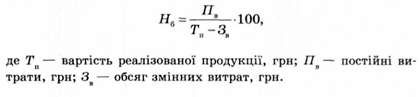

Важливим показником, що характеризує ефективність інвестицій, є Поріг рентабельності - це такий момент " ні винності фірми, коли немає ні прибутку, ні втрат, тобто, доходи від реалізації дорівнюють власним змінним витратам на продукцію і постійним витратам за цей період. При здійсненні калькуляції порогу рентабельності виділяють дві головні категорії витрат:

- постійні, незалежні від масштабів діяльності, наприклад, амортизація, орендна плата, сплата відсотків за кредит, загальні витрати на адміністрацію, страхування майна;

- змінні, тісно пов'язані з кількістю продукції, скажімо, витрати сировини, енергії, на пакування і под.

Поріг рентабельності, або ступінь ризику здійснення інвестованого проекту можна визначити, застосувавши формулу

Наприклад, вартість реалізованої продукції становить 1300 грн, обсяг змінних витрат - 550 і постійні витрати - 250 грн. Використавши формулу, одержимо 33,3 %. Це означає, що при використанні потужності інвестованих засобів на 33,3 % буде нульовий варіант.

Визначення порогу рентабельності має особливе значення в процесі управління фірмою, зокрема на етапі її проектування, заснування і визначення необхідного обсягу інвестицій, оскільки дає змогу оцінити необхідний розмір підприємства для реалізації можливості його виходу на заданий рівень рентабельності. Цей метод допомагає швидко встановити: чи проектна ціна на продукцію є достатньою для покриття витрат, що супроводжують її виробництво, чи кількість продукції дасть можливість отримати потрібний дохід для покриття витрат на ЇЇ виробництво.

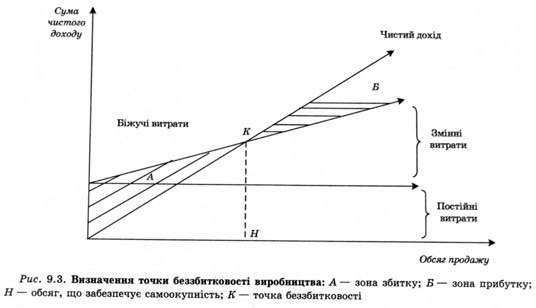

Важливим є графічний метод (рис. 9.3) визначення беззбитковості інвестицій, в основі якого міститься визначення обсягу продажу продукції, що забезпечує самоокупність, за формулою

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 9.1. Поняття інвестицій та інвестиційної діяльності

9.1. Поняття інвестицій та інвестиційної діяльності Причиною згортання діяльності багатьох підприємств є феномен погіршення стану активів. Як підтверджує...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 9. Інвестиції підприємств

9.1. Поняття інвестицій та інвестиційної діяльності Причиною згортання діяльності багатьох підприємств є феномен погіршення стану активів. Як підтверджує...

-

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних...

-

Економіка підприємств - Горбонос Ф. В. - 1.4. Методологічні засади та методи дослідження

Економічне пізнання законів і закономірностей розвитку підприємств - процес дуже складний і вимагає певної методології та методів дослідження....

-

Економіка підприємств - Горбонос Ф. В. - 9.2. Джерела, види інвестицій та їх класифікація

Підприємства, відповідно до Статуту, можуть здійснювати інвестиції і на теренах України, і за кордоном у рухоме та нерухоме майно, за різними напрямами....

-

Економіка підприємств - Горбонос Ф. В. - Розділ 1. Предмет і метод курсу "економіка підприємств"

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 1.2. Ресурси і проблеми вибору в економіці

Рушійною силою виробництва є потреби суспільства. Щоб їх задовольнити, необхідні ресурси - елементи природи, змінені людиною на основі використання...

-

Економіка підприємств - Горбонос Ф. В. - 2.2. Правові основи функціонування підприємств

Економічну основу ринкової економіки становлять відокремлені господарські суб'єкти як власники. Унаслідок цього кожен власник вільний і в змозі...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - 8.2. Оцінка, склад і структура оборотних засобів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 8.1. Економічна суть оборотних фондів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - Командитне товариство

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - Повне товариство

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - 6.6. Показники і шляхи поліпшення використання землі

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - 6.5. Земельний кадастр

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - Кооператив

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - Приватне (приватно-орендне)

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

Економіка підприємств - Горбонос Ф. В. - 9.3. Лізинг як особлива форма інвестицій