Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів

Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих фондів, важливе значення мають оборотні, які значно впливають на рівень формування собівартості продукції. Аналізуючи оборот речових елементів оборотних виробничих фондів, можна стверджувати, що він органічно пов'язаний з процесом праці й основними виробничими фондами.

Предмети праці разом із засобами праці беруть участь у створенні продукту праці, його споживчої вартості та вартості. Оборотні фонди - обов'язковий елемент процесу виробництва, який становить основну частину собівартості продукції. Чим менші витрати сировини, матеріалів, пального й електроенергії на одиницю продукції, тим дешевший продукт отримуємо. За економічним змістом оборотні фонди є авансованою вартістю на стадії виробництва.

До оборотних фондів аграрних підприємств належить та частина засобів виробництва, яка цілком споживається в його процесі, повністю переносить свою вартість на новостворений продукт упродовж одного циклу. В цьому і полягає економічна суть оборотних фондів.

Щоб процес виробництва повторювався, навіть у межах простого відтворення, спожиті оборотні фонди необхідно замінити такими самими новими, їх кількість визначається відповідно до обсягу виконуваних робіт і нормативів витрат. Наприклад, необхідну кількість кормів розраховують на основі продуктивності тварин і нормативів витрат на одиницю продукції.

Організація, формування і рух оборотних фондів аграрних підприємств суттєво відрізняються від аналогічного в промислових, що обумовлено специфікою сільськогосподарського виробництва. Так, біологічний процес вирощування худоби, яка є складовою оборотних фондів, вимагає тривалого періоду, а також великих запасів оборотних фондів на зимово-стійловий період - кормів.

У зв'язку із сезонністю аграрного виробництва в зимовий період доводиться зберігати чималі запаси насіння, добрив, паливно-мастильних матеріалів і використовувати їх в інші періоди. Має місце суттєва нерівномірність затрат оборотних фондів і зміна їх структури в різні періоди року. Велика частка оборотних фондів закладається восени і перебуває тривалий час у незавершеному виробництві. Частина продукції, вироблена аграрними підприємствами, не реалізується, а використовується у вигляді оборотних фондів у такому відтворенні: насіння, корми, молоко.

8.2. Оцінка, склад і структура оборотних засобів

Оборотні засоби аграрних підприємств, залежно від ролі й участі у виробництві, поділяються на оборотні фонди та фонди обігу (рис. 8.1).

Оборотні фонди - це предмети праці, виражені у вартісній формі. Залежно від участі у виробництві вони поділяються на виробничі запаси і незавершене виробництво.

До виробничих запасів належать усі предмети праці, які ще не введені в стадію виробничого споживання. Вони є сільсько-

Рис, 8.1. Склад оборотних засобів аграрних підприємств

Господарського та промислового походження. Виробничі запаси сільськогосподарського походження - це сировина для промислової переробки (овочі, картопля тощо), корми, насіння, садівний матеріал, органічні добрива, підстилка, доросла птиця, молодняк тварин і тварини на відгодівлі.

Суперечливим поки що залишається питання, куди доцільніше віднести молодняк тварин і тварин на відгодівлі - до виробничих запасів чи до незавершеного виробництва.

До виробничих запасів промислового походження належать нафтопродукти, мінеральні добрива, отрутохімікати, запасні частини та ін.

Незавершене виробництво охоплює частину оборотних фондів, яка вже спожита в процесі виробництва, але готової продукції ще не має. Вони перебувають на стадії виробництва і забезпечують його безперервність. Незавершене виробництво має місце в рослинництві, тваринництві, переробних і допоміжних виробництвах. До незавершеного виробництва в рослинництві вводять витрати на лущення стерні й підняття зябу, вартість внесених восени добрив і витрати, пов'язані з їх унесенням під урожай майбутнього року, витрати на насіння та посів озимих і под. До незавершеного виробництва у тваринництві належать витрати: вартість малька зарибнених ставів, вартість яєць, закладених в інкубатор за два тижні до початку нового року, вартість меду і цукру на підгодівлю бджіл у зимовий період. У промислових і підсобних виробництвах уводять вартість і витрати на перероблення сировини, що перебуває в процесі виробництва, витрати на незакінчений ремонт техніки.

Фонди обігу не беруть безпосередньої участі в процесі виробництва. Вони обслуговують і є його результатом. До фондів обігу відносять готову до реалізації товарну продукцію, грошові кошти, розрахунки з дебіторами і засоби на рахунках у банку та розрахункових рахунках, кошти, необхідні для придбання сировини і матеріалів і на оплату праці, а також гроші в касі.

Готова продукція - це продукція, яка є результатом господарської діяльності аграрних підприємств і призначена для реалізації різним споживачам і за різними каналами, а також для продажу та видачі в рахунок оплати праці працівникам підприємств, використання у громадському харчуванні й дитячих закладах.

Грошові кошти можуть перебувати на розрахункових рахунках у банках, готівкою в касах, а також надані для короткотермінового користування працівникам аграрних підприємств.

Оскільки до виробничих засобів належить велика частина різноманітних елементів, то доцільно визначати їх структуру. Вона виражає відсоткове співвідношення окремих елементів і загальної суми їх вартості. На структуру оборотних засобів істотно впливає виробничий напрям, рівень інтенсивності та ступінь розвитку економіки аграрних підприємств. Найбільша частка (близько 55-60 %) припадає на оборотні фонди, а на фонди обігу - близько 25 %. У складі оборотних фондів, як засвідчує аналіз, найбільшу питому вагу мають виробничі запаси. Достатньо високою вона є у підприємств, які виробляють продукцію скотарства і свинарства, де високий рівень концентрації виробництва.

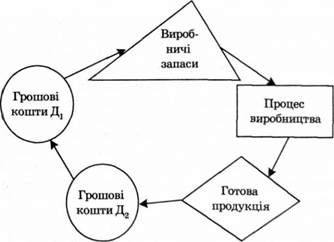

Оборотні засоби аграрних підприємств постійно перебувають у русі. Вони здійснюють кругообіг за певний проміжок часу, проходячи три стадії (рис. 8.2).

Рис. 8.2. Стадії кругообігу оборотних засобів

На першій стадії підприємство на грошові кошти купує необхідні для виробничої діяльності предмети праці: сировину, матеріали, добрива тощо, створює виробничі запаси та спрямовує їх у виробництво. На Другій стадії вони використовуються у процесі виробництва, змінюють натурально-речову форму і переносять свою вартість на новостворений продукт. Процес перетворення виробничих запасів і форму затрат на готову продукцію означає участь оборотних засобів безпосередньо у виробничому процесі. На Третій стадії продукція, вироблена підприємством, реалізовується й оборотні засоби набувають форми грошових коштів. У сфері обміну оборотні засоби змінюють свою товарну форму на грошову.

Оборотні засоби перебувають одночасно на кожній із стадій обороту. Якщо одна частина оборотних засобів вступає у виробництво у вигляді виробничих запасів, то друга виходить із нього у вигляді готової продукції, а третя реалізується, вступаючи в стадію обігу і перетворюючись на грошову форму.

Отже, рух оборотних фондів відбувається й охоплює стадії постачання, виробництва та реалізації. І чим швидше оборотні засоби будуть переходити із однієї стадії в іншу, тим швидше завершиться процес обороту і тим меншу суму оборотних засобів потрібно для забезпечення виробництва та реалізації продукції.

У зв'язку з цим дуже важливим є управління оборотними засобами, яке повинно забезпечити безперервність процесу виробництва і реалізації продукції з найменшою кількістю оборотних засобів. Це означає, що оборотні засоби підприємств повинні бути розподілені на всіх стадіях кругообігу в необхідній формі й у мінімальному, але достатньому обсязі. За сучасних умов, коли підприємства перебувають на повному самофінансуванні, визначення раціональної потреби в оборотних засобах відіграє дуже важливу роль. Процес визначення економічно обгрунтованих обсягів оборотних засобів, потрібних для ефективної роботи підприємств, називається нормуванням оборотних засобів.

Нормування оборотних засобів - це визначення певних сум, необхідних для утворення постійних мінімальних і водночас достатніх запасів матеріальних цінностей, які не зменшать залишки незавершеного виробництва й інших оборотних засобів. Нормування оборотних засобів дає змогу виявити внутрішні резерви, скоротити тривалість виробничого циклу і швидше реалізувати готову продукцію. Для цього використовують норми оборотних засобів, котрі характеризують мінімальні запаси товарно-матеріальних цінностей на підприємстві й визначаються в днях запасу.

За джерелами походження оборотні засоби поділяють на власні та позичкові.

Власні оборотні засоби - це засоби, що постійно е в розпорядженні підприємства і формуються за рахунок власних ресурсів, частина виробленої продукції (зерна, картоплі й інших сільськогосподарських культур), а також продукція тваринництва (приплід, молоко), які залучаються у виробничий процес на заміну спожитих. Вони оцінюються за собівартістю виробництва в цьому підприємстві.

До позичкових, або покупних, оборотних засобів належать мінеральні добрива, отрутохімікати, паливно-мастильні матеріали, запасні частини, будівельні матеріали, придбані за власні кошти або використані кредити.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - Розділ 7. Виробничі потужності підприємств. Основні фонди

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

Економіка підприємств - Горбонос Ф. В. - 7.3. Структура основних фондів

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Економіка підприємств - Горбонос Ф. В. - 7.4. Економічна оцінка та забезпеченість фондами

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Економіка підприємств - Горбонос Ф. В. - 7.1. Характеристика виробничих фондів

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

Економіка підприємств - Горбонос Ф. В. - 7.2. Класифікація основних фондів

Основні фонди аграрних підприємств охоплюють велику кількість засобів праці. їх якісний склад і раціональне співвідношення значно впливають на розвиток...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 5. Матеріально-речові елементи підприємств

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 1. Предмет і метод курсу "економіка підприємств"

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 5.1. Поняття та класифікація ресурсів

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Особливість підприємства як системи полягає в тому, що це - відкрита система, яка може існувати лише за умови активної взаємодії з довкіллям....

-

Економіка підприємств - Горбонос Ф. В. - 4.2. Особливості сільського господарства як галузі

Сільське господарство як галузь має низку особливостей, що значною мірою визначають результати діяльності аграрних підприємств. Водночас, як і в інших...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - ПЕРЕДМОВА

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

-

Економіка підприємств - Горбонос Ф. В. - 5.4. Механізація та показники використання техніки

До головних умов підвищення продуктивності праці в аграрних підприємствах належать прискорення темпів і підвищення рівня оснащеності аграрного...

-

Економіка підприємств - Горбонос Ф. В. - 1.3. Предмет науки

Кожна наука, пов'язана із суспільним виробництвом, має на меті розробити шляхи і методи підвищення його ефективності. Якщо фундаментальні природничі...

-

Економіка підприємств - Горбонос Ф. В. - 1.2. Ресурси і проблеми вибору в економіці

Рушійною силою виробництва є потреби суспільства. Щоб їх задовольнити, необхідні ресурси - елементи природи, змінені людиною на основі використання...

Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств