Економіка підприємств - Горбонос Ф. В. - 7.6. Показники та шляхи поліпшення використання основних фондів

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних фондів є фондовіддача і фондомісткість.

Фондовіддача засвідчує, скільки отримано валової продукції у вартісному виразі на одиницю вартості основних виробничих фондів і визначається діленням валової продукції на середньорічну вартість основних фондів сільськогосподарського призначення. її можуть обчислювати як загалом по підприємству, так і за окремими його підрозділами та галузями (тваринництва, рослинництва).

Фондовіддача основних виробничих фондів різних аграрних підприємств може істотно відрізнятися. Це залежить від низки чинників, основні з яких - рівень оснащеності цим ресурсом, ступінь придатності, раціональне співвідношення між силовими і робочими машинами, між основними й оборотними фондами та ін. Інколи спад фондовіддачі відбувається внаслідок уведення в дію нових складів, сховищ, інших інфраструктурних одиниць, котрі не виробляють продукцію. Тому не завжди зниження фондовіддачі об'єктивно відображає рівень господарської діяльності підприємства й ефективності використання основних фондів.

Оберненим показником фондовіддачі є Фондомісткість. Вона показує, скільки основних засобів у вартісній оцінці було використано на виробництво одиниці продукції. Якщо фондовіддача повинна мати тенденцію до підвищення, то фондомісткість - до зниження, оскільки вони перебувають в оберненій залежності.

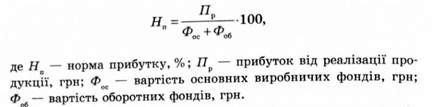

Економічна ефективність виробничих фондів характеризується узагальнюючим показником їх рентабельності - нормою прибутку. Його визначають як відсоткове відношення прибутку до середньорічної вартості основних і оборотних фондів:

Норма прибутку показує, скільки одержано прибутку на одиницю вартості виробничих фондів, дає уявлення про їх окупність.

Кругообіг основних фондів здійснюється в кілька виробничих циклів. Період, упродовж якого нарахована амортизаційна сума, дорівнює вартості основних фондів і засвідчує час їх обороту.

Для характеристики руху основних фондів використовують низку показників:

- К - коефіцієнт зростання - визначають як відношення суми основних засобів на кінець року до їх вартості на початок року;

- КВ - коефіцієнт вибуття - визначають як відношення вартості вибулих основних засобів до їх суми на початок року;

- КО - коефіцієнт оновлення - визначають як відношення заново введених за рік основних засобів до балансової вартості всіх фондів на кінець року;

- КД - коефіцієнт зносу - визначають як відношення суми зносу (амортизації) до середньорічної вартості основних фондів.

Від рівня використання виробничих фондів значною мірою залежать розвиток і темпи виробництва аграрного підприємства, зниження собівартості продукції та підвищення рентабельності. Основні шляхи підвищення використання основних фондів:

- зростання рівня фондозабезпеченості підприємства;

- удосконалення засобів праці, підвищення їх надійності та довговічності;

- поліпшення технічного обслуговування машинно-тракторного парку і зростання його продуктивності;

- здешевлення будівництва приміщень і споруд, використання місцевих будівельних матеріалів;

- зниження ціни на сільськогосподарські машини й обладнання, що постачаються промисловими підприємствами;

- удосконалення структури основних засобів, збільшення їх активної частини;

- встановлення оптимальних пропорцій між основними виробничими фондами й оборотними засобами;

- раціональна спеціалізація та концентрація виробництва;

- упровадження прогресивних технологій виробництва продукції рослинництва і тваринництва;

- підвищення кваліфікації кадрів й удосконалення матеріального стимулювання.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

Економіка підприємств - Горбонос Ф. В. - 7.4. Економічна оцінка та забезпеченість фондами

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Економіка підприємств - Горбонос Ф. В. - 7.3. Структура основних фондів

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Економіка підприємств - Горбонос Ф. В. - 7.1. Характеристика виробничих фондів

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

Економіка підприємств - Горбонос Ф. В. - 7.2. Класифікація основних фондів

Основні фонди аграрних підприємств охоплюють велику кількість засобів праці. їх якісний склад і раціональне співвідношення значно впливають на розвиток...

-

Економіка підприємств - Горбонос Ф. В. - 5.4. Механізація та показники використання техніки

До головних умов підвищення продуктивності праці в аграрних підприємствах належать прискорення темпів і підвищення рівня оснащеності аграрного...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 6.6. Показники і шляхи поліпшення використання землі

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 7. Виробничі потужності підприємств. Основні фонди

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 1.4. Методологічні засади та методи дослідження

Економічне пізнання законів і закономірностей розвитку підприємств - процес дуже складний і вимагає певної методології та методів дослідження....

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - 1.3. Предмет науки

Кожна наука, пов'язана із суспільним виробництвом, має на меті розробити шляхи і методи підвищення його ефективності. Якщо фундаментальні природничі...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 6.5. Земельний кадастр

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - 3.2. Класифікація підприємств

Підприємства різняться між собою великою кількістю ознак: - галузевою спеціалізацією; - потужністю виробництва; - структурою виробництва. Найголовнішою...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 5.3. Енергетичні ресурси підприємств

Матеріально-технічна база аграрних підприємств, у зв'язку зі специфікою, - достатньо мобільна. Щоби тривав робочий процес, засоби виробництва повинні...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 1. Предмет і метод курсу "економіка підприємств"

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Особливість підприємства як системи полягає в тому, що це - відкрита система, яка може існувати лише за умови активної взаємодії з довкіллям....

Економіка підприємств - Горбонос Ф. В. - 7.6. Показники та шляхи поліпшення використання основних фондів