Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для подальшого використання і підлягають ремонту, модернізації та заміні. відповідно до зносу основних фондів відбувається перенесення їх вартості на новостворений продукт. Розрізняють знос двох видів: фізичний і моральний.

Фізичний знос відбувається і в процесі використання фондів, і внаслідок їх бездіяльності. Під фізичним зносом розуміють явище поступової втрати первісних техніко-експлуатаційних якостей, тобто споживчої вартості, що призводить до зменшення реальної вартості - економічного спрацювання. Це виявляється у спрацюванні окремих деталей, вузлів і агрегатів або їх руйнуванні. Знос також виникає під дією природних умов і часу, в зв'язку з чим металеві вузли та механізми знарядь і машин зазнають корозії, дерев'яні - гниття, а гума і пластмаса "старіють". Фізичний знос називають матеріальним зносом. На швидкість і розміри фізичного спрацювання основних фондів впливають їхня надійність, довговічність, спосіб використання, особливості технологічних процесів, якість технічного догляду та ремонтного обслуговування, кваліфікація робітників й інші чинники.

Фізичний знос кожного знаряддя умовно можна поділити на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, яку в такий спосіб усунути неможливо, причому підприємства мають великі матеріально-грошові затрати, котрі переносяться на собівартість продукції. Інколи ці витрати невиправдані. З часом спрацювання поступово збільшується і стає таким, що унеможливлює подальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба замінити такий засіб праці на новий аналогічного призначення.

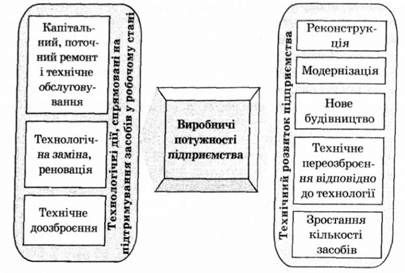

Найважливіші напрями підтримання засобів виробництва в роботоздатному стані засобів виробництва і технічного розвитку підприємства показані на рис. 7.5.

Основні фонди зазнають також морального зносу. Він має місце тоді, коли фізично основні фонди ще придатні для використання, але економічно вже себе не виправдовують і вимагають заміни. Моральний знос є двох видів:

- здешевлення виробництва існуючих машин і обладнання, що сталося внаслідок розвитку науково-технічного прогресу в галузях, які їх виробляють, де впроваджено прогресивніші технології;

- виробництво нових, продуктивніших машин цього типу.

Рис. 7.5. Напрями технічного розвитку підприємства

У першому випадку машини, що перебувають в експлуатації, знецінюються, оскільки підвищився рівень продуктивності праці в галузях, де їх вироблено. Нові машини мають такі самі економічні характеристики, але нижчу ціну. В другому випадку старі зразки техніки ще не зазнали фізичного зносу, але їх замінили новими, з кращими продуктивністю й експлуатаційними характеристиками.

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. До джерел їх відновлення належать амортизаційні відрахування.

Амортизація основних засобів - це процес поступового перенесення авансованої раніше вартості всіх видів засобів праці на новостворену вартість і накопичення коштів для їх відновлення.

Амортизаційні відрахування мають глибокий економічний зміст. Вони не вводяться до собівартості продукції як витрати виробництва і покриваються виручкою від її реалізації. Одночасно формуються суми, що стануть джерелом нових інвестицій для відтворення основних засобів.

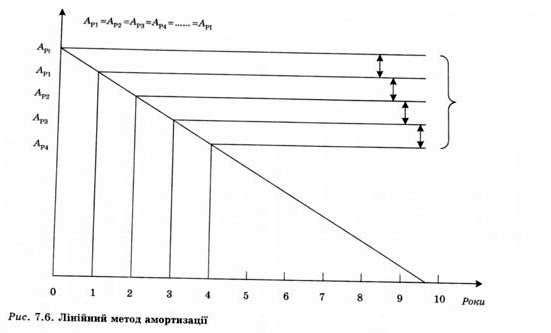

До 1991 р. аграрні підприємства, як і загалом народне господарство країни, використовували лише пропорційний (лінійний) метод нарахування амортизації. Згідно з ним, річна сума амортизації нараховується рівномірно за роками і визначається а першопочаткової вартості основних фондів (рис. 7.6).

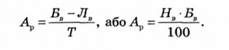

Лінійний метод простий, наочний і певною мірою враховує процес рівномірного зносу основних фондів за весь термін їх служби. За ним амортизаційні відрахування визначають на основі балансової вартості основного засобу.

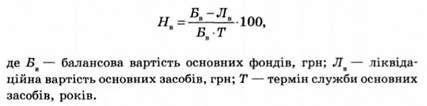

За рахунок цих коштів створюється амортизаційний фонд на реновацію основних фондів. Норма амортизації на повне відновлення основних фондів залежить від терміну їх служби й обчислюється у відсотках до балансової вартості за формулою

Щорічна сума амортизації основних засобів визначається з балансової вартості й терміну служби:

Рівномірний метод визначення обсягу амортизаційних відрахувань зорієнтований на рівномірний фізичний знос, проте його не можна застосувати до морального. Наука, техніка, технологія виробництва розвиваються нерівномірно, тому моральний знос основних фондів здебільшого відбувається прискореними темпами і не відповідає передбаченим нормам амортизації. У зв'язку з цим підприємству потрібно мати достатню суму коштів, яка б забезпечила можливість заміни основних фондів при виникненні морального зносу. Проблему можна розв'язати, використовуючи метод прискореної амортизації основних фондів, коли в перші роки застосовуються підвищені норми, що дають змогу перенести на собівартість продукції близько 75 % їх першопочаткової вартості. Решта вартості

Переноситься за однаковими нормами амортизації до кінця служби засобу, в межах прийнятого амортизаційного періоду.

Для запровадження норм амортизаційних відрахувань і розрахунків щорічних амортизаційних сум, згідно із Законом України "Про оподаткування прибутку підприємств", амортизація нараховується до залишкової вартості в установлених нормах за окремими групами, а не до первісної вартості.

Річні норми амортизації становлять: для першої групи - 2 %; для другої - 10; для третьої - 6; для четвертої групи - 15 %. Розрахунок амортизаційних відрахувань визначається множенням загальної вартості основних засобів, які належать до відповідної амортизаційної категорії, на визначену для неї норму амортизації:

Суттєвим недоліком такого методу є те, що групові норми амортизації не враховують термінів експлуатації окремих об'єктів. Можуть мати місце випадки, коли об'єкти перенесли свою вартість на витрати виробництва, але продовжують експлуатуватись. Зовсім не беруться до уваги техніко-економічні характеристики об'єктів, тривалість, інтенсивність, середовище й умови експлуатації.

Очевидно, через названі причини чинне законодавство передбачило, що платник податку може прийняти рішення про застосування інших норм амортизації, котрі не перевищують зазначених норм. Якщо платник податку прийняв таке рішення, то обов'язковим є його прийняття до початку звітного податкового року і не може бути змінене впродовж року. Таке рішення доводиться до відома податкового органу разом із поданням декларації за перший квартал звітного податкового року.

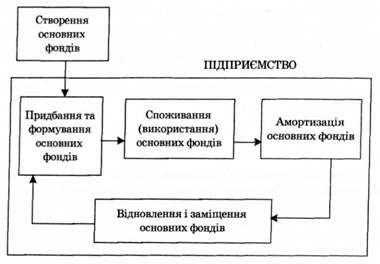

Відтворення основних фондів - процес дуже складний і охоплює взаємозв'язані стадії:

- створення основних фондів;

- споживання;

- амортизація;

- відновлення та заміщення.

Створення основних фондів, зокрема технічних засобів, машин і обладнання, відбувається за межами аграрного підприємства, в промислових галузях. Інші стадії здійснюються всередині підприємства. Початковою стадією відтворення основних фондів є їх придбання та формування (рис. 7.7).

Рис. 7.7. Стадії відтворення основних фондів підприємства

Для нового підприємства - це будівництво приміщень і споруд, придбання техніки, що відповідає певному технологічному процесу, кількості вироблюваної продукції та її якості.

На діючому підприємстві ці роботи починають з інвентаризації основних фондів, які використовуються з метою виявлення старих і зношених, їх поповнення з умовою конкретної специфіки та запланованого обсягу виробництва продукції. У випадках необхідності підвищення потужності й продовження дієздатності основних засобів аграрне підприємство може проводити модернізацію і реконструкцію основних фондів.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 7.4. Економічна оцінка та забезпеченість фондами

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Економіка підприємств - Горбонос Ф. В. - 7.3. Структура основних фондів

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - 7.2. Класифікація основних фондів

Основні фонди аграрних підприємств охоплюють велику кількість засобів праці. їх якісний склад і раціональне співвідношення значно впливають на розвиток...

-

Економіка підприємств - Горбонос Ф. В. - 7.1. Характеристика виробничих фондів

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 1.4. Методологічні засади та методи дослідження

Економічне пізнання законів і закономірностей розвитку підприємств - процес дуже складний і вимагає певної методології та методів дослідження....

-

Економіка підприємств - Горбонос Ф. В. - Розділ 7. Виробничі потужності підприємств. Основні фонди

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

Економіка підприємств - Горбонос Ф. В. - 5.4. Механізація та показники використання техніки

До головних умов підвищення продуктивності праці в аграрних підприємствах належать прискорення темпів і підвищення рівня оснащеності аграрного...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Особливість підприємства як системи полягає в тому, що це - відкрита система, яка може існувати лише за умови активної взаємодії з довкіллям....

-

Економіка підприємств - Горбонос Ф. В. - 4.2. Особливості сільського господарства як галузі

Сільське господарство як галузь має низку особливостей, що значною мірою визначають результати діяльності аграрних підприємств. Водночас, як і в інших...

-

Економіка підприємств - Горбонос Ф. В. - 6.6. Показники і шляхи поліпшення використання землі

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - 6.5. Земельний кадастр

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

-

Економіка підприємств - Горбонос Ф. В. - 1.3. Предмет науки

Кожна наука, пов'язана із суспільним виробництвом, має на меті розробити шляхи і методи підвищення його ефективності. Якщо фундаментальні природничі...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 1. Предмет і метод курсу "економіка підприємств"

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 6.4. Види земель і землезабезпеченість підприємств

Усі землі України становлять єдиний державний земельний фонд і за основним цільовим призначенням поділяються на такі категорії: - землі...

-

Економіка підприємств - Горбонос Ф. В. - 5.1. Поняття та класифікація ресурсів

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів