Економіка підприємств - Горбонос Ф. В. - 9.2. Джерела, види інвестицій та їх класифікація

Підприємства, відповідно до Статуту, можуть здійснювати інвестиції і на теренах України, і за кордоном у рухоме та нерухоме майно, за різними напрямами. Умовою розміщення інвестицій за кордоном є створення спільних підприємств з іноземними юридичними чи фізичними особами на території України або придбання за кордоном підприємств, які належать українським інвесторам. Джерелами інвестицій є: власні, позичкові, залучені й бюджетні.

Власні джерела - це прибуток, амортизаційні відрахування, виручка від реалізації та ліквідації основних засобів, отримане страхування за основні засоби, що потерпіли внаслідок стихійного лиха.

Позичкові джерела - переважно банківські й бюджетні кредити, облігаційні позики.

Залучені кошти - це кошти, отримані від продажу акцій, взяті в оренду пайові й добровільні внески громадян та юридичних осіб.

Бюджетні інвестиції здійснює частково або повністю держава на втілення капіталомістких чи важливих, з погляду держави, проектів, зокрема, у будівництво комплексів з виробництва продукції скотарства, птахофабрик, а також на зрошення й осушення, боротьбу з ерозією земель.

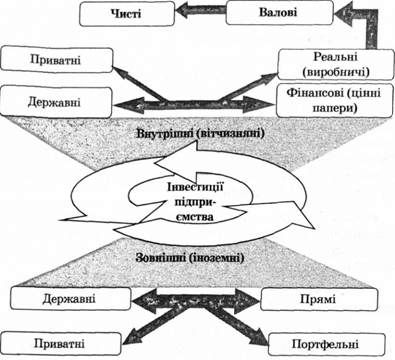

За обсягом вкладень розрізняють валові й чисті інвестиції (рис. 9.1).

Валові інвестиції - загальний, сукупний обсяг інвестицій за конкретний період, спрямованих на нове будівництво, придбання засобів праці та приріст товарно-матеріальних засобів.

Чисті інвестиції - це обсяг валових інвестицій, зменшених на суму амортизаційних відрахувань у певному періоді.

За об'єктами вкладання засобів інвестиції поділяються на реальні й фінансові.

Рис. 9.1. Функціонально-елементний склад інвестицій аграрного підприємства

Реальні інвестиції - це вкладення засобів у реальні активи - як матеріальні, так і нематеріальні, пов'язані з науково-технічним прогресом.

Фінансові інвестиції - вкладення грошових коштів у різні фінансові інструменти й активи, насамперед у цінні папери.

За характером участі інвестиції є:

- прямі - безпосереднє вкладення коштів інвестором в об'єкти інвестування; прямі інвестиції зазвичай здійснюються без фінансових посередників у виробничі фонди з метою отримання доходу й участі в управлінні виробництвом. Іноді інвестор послідовно збільшує обсяги прямих інвестицій з метою заволодіння контрольним пакетом акцій;

- непрямі інвестиції - це опосередкована участь інвестора у виборі об'єкта інвестування та вкладанні коштів іншими особами (фінансовими посередниками). Інвестор купує цінні папери фінансових посередників, наприклад, інвестиційні сертифікати інвестиційних компаній.

За часом інвестування розрізняють:

- короткотермінові інвестиції

- - вкладення капіталу на період не більше року (наприклад, короткострокові депозитні внески, купівля короткострокових ощадних сертифікатів та ін.);

- довготермінові - вкладення капіталу на період понад рік.

За формою власності інвестиції поділяються на:

- приватні - вкладення коштів, які здійснюють громадяни і приватні підприємства;

- державні - це вкладення капіталу, що проводять центральні та місцеві органи влади й управління бюджетних, позабюджетних фондів;

- іноземні - це вкладення капіталу іноземних громадян, юридичних осіб і держав;

- спільні - це вкладення коштів юридичних і фізичних осіб країни та іноземних держав.

Інвестиції можна класифікувати за регіональною програмою:

- внутрішні інвестиції - вкладення коштів в об'єкти інвестування, розміщені в межах країни;

- зовнішні - вкладення коштів в об'єкти інвестування, розміщені за межами країни;

- іноземні інвестиції - інвестиції, які здійснює в країні іноземний інвестор.

Згідно із Законом України "Про державну програму заохочення іноземних інвестицій в Україні" (1993 р.) для іноземних інвесторів передбачені страхові гарантії та податкові пільги за пріоритетними напрямами інвестування, якими є:

- високопродуктивні технології вирощування сільськогосподарських культур і утримання худоби;

- випуск хімічних засобів захисту тварин і рослин;

- модернізація переробної промисловості (масложирової, м'ясо-молочної, борошномельної);

- сільськогосподарське машинобудування (комбайни);

- тара й упаковка.

Поряд з цим висуваються вимоги до інвестицій:

- технології повинні бути ресурсоощадними й екологічно безпечними;

- продукція має бути конкурентоспроможною.

Передбачалось заохочення іноземних інвесторів:

- застосування норм прискореної амортизації машин і устаткування;

- звільнення від податку на прибуток упродовж певного періоду;

- страхування інвестиційних ризиків.

Згідно ще з одним підходом, достатньо поширеним на Заході, всі інвестиції розрізняють за об'єктами вкладень:

- інвестиції в майно - безпосередньо беруть участь у виробничому процесі, наприклад, інвестиції в устаткування, будівлі, запаси матеріалів (практично - це реальні інвестиції);

- фінансові інвестиції;

- нематеріальні інвестиції - в підготовку кадрів, дослідження і розробки, рекламу та ін.;

- з погляду спрямованості дій:

- інвестиції на заснування проекту (початкові інвестиції), або нетто-інвестиції;

- інвестиції на розширення виробничого потенціалу (екстенсивні інвестиції);

- реінвестиції, тобто зв'язування заново вільних інвестиційних коштів через спрямування їх на придбання або виготовлення нових засобів виробництва з метою підтримання складу основних фондів підприємства. До таких можна віднести: інвестиції на заміну, внаслідок яких наявні об'єкти замінюються новими; інвестиції на раціоналізацію, що скеровуються на модернізацію технологічного устаткування або процесів; інвестиції на зміну програми випуску (пропорційно до складу програми випуску); інвестиції на диверсифікацію, пов'язані зі зміною номенклатури продукції, створенням нових видів продукції й організацією нових ринків збуту; інвестиції на забезпечення виживання підприємства в перспективі, які спрямовуються на науково-дослідні роботи, підготовку кадрів, рекламу, охорону навколишнього середовища;

- брутто-інвестицій - сума нетто-інвестицій і реінвестицій.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 9.1. Поняття інвестицій та інвестиційної діяльності

9.1. Поняття інвестицій та інвестиційної діяльності Причиною згортання діяльності багатьох підприємств є феномен погіршення стану активів. Як підтверджує...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 9. Інвестиції підприємств

9.1. Поняття інвестицій та інвестиційної діяльності Причиною згортання діяльності багатьох підприємств є феномен погіршення стану активів. Як підтверджує...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

Економіка підприємств - Горбонос Ф. В. - 7.2. Класифікація основних фондів

Основні фонди аграрних підприємств охоплюють велику кількість засобів праці. їх якісний склад і раціональне співвідношення значно впливають на розвиток...

-

Економіка підприємств - Горбонос Ф. В. - 6.4. Види земель і землезабезпеченість підприємств

Усі землі України становлять єдиний державний земельний фонд і за основним цільовим призначенням поділяються на такі категорії: - землі...

-

Економіка підприємств - Горбонос Ф. В. - 3.2. Класифікація підприємств

Підприємства різняться між собою великою кількістю ознак: - галузевою спеціалізацією; - потужністю виробництва; - структурою виробництва. Найголовнішою...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - Селянське (фермерське) господарство

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - 2.2. Правові основи функціонування підприємств

Економічну основу ринкової економіки становлять відокремлені господарські суб'єкти як власники. Унаслідок цього кожен власник вільний і в змозі...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - Переваги від купівлі нової техніки

У процесі реформування аграрного сектору економіки з'явилась велика кількість нових організаційних форм господарювання. Виникли менші за розмірами...

-

Економіка підприємств - Горбонос Ф. В. - 5.5. Можливості забезпечення підприємства технікою

У процесі реформування аграрного сектору економіки з'явилась велика кількість нових організаційних форм господарювання. Виникли менші за розмірами...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - Командитне товариство

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - Повне товариство

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних...

-

Економіка підприємств - Горбонос Ф. В. - Кооператив

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - Приватне (приватно-орендне)

Його дію й економічні засади реагують Господарський кодекс України, а також Закон України "Про селянське (фермерське) господарство" від 24 червня 1993 р....

-

Економіка підприємств - Горбонос Ф. В. - 1.4. Методологічні засади та методи дослідження

Економічне пізнання законів і закономірностей розвитку підприємств - процес дуже складний і вимагає певної методології та методів дослідження....

-

Економіка підприємств - Горбонос Ф. В. - 5.1. Поняття та класифікація ресурсів

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

-

Економіка підприємств - Горбонос Ф. В. - 3.3. Види підприємств

Для розвитку ринкової економіки властиве існування різних форм власності, а відтак - і різних форм господарювання. Відповідно до Указу Президента "Про...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Особливість підприємства як системи полягає в тому, що це - відкрита система, яка може існувати лише за умови активної взаємодії з довкіллям....

-

Економіка підприємств - Горбонос Ф. В. - 4.2. Особливості сільського господарства як галузі

Сільське господарство як галузь має низку особливостей, що значною мірою визначають результати діяльності аграрних підприємств. Водночас, як і в інших...

Економіка підприємств - Горбонос Ф. В. - 9.2. Джерела, види інвестицій та їх класифікація