Економіка підприємств - Горбонос Ф. В. - 13.4. Шляхи зниження собівартості продукції

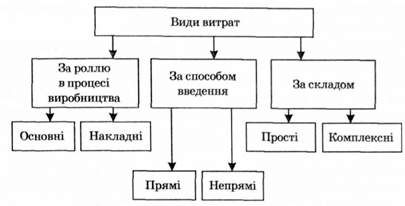

Усі виробничі витрати, що формують собівартість продукції, групують за певними ознаками. За роллю в процесі виробництва і за цільовим призначенням витрати поділяються на основні й накладні (рис. 13.3).

До основних належать витрати, які беруть безпосередню участь у виробництві продукції й становлять її речову основу. Без них виробництво певного виду продукції неможливе взагалі (сировина, корми, насіння, комплектуючі вироби, пальне, заробітна плата і под.).

Накладні - це витрати, пов'язані з організацією виробництва й управлінням підприємством взагалі, а саме:

- на оплату праці працівників апарату управління та спеціалістів;

- на службові відрядження й утримання легкового транспорту;

- конторські, друкарські, поштово-телеграфні й телефонні;

- амортизацію та утримання і ремонт будівель, споруд, інвентарю загальногосподарського призначення;

- на підготовку кадрів, охорону підприємства і под.

Рис. 13.3. Класифікація витрат на продукцію

За способом введення до собівартості продукції всі витрати поділяються на прямі й непрямі.

Прямі витрати безпосередньо пов'язані з виробництвом певних видів продукції або наданням послуг, а тому до їх собівартості вводяться прямо на підставі даних первинних документів (заробітна плата, насіння, корми, мінеральні та органічні добрива, засоби захисту рослин і тварин та ін.).

Непрямі {або розподільні) витрати пов'язані з виробництвом кількох видів продукції і не можуть бути віднесені безпосередньо на певний об'єкт обліку. До них належать усі витрати на організацію виробництва й управління підприємством, амортизація, поточний ремонт тракторів і комбайнів, відрахування на соціальні виплати, їх розподіляють пропорційно до встановленого базису (прямих витрат, за винятком у рослинництві насіння, у тваринництві - кормів).

За складом витрати поділяються на прості й комплексні.

Прості витрати складаються з однорідних елементів (вартість насіння, кормів, заробітна плата та ін.), а Комплексні із декількох простих (собівартість коне-дня, тонно-кілометра, еталонного гектара).

У короткотерміновому періоді всі види витрат, яких зазнають агоаоні пілпоиємства на виообниптво поолукпії. мають з нею неоднаковий зв'язок. Залежно від характеру цього зв'язку витрати поділяються на постійні та змінні.

Постійні витрати є функцією часу, їх обсяг не змінюється залежно від обсягу виробленої продукції. Здебільшого постійні витрати пов'язані з функціонуванням виробничих засобів та обладнанням підприємств і повинні бути оплаченими, навіть якщо вони не використовувалися в звітному періоді. Загальний показник постійних витрат залишається незмінним за всіх рівнів виробництва. До них належать:

- амортизація техніки, приміщень і худоби;

- орендна плата за землю, майно й інші ресурси;

- земельний податок і податок на нерухомість;

- страхові платежі за посіви, майно і худобу;

- оплата праці постійних працівників, рівень якої безпосередньо не пов'язується з обсягом виробленої продукції;

- витрати на організацію виробництва й управління підприємства, ремонт приміщень.

Для зменшення цих витрат з розрахунку на 1 га або на 1 ц продукції необхідно, щоб використовувані тваринницькі приміщення були повністю заповнені, а придбана техніка відповідала нормам навантаження.

Змінні витрати - такі, сума яких безпосередньо залежить від виробництва продукції. Це витрати на:

- вартість насіння і продуктивного корму;

- мінеральні й органічні добрива, отрутохімікати і засоби захисту тварин;

- технічний догляд, ремонт техніки й обладнання,*

- електроенергію та воду;

- вартість паливно-мастильних матеріалів;

- оплату праці найманих працівників та оплату праці постійних працівників, рівень якої безпосередньо пов'язується з обсягом виробленої продукції;

- вартість молока на випоювання телят, ветеринарне обслуговування та племінну справу;

- транспортні тощо.

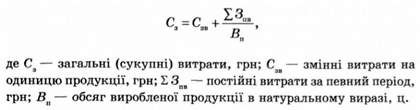

Поділ витрат на змінні й постійні спрощує визначення їхньої загальної суми на одиницю за певний період за формулою

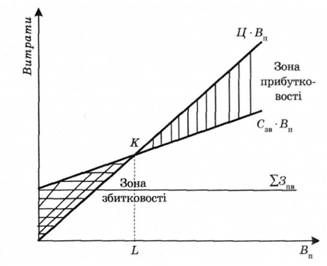

Отже, формула засвідчує, що зі зростанням кількості виробленої продукції її собівартість знижується за рахунок постійних витрат. Цю закономірність використано для визначення критичного обсягу виробництва продукції, збільшення якої забезпечує прибутковість галузі (рис. 13.4).

Рис. 13.4. Точка беззбитковості залежно від обсягу витрат і виробництва продукції

Графічний метод зображення процесу взаємодії постійних, змінних, сукупних витрат і грошової оцінки виробленої продукції висвітлює точку критичного обсягу виробництва певного виду продукції. її ще називають Точкою беззбитковості. За умови зростання обсягу виробництва частка постійних витрат знижується, внаслідок чого зменшуються збитки, а після досягнення критичної точки виробництво продукції стає нерентабельним.

Поділ витрат на змінні й постійні має суттєве значення для кожного підприємства, оскільки змінними можна управляти в короткотерміновому періоді через зміну обсягу виробництва і відповідно до цього регулювати розмір постійних. Зазвичай, змінні витрати на одиницю продукції на початку процесу виробництва зростають дещо нижчими темпами, ніж на його завершенні. Така поведінка змінних витрат зумовлена законом спадної віддачі ресурсів. Його засвідчують такі поняття, як граничний ресурс і граничний продукт.

Граничний ресурс - це надлишкові витрати певного ресурсу, застосовані для виробництва додаткової продукції. Його визначають як різницю між кількістю витраченого ресурсу на останньому етапі та його попередньою кількістю. Граничний ресурс формується за умови, коли в реальному житті є можливість у процесі виробництва внести різну кількість добрив, згодувати більшу кількість кормів тощо.

Граничний продукт - той обсяг приросту продукції, який одержало підприємство від додатково використаного ресурсу. Його визначають як різницю між рівнем виробництва продукції на останньому етапі та її попередньою кількістю.

Граничні витрати - обсяг витрат, необхідний для виробництва ще однієї додаткової одиниці продукції.

Для ефективного використання витрат і досягнення максимального рівня їх віддачі на підприємстві потрібно здійснювати управління ними.

Управління витратами - це процес цілеспрямованого формування витрат за видами, місцем і носіями за умови постійного контролю їх рівня і стимулювання зниження. Система управління витратами повинна охоплювати такі організаційні підсистеми:

- нормування та планування витрат за їх видами;

- облік і аналіз витрат;

- пошук і виявлення чинників економії ресурсів;

- стимулювання економії ресурсів, зниження витрат.

Управління витратами на підприємстві передбачає встановлення місця витрат і центру відповідальності. Місце витрат - це місце їхнього формування (окремі підрозділи, цехи, колективи). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, що відповідає за їхній рівень. На практиці місцем витрат є територіальні підрозділи, відокремлені просторово, а центром - економічний відділ, який розробляє планові й обчислює фактичні витрати для виробничих підрозділів і загалом для підприємства.

Виявлення і використання чинників економії ресурсів і зниження витрат є обов'язком кожного члена підприємства, зокрема спеціалістів і керівників. У зв'язку з цим на підприємстві розробляють норми витрат усіх видів ресурсів, у тому числі насіння, кормів, електроенергії, отрутохімікатів, паливно-мастильних матеріалів, витрат праці й под.

Установлені норми витрат - це граничні витрати окремих видів ресурсів за даних організаційно-технологічних умов виробництва. Вони є важливим чинником забезпечення суворого режиму економії, а відтак - і зниження собівартості продукції, що відповідно посилює конкурентоспроможність підприємства. У процесі планування виробництва встановлюються граничні загальні витрати як у підрозділах, так і загалом для підприємства, а також на одиницю продукції. Фактичний рівень обсягу витрат з розрахунку на одиницю продукції обчислюється за даними поточного і звітного обліку. Порівняння фактичних витрат з нормативними дає змогу в процесі аналізу оцінити роботу підрозділів із використання ресурсів, з'ясувати причини відхилень фактичних витрат від планових і відповідно стимулювати працівників підприємства до їх зниження, а також відшукати шляхи для цього.

З метою предметнішого і всебічного аналізу собівартості продукції витрати групують за окремими статтями, визначають її структуру. Структура собівартості - це відсоткове відношення окремих статей витрат до загальної суми витрат виробництва певного виду продукції. Вона залежить від виробничої спеціалізації підприємства, рівня технічної оснащеності й організації виробництва. Вивчення структури собівартості продукції дає змогу виявити економічне значення окремих статей та їх місце у витратах, визначити основні чинники, під впливом яких формується їх рівень і динаміка, мати бачення стосовно її вдосконалення.

Витрати, що їх зазнають підприємства в процесі господарської діяльності, залежно від форми і рівня забезпеченості поділяються на готівкові й безготівкові.

Готівкові - витрати, які формуються і покриваються готівкою. Це кошти на заробітну плату, що сплачується готівкою, витрати, пов'язані з придбанням добрив, отрутохімікатів, паливно-мастильних матеріалів, запасних частин, оплата наданих послуг сторонніми організаціями та ін.

Безготівкові - це витрати, що покриваються без залучення вільних грошових коштів. До них належать нарахована сума амортизації основних виробничих засобів, вартість власних кормів, насіння, органічних добрив та оплату праці натурою.

Розподіл виробничих витрат на готівкові та безготівкові необхідний для визначення обгрунтування потреб підприємства в готівці за періодами. Він дає змогу порівнювати цю потребу з передбачуваними грошовими надходженнями, контролювати їх витрачання.

Для визначення собівартості одиниці окремого виду продукції використовують загальну суму витрат і обсяг виробленої продукції, беручи до уваги, що на виробництві сільськогосподарських культур і вирощуванні тварин отримують кілька видів продукції - основну, супутню та побічну. Наприклад, у зерновій галузі основною продукцією є зерно, а побічною - солома. У молочному скотарстві основна продукція - молоко, побічна - приплід, супутня - гній.

Визначаючи собівартість продукції, загальну суму витрат розподіляють між її видами зі застосуванням окремих методів розподілу витрат і обчислення собівартості. Вибір методу залежить переважно від характеру продукції, що виробляється.

Метод прямого віднесення витрат на відповідні види продукції застосовують у тих галузях, де одержують один вид продукції. Собівартість одиниці продукції тут визначають спрощено - діленням суми понесених витрат на цьому об'єкті на весь обсяг виробленої продукції або виконаних робіт чи наданих послуг. Так визначають собівартість центнера картоплі, огірків, моркви, тонно-кілометра і под.

Метод виведення із загальної суми витрат вартості побічної продукції. Вартість побічної продукції (соломи, гички, гною) оцінюється за нормативною собівартістю або фактичними витратами підприємства на її збирання, транспортування і складування. Суму, віднесену на побічну продукцію, вираховують із загальної суми витрат, а залишок ділять на отриманий обсяг основної продукції.

Метод розподілу витрат між видами продукції пропорційно до кількісного значення однієї з головних ознак, спільної для цих видів продукції. Його використовують, коли обчислюють собівартість центнера зерновідходів, нестандартних овочів, фруктів та ягід з урахуванням якості продукції.

Метод розподілу витрат за допомогою коефіцієнтів, які встановлюються централізовано. Згідно з цим методом, один з видів продукції приймається за одиницю, а інші - у певному співвідношенні. За допомогою цих коефіцієнтів усі види продукції переводять в основну, і витрати розподіляють пропорційно до їх частки в загальному обсязі приведеної до одного виміру продукції.

Пропорційний метод розподілу витрат використовують, коли розподіляють витрати між окремими видами продукції пропорційно до її вартості, оціненої за реалізаційними цінами, а також тоді, коли обчислюють собівартість продукції галузей льонарства, вівчарства та ін.

Метод розподілу витрат на окремі види продукції експертним шляхом. Наприклад, одна голова приплоду великої рогатої худоби оцінюється в розмірі собівартості 60 кормо-днів утримання однієї корови.

13.4. Шляхи зниження собівартості продукції

Важливою умовою підвищення ефективності господарської діяльності аграрних підприємств є зниження собівартості продукції. Собівартість продукції залежить від двох чинників першого порядку: урожайності сільськогосподарських культур або продуктивності однієї голови тварин і суми витрат з розрахунку на один гектар або одну голову.

На практиці зниження собівартості забезпечується у випадку:

- зростання урожайності сільськогосподарських культур або продуктивності тварин за одночасного зниження виробничих витрат на один гектар або одну голову;

- вростання урожайності сільськогосподарських культур або продуктивності тварин за сталих витрат матеріально-грошових коштів на один гектар або одну голову;

- зростання урожайності сільськогосподарських культур або продуктивності тварин за одночасного зростання витрат виробництва, але темпи зростання урожайності та продуктивності тварин є вищими;

- коли сталими залишаються врожайність сільськогосподарських культур або продуктивність тварин, а витрати виробництва знижуються;

- коли виробництво продукції знижується, але матеріально-грошові витрати мають вищі темпи скорочення.

Відповідно до цього основними шляхами скорочення матеріально-грошових витрат підприємств на виробництво сільськогосподарської продукції будуть:

- впровадження комплексної механізації й автоматизації виробництва, застосування нових машин та обладнання;

- підвищення фондовіддачі основних виробничих фондів;

- зниження матеріаломісткості виробництва продукції;

- скорочення витрат з організації виробництва й управління;

- запровадження ресурсо - і енергоощадних технологій;

- удосконалення організації виробництва, форм праці та її матеріального стимулювання;

- розвиток концентрації та раціональна спеціалізація виробництва;

~ розвиток механізації, запровадження індустріальних технологій у рослинництві й тваринництві;

- підвищення урожайності сільськогосподарських культур і продуктивності тварин;

- поліпшення якості та скорочення втрат сільськогосподарської продукції підприємств.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 13.1. Поняття витрат виробництва і собівартості продукції

13.1. Поняття витрат виробництва і собівартості продукції Будь-яке аграрне підприємство в процесі діяльності здійснює матеріальні, грошові й трудові...

-

13.1. Поняття витрат виробництва і собівартості продукції Будь-яке аграрне підприємство в процесі діяльності здійснює матеріальні, грошові й трудові...

-

Економіка підприємств - Горбонос Ф. В. - 13.3. Класифікація витрат і управління ними на підприємстві

Усі виробничі витрати, що формують собівартість продукції, групують за певними ознаками. За роллю в процесі виробництва і за цільовим призначенням...

-

Економіка підприємств - Горбонос Ф. В. - 12.4. Шляхи підвищення продуктивності праці

Розвиток і зміцнення економіки аграрних підприємств, розв'язання багатьох соціально-економічних проблем можливі лише за умови підвищення рівня...

-

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - 8.3. Економічна ефективність використання оборотних засобів

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 10.4. Шляхи поліпшення використання капітальних вкладень

У процесі матеріалізації капітальних вкладень відтворюються силові та робочі машини, транспортні засоби, будівлі, споруди й інші засоби виробничого і...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - 13.2. Склад витрат виробництва

Формування інформації про витрати підприємства всіх форм власності та їх розкриття у фінансовій звітності регламентується Положенням (стандартом)...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних...

-

Економіка підприємств - Горбонос Ф. В. - 6.6. Показники і шляхи поліпшення використання землі

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - 10.3. Методика визначення ефективності капітальних вкладень

У процесі матеріалізації капітальних вкладень відтворюються силові та робочі машини, транспортні засоби, будівлі, споруди й інші засоби виробничого і...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Особливість підприємства як системи полягає в тому, що це - відкрита система, яка може існувати лише за умови активної взаємодії з довкіллям....

-

Економіка підприємств - Горбонос Ф. В. - 8.2. Оцінка, склад і структура оборотних засобів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 8.1. Економічна суть оборотних фондів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 11.3. Кадри підприємства

У складі продуктивних сил найважливіше місце посідають трудові ресурси - складна соціально-економічна категорія, соціальну суть якої становлять люди в...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 12.3. Мотивація й оплата праці

Результативність праці на кожному робочому місці зумовлює рівень економічної ефективності функціонування аграрного підприємства загалом. З-поміж...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

Економіка підприємств - Горбонос Ф. В. - 13.4. Шляхи зниження собівартості продукції