Економіка підприємств - Горбонос Ф. В. - Розділ 13. Витрати виробництва та собівартість продукції підприємств

13.1. Поняття витрат виробництва і собівартості продукції

Будь-яке аграрне підприємство в процесі діяльності здійснює матеріальні, грошові й трудові витрати на просте та розширене відтворення основних фондів і оборотних засобів, виробництво і реалізацію продукції, соціальний розвиток трудового колективу тощо.

Найбільшу питому вагу в усіх цих витратах мають Витрати на виробництво продукції.

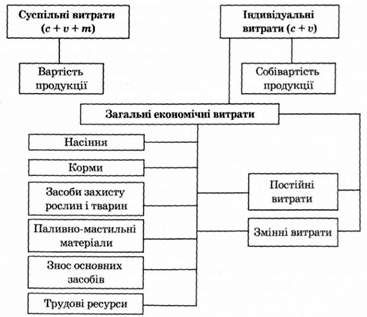

Витрати підприємства - сукупні витрати живої й уречевленої праці на виробництво певного виду продукції, вони вимірюються робочим часом. Це дійсні витрати підприємства незалежно від форми власності. В умовах товарного виробництва витрати виступають у вартісній формі. Як суспільні витрати вони формують вартість продукту, що визначається кількістю суспільно необхідної праці. Загальний вигляд суспільних витрат:

Де с - вартість спожитих засобів виробництва; о - вартість продукту, створеного необхідною працею; т - вартість продукту, створеного додатковою працею.

Однак кожне окреме підприємство зазнає індивідуальних витрат на виробництво продукції. Вони складаються із вартості спожитих у процесі виробництва матеріальних витрат (амортизація основних засобів виробництва, вартість насіння, добрив, отрутохімікатів, кормів, паливно-мастильних матеріалів, запасних частин та ін.) і витрат на оплату праці працівників підприємства. Крім того, підприємство несе витрати, пов'язані з транспортуванням, зберіганням і реалізацією продукції, її первинною переробкою. У короткостроковому періоді виробництва різні види витрат можуть належати до постійних або змінних (рис. 13.1).

Рис. 13.1. Витрати підприємства на виробництво продукції

Індивідуальні витрати кожного підприємства формують собівартість продукції.

Собівартість продукції - це сукупність поточних витрат, яких зазнає підприємство на виробництво та реалізацію продукції у грошовій формі, й які показують, що витрачає конкретне підприємство на виробництво та реалізацію одиниці продукції.

Основу собівартості продукції становлять витрати минулої й живої праці. Минула праця, акумулюючись у засобах виробництва, оцінюється за фактичними цінами придбання, а матеріали власного виробництва - за собівартістю в конкретному підприємстві. Жива праця враховується за розміром фактичної її оплати.

Витрати виробництва продукції за всіх форм господарювання є відокремленою частиною вартості продукції, причому відокремленість витрат та їх відмінність від вартості виявляється на всіх стадіях виробничого процесу. Саме у сфері виробництва, де відбувається формування витрат, вони є початковим етапом створення вартості. Виробництво тут - це єдність процесу праці й процесу створення вартості. За допомогою конкретної праці вартість спожитих засобів виробництва переноситься на продукцію, а абстрактна утворює нову вартість.

Отже, за економічним змістом, собівартість є частиною вартості продукції. У процесі ж розподілу й обміну, зазвичай, собівартість відшкодовується і повністю повертається підприємству, а додатковий продукт, створений в аграрному підприємстві, - лише частково. Відмінність між витратами підприємства та вартістю продукції у сфері виробництва має велике практичне значення. Нераціональне й неефективне використання виробничих ресурсів і живої праці збільшить собівартість, але не буде визнане суспільством і не ввійде у суспільну вартість, тому будь-які витрати орієнтовані на певний результат. Тільки це виправдовує їхню доцільність.

Відображаючи рівень витрат на виробництво, собівартість комплексно характеризує ступінь використання всіх ресурсів підприємства, а отже, й рівень техніки, технології та організації праці та виробництва. Чим краще працює підприємство (інтенсивніше використовує виробничі ресурси, запроваджує у виробництво нову техніку і технологію й організацію праці), тим нижча собівартість продукції. Зі зниженням собівартості зростає цінова конкурентоспроможність продукції, змінюються позиції підприємства на товарному ринку і зростає його прибутковість. Тому собівартість належить до важливих показників ефективності виробництва.

Показник собівартості продукції відіграє велику роль, якщо обгрунтують раціональне розміщення та спеціалізацію аграрного виробництва, визначають його економічну ефективність. Він становить основу для визначення цін на сільськогосподарську продукцію.

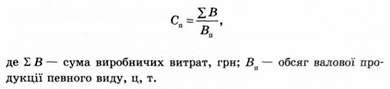

Розрізняють собівартість валової продукції, яка є сумою всіх виробничих витрат, понесених на її одержання, і собівартість одиниці продукції. її визначають як відношення виробничих витрат до обсягу валової продукції кожного певного виду за формулою

Собівартість визначає рівень витрат, що зазнає підприємство на виробництво одиниці сільськогосподарської продукції, і дає підстави для оцінки ефективності виробництва в певних умовах господарювання і за кожним окремим видом продукту.

Поряд із визначенням собівартості одиниці продукції аграрні підприємства визначають також собівартість одиниці виконаних робіт автотранспортом, тракторами, робочою худобою та ін. Такими показниками є собівартість тонно-кілометра, умовного еталонного гектара, коне-дня. Може також визначатися собівартість однієї голови худоби та птиці.

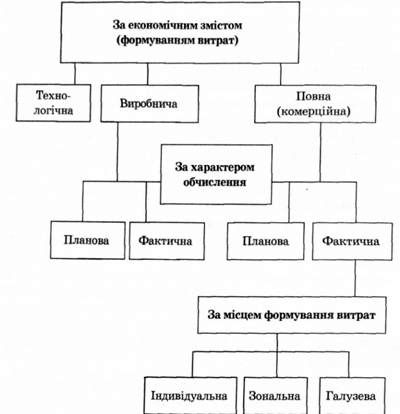

Залежно від етапів формування витрат собівартість має різні види (рис. 13.2).

Технологічна собівартість містить витрати, обумовлені технологією виробництва, а також витрати на організацію й управління виробництвом в окремих підрозділах.

Рис. 13.2. Види собівартості сільськогосподарської продукції

Виробнича собівартість - це сума витрат технологічної собівартості та витрат на управління підприємством й організацію виробництва загалом.

Повна (комерційна) собівартість - сума витрат виробничої собівартості та витрати, пов'язані з реалізацією продукції. Цей вид собівартості властивий лише товарній продукції.

Планова собівартість - це сума витрат на одиницю продукції, які підприємство передбачає мати в запланованому періоді. її визначають на основі нормативних витрат праці, матеріалів, зносу основних засобів, витрат на організацію виробництва й управління підприємством згідно з прийнятою технологією і запланованою кількістю продукції, що передбачає одержати підприємство.

Фактична собівартість - фактична сума витрат, яких зазнало підприємство в розрахунку на одиницю продукції. її визначають діленням фактичної суми понесених витрат на кількість отриманої продукції і використовують, коли підбивають підсумки господарської діяльності підприємства. Порівняння фактичної та планової собівартості як за рівнем, так і за видами витрат дає змогу виявити допущені перевитрати або економію матеріальних витрат і праці, накреслити заходи, спрямовані на зниження собівартості в майбутньому.

Залежно від місця формування собівартість продукції може бути:

- індивідуальною - витрати, яких зазнає окреме підприємство на певний вид продукції;

- зональною - середні витрати в окремій зоні країни на виробництво певного виду продукції;

- галузевою - це витрати на виробництво одиниці певного виду продукції загалом по країні.

Собівартість є одним з найважливіших показників, який характеризує господарську діяльність аграрних підприємств. Особливого значення він набуває в умовах ринкової конкуренції, оскільки конкуренція - це, насамперед, цивілізована боротьба між товаровиробниками за зниження собівартості продукції. Лише знизивши її, за всіх інших рівних умов, товаровиробник може знизити і ціну, щоб привабити покупця й отримати перевагу над конкурентами. Це основний шлях зміцнення економіки підприємства і важлива передумова підвищення матеріального добробуту його працівників.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 7. Виробничі потужності підприємств. Основні фонди

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - 8.3. Економічна ефективність використання оборотних засобів

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - 8.2. Оцінка, склад і структура оборотних засобів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 8.1. Економічна суть оборотних фондів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 4. Підприємство в сучасній системі господарювання

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - 7.4. Економічна оцінка та забезпеченість фондами

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

Економіка підприємств - Горбонос Ф. В. - 7.3. Структура основних фондів

Елементи основних виробничих фондів сільськогосподарського призначення відіграють неоднакову роль у процесі виробництва. Велике значення має їх поділ на...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

6.1. Земля як специфічний і головний засіб виробництва. її особливості Земля як економічний об'єкт - це частина земної поверхні, в межах якої...

-

Економіка підприємств - Горбонос Ф. В. - 7.5. Знос і амортизація основних фондів

У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для...

-

Економіка підприємств - Горбонос Ф. В. - 7.1. Характеристика виробничих фондів

7.1. Характеристика виробничих фондів Роль і значення трьох найважливіших чинників виробничого процесу - робочої сили, засобів і предметів праці - на...

-

Використання основних виробничих фондів аграрних підприємств характеризується системою показників. Головними вартісними показниками використання основних...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 10. Капітальні вкладення підприємств

10.1. Поняття капітальних вкладень На будь-якому етапі розвитку аграрних підприємств неможливо досягнути достатнього рівня їх розвитку без належної...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 5. Матеріально-речові елементи підприємств

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

-

Економіка підприємств - Горбонос Ф. В. - 12.4. Шляхи підвищення продуктивності праці

Розвиток і зміцнення економіки аграрних підприємств, розв'язання багатьох соціально-економічних проблем можливі лише за умови підвищення рівня...

-

Економіка підприємств - Горбонос Ф. В. - 12.3. Мотивація й оплата праці

Результативність праці на кожному робочому місці зумовлює рівень економічної ефективності функціонування аграрного підприємства загалом. З-поміж...

-

Економіка підприємств - Горбонос Ф. В. - 3.4. Структура підприємств

До складу великих і середніх підприємств, а інколи й малих, входять виробничі підрозділи, дільниці, а також обслуговуючі господарства й органи...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 5.4. Механізація та показники використання техніки

До головних умов підвищення продуктивності праці в аграрних підприємствах належать прискорення темпів і підвищення рівня оснащеності аграрного...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.1. Зв'язки та зовнішнє середовище підприємства

4.1. Зв'язки та зовнішнє середовище підприємства Економічні умови розвитку та функціонування аграрних підприємств постійно змінюються. В останні роки, у...

-

Економіка підприємств - Горбонос Ф. В. - 3.2. Класифікація підприємств

Підприємства різняться між собою великою кількістю ознак: - галузевою спеціалізацією; - потужністю виробництва; - структурою виробництва. Найголовнішою...

Економіка підприємств - Горбонос Ф. В. - Розділ 13. Витрати виробництва та собівартість продукції підприємств