Економіка підприємств - Горбонос Ф. В. - 10.4. Шляхи поліпшення використання капітальних вкладень

У процесі матеріалізації капітальних вкладень відтворюються силові та робочі машини, транспортні засоби, будівлі, споруди й інші засоби виробничого і невиробничого призначення. У такий спосіб капітальні вкладення через певний відтинок часу переходять у виробничі фонди, які долучаються до виробництва і дають ефект. Останній характеризує економічні, соціальні чи інші результати та господарську доцільність капітальних вкладень. Економічну ефективність капітальних вкладень визначають з метою обгрунтування напрямів і виявлення найвигіднішого варіанта будівництва нових або розширення й реконструкції діючих комплексів, нових технологічних процесів, комплексу машин. Основою оцінки доцільності капітальних витрат слугують порівнювання вигідності за умови обмеженості капіталу як ресурсу та забезпечення найбільших прибутків через реалізацію найкращого з кількох варіантів капітальних вкладень.

Для оцінки доцільності й всебічного обгрунтування капітальних вкладень, аналізу їх економічної ефективності та виявлення резервів її підвищення офіційна методика використовує систему показників. Вони можуть бути узагальнюваль-ними й поодинокими.

До перших належать термін окупності капітальних вкладень, питомі капітальні вкладення і капіталомісткість, а до поодиноких або, як їх називають, додаткових - показники, що підлягають спільному комплексному аналізу, зокрема, продуктивність праці, фондовіддача, матеріаломісткість, собівартість і якість продукції, показники, які характеризують поліпшення стану довкілля.

На практиці аграрні підприємства приймають різноманітні рішення стосовно доцільності залучення капітальних вкладень у виробничу та соціальну сфери. Економічну ефективність визначають на основі типової методики, через порівняння корисного ефекту від їх здійснення з обсягом капітальних вкладень. Таким безпосереднім економічним результатом є приріст корисного ефекту як економічний результат функціонування приросту виробничих потужностей і основних фондів.

З огляду на це розрізняють загальну (абсолютну) та порівняльну ефективність капітальних вкладень. Абсолютна ефективність капітальних вкладень відображає загальну їх віддачу на підприємстві, її обрахунки потрібні для оцінювання фактичного ефекту. Критерієм ефективності капітальних вкладень є співвідношення приросту корисного ефекту до капітальних вкладень, що спричинили цей приріст.

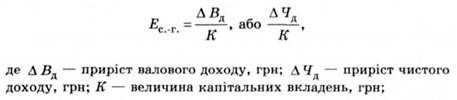

Визначаючи абсолютну економічну ефективність капітальних вкладень, використовують показник - коефіцієнт ефективності:

- сільського господарства - відношення річного приросту обсягу валового або чистого доходу до обсягу капітальних вкладень, що спричинили цей приріст:

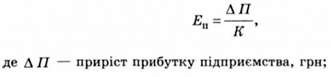

- підприємств - відношення приросту прибутку за рік до капітальних вкладень, що спричинили цей приріст:

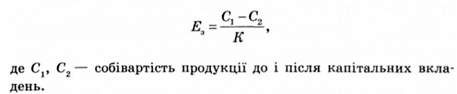

- окремих заходів - відношення одержаної економії від зниження собівартості продукції до капітальних вкладень, що спричинили цю економію:

Визначивши показник ефективності капітальних вкладень окремо за кожним методом, його порівнюють з відповідним

Нормативним показником. Якщо отриманий показник вищий

Від нормативного, то капітальні вкладення визнаються ефективними. Для аграрних підприємств нормативний показник ефективності встановлено на рівні 0,12-0,15. Він може зростати внаслідок запровадження досягнень науки і техніки. Звідси - підвищення продуктивності праці, зниження матеріаломісткості й собівартості продукції.

Показником абсолютної ефективності капітальних вкладень є термін їх окупності (повернення), тобто час, упродовж якого маса прибутку, одержана у зв'язку з капітальними вкладеннями, зрівняється або перевищить суму капітальних вкладень. Його визначають діленням суми капітальних вкладень на прибуток, який отримало підприємство внаслідок їх запровадження:

Отже, економічний зміст показників абсолютної ефективності е порівнянням річної суми валового, чистого доходу, прибутку або економії поточних затрат із капітальними вкладеннями, що їх спричинили. Такі показники підтверджують загальний критерій ефективності - зростання продуктивності суспільної праці.

Методикою визначення ефективності капітальних вкладень передбачено виявлення показників порівняльної ефективності, їх використовують:

- порівнюючи варіанти господарських рішень;

- впроваджуючи нові комплекси або окремі машини;

- будуючи нові та реконструюючи комплекси з виробництва продукції тваринництва, які діють.

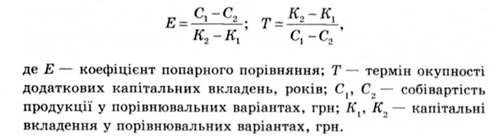

Показниками порівняльної ефективності є приведені затрати і коефіцієнт попарного порівняння.

Приведені затрати - це приведені до однієї розмірності біжучі витрати і капітальні вкладення через нормативний показник ефективності, їх визначають за формулою

Їх значення - різне для окремих галузей народного господарства. Його визначають як відношення отриманого приросту прибутку за попередніх п'ять років до суми капітальних вкладень, що спричинили цей приріст у кожній окремій галузі.

Вигіднішим варіантом вважається той, де приведені затрати є меншими, але тут доцільно брати до уваги приріст валового обсягу виробництва продукції та її якість.

У випадку, якщо варіантів капітальних вкладень лише два, то визначають коефіцієнт попарного порівняння та строк окупності:

Якщо Е > ЕП або Т < ТП, то додаткові капітальні вкладення вигідні. Для аграрних підприємств нормативний коефіцієнт порівняльної ефективності визначено в межах 0,12-0,15. Він є нижньою межею ефективності капітальних вкладень. Якщо розрахунковий коефіцієнт ефективності капітальних вкладень менший від нормативного, то це засвідчує недоцільність прийнятого варіанта.

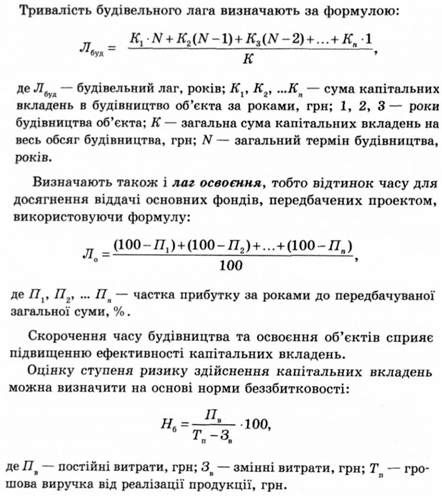

При визначенні показників порівняльної ефективності необхідно здійснювати порівняння затрат і одержаного ефекту в варіантах з урахуванням відтинків часу вкладень та отримання ефекту на основі визначення Будівельного лагу. Він зауважує розрив між здійсненням капітальних вкладень і одержанням ефекту, показує період знаходження в незавершеному будівництві середньорічної суми капітальних вкладень. Розмір будівельного лагу залежить від тривалості будівництва об'єкта й розподілу капітальних вкладень за роками будівництва.

За економічним змістом отриманий результат показує, за якої частки обсягу реалізованої продукції досягається беззбитковість виробництва. Чим менші постійні витрати за стабільного показника реалізованої продукції, тим меншим буде показник норми беззбитковості.

10.4. Шляхи поліпшення використання капітальних вкладень

На рівень ефективності використання капітальних вкладень впливає значна кількість чинників, у тому числі тих, що визначають структуру та тривалість відтворювальних процесів і спроможність економічних методів управління ними. Високий рівень ефективності капітальних вкладень забезпечується прогресивністю елементно-технологічної та відтворювальної структури. Чим вища частка вкладень в активну частину основних фондів, тим більша віддача капітальних. Проте ця частка вимагає ретельного економічного обгрунтування, і дії мають бути цілеспрямованими для оптимізації її структури.

Підвищення ефективності капітальних вкладень найчіткіше виявляється у збільшенні обсягу валової продукції підприємства, підвищенні продуктивності праці й зниженні собівартості продукції.

Основними заходами, внаслідок яких можна забезпечити підвищення ефективності, є:

- забезпечення комплектності й пропорційності капітальних вкладень. Необхідно зберігати раціональну відповідність між вкладеннями в сільськогосподарську техніку і в заходи з поліпшення родючості землі. У тваринництві має існувати раціональне співвідношення затрат на будівництво приміщень із затратами на формування основного стада, а також на впровадження комплексної механізації. Для забезпечення комплексності, раціональності й пропорційності капітальних вкладень потрібно, Щоб вони були науково обгрунтовані, з використанням прогресивних нормативів капітальних вкладень;

- скорочення вартості будівництва виробничих об'єктів, якого можна досягти з допомогою використання дешевих матеріалів місцевого виробництва, прогресивних методів ведення будівельно-монтажних робіт, поліпшення проектування сільськогосподарських об'єктів і зниженням кошторисної вартості проектно-конструкторських робіт;

- скорочення розриву в часі між капітальними вкладеннями й освоєнням основних фондів. Середній нормативний термін будівництва сільськогосподарських об'єктів не повинен перевищувати двох років. Однак часто будівництво розтягується на термін у 2-3 рази більший. Це пов'язано як зі слабкою потужністю будівельних організацій, так і з недостатньою концентрацією капітальних вкладень, їх розпорошеністю;

- реконструкція будівель і споруду унаслідок чого можна ущільнити забудову. Блокування виробничих приміщень з допоміжними об'єктами в єдиний комплекс дає змогу знизити приведені затрати в молочному тваринництві в розрахунку на одну корову до 8-10 %, а затрати на реконструкцію скуповуються в 2-2,5 разу швидше порівняно з вкладеннями у нове будівництво;

- матеріальне стимулювання працівників за поліпшення якості й економічного ведення будівельно-монтажних робіт, що сприяє скороченню термінів капітальних вкладень.

Схожі статті

-

Економіка підприємств - Горбонос Ф. В. - 10.3. Методика визначення ефективності капітальних вкладень

У процесі матеріалізації капітальних вкладень відтворюються силові та робочі машини, транспортні засоби, будівлі, споруди й інші засоби виробничого і...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Економіка підприємств - Горбонос Ф. В. - 4.4. Допоміжне середовище функціонування підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - 8.3. Економічна ефективність використання оборотних засобів

Поліпшення використання оборотних засобів - одне з нагальних завдань аграрних підприємств. Ефективність використання оборотних засобів характеризується...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 1. Предмет і метод курсу "економіка підприємств"

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 2. Підприємство як суб'єкт господарювання

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - 6.5. Земельний кадастр

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Матеріально-технічна база аграрного підприємства - сукупність усіх матеріальних умов здійснення процесу виробництва в поєднанні з його технологією в...

-

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 10.1. Поняття капітальних вкладень

10.1. Поняття капітальних вкладень На будь-якому етапі розвитку аграрних підприємств неможливо досягнути достатнього рівня їх розвитку без належної...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 10. Капітальні вкладення підприємств

10.1. Поняття капітальних вкладень На будь-якому етапі розвитку аграрних підприємств неможливо досягнути достатнього рівня їх розвитку без належної...

-

Економіка підприємств - Горбонос Ф. В. - 2.3. Цілі, функції та напрями діяльності підприємств

Істотним для ефективної діяльності підприємства є чітке визначення його цілі. Основну його діяльність у світовій економіці прийнято називати місією, що...

-

Економіка підприємств - Горбонос Ф. В. - 2.1. Підприємство та його складові

2.1. Підприємство та його складові Для забезпечення нормального рівня життєдіяльності суспільство здійснює безліч видів конкретної праці. Об'єднуючись у...

-

Економіка підприємств - Горбонос Ф. В. - 8.2. Оцінка, склад і структура оборотних засобів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 8.1. Економічна суть оборотних фондів

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів Для безперервного забезпечення процесу виробництва сільськогосподарської продукції, крім основних виробничих...

-

Економіка підприємств - Горбонос Ф. В. - 6.6. Показники і шляхи поліпшення використання землі

Якість землі неоднакова як за регіонами країни, так і в її межах, тому виникає необхідність їх оцінки. Це й інші питання вирішує земельний кадастр. Він...

-

Економіка підприємств - Горбонос Ф. В. - ПЕРЕДМОВА

Термін "економіка" (грец. Оікопотіке) означає "мистецтво ведення господарства". В аграрній сфері вправне господарювання має величезне значення, адже тут...

-

Економіка підприємств - Горбонос Ф. В. - 5.4. Механізація та показники використання техніки

До головних умов підвищення продуктивності праці в аграрних підприємствах належать прискорення темпів і підвищення рівня оснащеності аграрного...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Економіка підприємств - Горбонос Ф. В. - 5.1. Поняття та класифікація ресурсів

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

-

Економіка підприємств - Горбонос Ф. В. - 9.4. Ефективність інвестицій

Пошук інвестиційних джерел за кордоном поки що не дає бажаних результатів. Тому необхідно водночас шукати й інші джерела. Розв'язанню проблеми нестачі...

-

Економіка підприємств - Горбонос Ф. В. - 9.3. Лізинг як особлива форма інвестицій

Пошук інвестиційних джерел за кордоном поки що не дає бажаних результатів. Тому необхідно водночас шукати й інші джерела. Розв'язанню проблеми нестачі...

-

Економіка підприємств - Горбонос Ф. В. - 9.1. Поняття інвестицій та інвестиційної діяльності

9.1. Поняття інвестицій та інвестиційної діяльності Причиною згортання діяльності багатьох підприємств є феномен погіршення стану активів. Як підтверджує...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 9. Інвестиції підприємств

9.1. Поняття інвестицій та інвестиційної діяльності Причиною згортання діяльності багатьох підприємств є феномен погіршення стану активів. Як підтверджує...

-

Економіка підприємств - Горбонос Ф. В. - Розділ 5. Матеріально-речові елементи підприємств

5.1. Поняття та класифікація ресурсів Темпи виробництва в аграрних підприємствах значною мірою визначаються станом матеріальних ресурсів, зокрема, рівнем...

-

Економіка підприємств - Горбонос Ф. В. - 2.4. Конкуренція і підприємство

Важливим чинником у ринковій економіці є суперництво у вигляді конкуренції. Це основна умова, за якої працюють ринкові механізми, що генерують цінові...

-

3.1. Поняття "виробництво", "підприємництво" і "підприємство" У процесі виробництва в аграрних підприємствах між людьми, між людьми і засобами...

-

Особливість підприємства як системи полягає в тому, що це - відкрита система, яка може існувати лише за умови активної взаємодії з довкіллям....

Економіка підприємств - Горбонос Ф. В. - 10.4. Шляхи поліпшення використання капітальних вкладень