Економічний аналіз - Мних Є. В. - 7.3. Факторний аналіз прибутку (збитку) виробничої (операційної) діяльності

Фінансовий результат від операційної діяльності охоплює результати основної та інших видів діяльності. Прибуток (збиток) від основної операційної діяльності промислового підприємства становить різницю виторгу від реалізації продукції у діючих договірних цінах (без ПДВ і акцизного збору) та повної собівартості реалізованої продукції. Зміна прибутку від реалізації (робіт, послуг) може перебувати під впливом зміни:

- обсягу реалізації;

- структури реалізації продукції;

- собівартості реалізованої продукції;

- цін на продукцію.

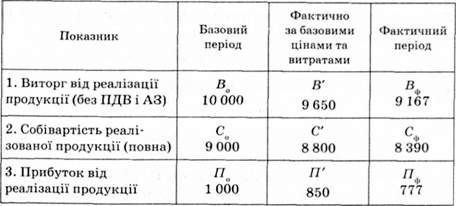

Для розрахунку впливу факторів на зміну прибутку від реалізації використовують порівняльні дані відповідних форм звіту про фінансові результати та перерахунок фактичної реалізації продукції за базовими цінами і витратами. Побудуємо аналітичну табл. 7.4.

Таблиця 7.4. Факторний аналіз прибутку від реалізації продукції (основної операційної діяльності)

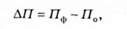

Загальне відхилення з прибутку від реалізації продукції (ЛЯ) становить

Що за цих умов дорівнюватиме

777 - 1000 = -223 тис. грн.

Визначимо вплив перелічених вище факторів на цю зміну.

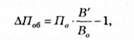

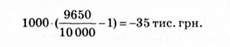

1. Між зміною обсягу реалізації продукції і прибутку наявний прямий зв'язок за умови незмінної рентабельності окремих виробів. Щоб розрахувати вплив обсягу реалізації продукції на відхилення з прибутку, треба базове значення прибутку від реалізації скоригувати на приріст виторгу від реалізації за незмінних цін на продукцію:

Що за цих умов дорівнюватиме

2. Зміна структури реалізації продукції може призвести до зміни прибутку, якщо обсяг продажу не змінюється внаслідок різної рентабельності окремих виробів. Щоб розрахувати вплив структурних зрушень, потрібно знайти відхилення між прибутком фактичної реалізації за базовими цінами і витратами та базовим прибутком, а отриманий результат скоригувати на вплив обсягу реалізації:

Що за умовами цієї таблиці дорівнюватиме

(850 - 1000) - (-35) = -115 тис. грн.

3. Між зміною собівартості і прибутком є зворотний зв'язок, за яким величина зниження (зростання) собівартості реалізованої продукції є адекватною відповідному приросту (зменшення) прибутку від реалізації продукції. Для того щоб розрахувати вплив собівартості на зміну прибутку від реалізації продукції, треба від собівартості фактично реалізованої продукції відняти собівартість фактичної реалізації за базовими витратами і змінити означення одержаного результату:

Що за заданими умовами становитиме

(8390 - 8800) - +410 тис. грн.

4. Між зміною цін на продукцію і прибутком від реалізації існує прямий зв'язок, за яким приріст прибутку за незмінних інших умов пропорційний до індексу приросту цін на продукцію. Щоб розрахувати вплив цін, потрібно від виторгу фактично реалізованої продукції відняти фактичну реалізацію за базовими цінами:

Що за таких умов становитиме

9167 - 9650 = 483 тис. грн.

Узагальнений результат розрахунку впливу факторів має такий вигляд.

1. Зміна обсягу продажу продукції--35 тис. грн.

2. Структурні зниження у реалізації продукції--116 тис.

Грн.

3. Зміна собівартості реалізованої продукції - +410 тис. грн.

4. Зміна цін реалізації продукції--483 тис. грн.

5. Сума відхилень--223 тис. грн.

Прибуток (збиток) за видами діяльності непрофільного характеру (підсобного сільського господарства, торгівлі, будівництва) аналізують за тими самими або аналітичними факторами. Однак треба врахувати галузеву специфіку цих видів діяльності.

Прибуток (збиток) іншої операційної діяльності визначатиметься як сальдо інших операційних доходів і витрат. Так, до інших операційних доходів належать дохід від операційної оренди, дохід від операційних курсових різниць відшкодування раніше списаних активів, дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо. А до інших операційних витрат належить собівартість реалізованих виробничих запасів, сумнівні (безнадійні) борги, витрати від знецінення запасів, витрати від операційних курсових різниць, визнані економічні санкції, відрахування для забезпечення подальших операційних витрат тощо. При аналізі резервів прибутку іншої операційної діяльності дають індивідуальну оцінку кожному факту таких доходів або витрат, обгрунтованості виробничо-фінансового менеджменту, який зумовлює операції, дії внутрішніх і зовнішніх факторів.

Схожі статті

-

Різні напрями діяльності суб'єкта господарювання, що пов'язані з виробництвом та реалізацією продукції (робіт, послуг), а також фінансових та...

-

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Накладні витрати - це витрати на управління та обслуговування виробництва і збут продукції, які впливають на фінансовий результат діяльності...

-

Сумарний обсяг витрат виробничої та інших видів операційної діяльності визначається їх кошторисом (бюджетом), який складається чи обліковується в цілому...

-

Економічний аналіз - Мних Є. В. - 6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Економічний аналіз - Мних Є. В. - 6.1. Зміст і завдання аналізу виробничої діяльності підприємства

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання Функціонування будь-якого суб'єкта...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання Функціонування будь-якого суб'єкта...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

За умов формування ринкових відносин аналіз витрат операційної діяльності пов'язаний не стільки з оцінкою комерційної собівартості, яка фактично...

-

Економічний аналіз - Мних Є. В. - Аналіз конкурентоспроможності продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз варіантів договірної ціни реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Розрахунок критичного обсягу реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Приклад

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - 2.3. Логічні методи економічного аналізу

Логічні методи економічного аналізу практично використовують від моменту виокремлення цієї спеціальної системи знань. їх визначають як традиційні,...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Економічний аналіз - Мних Є. В. - 6.3. Аналіз ділового партнерства у виробничій діяльності

В умовах ринкового середовища на виробничо-господарську діяльність помітно впливають партнерські відносини між підприємствами, організаціями, установами...

-

Досягнення стратегічних цілей підприємства як реальної, скоординованої сукупності і послідовності управлінських дій визначається за допомогою системи...

-

Економічний аналіз - Мних Є. В. - 5.1. Предмет і об'єкти оперативного економічного аналізу

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - 6.6. Аналіз резервів виробництва і продажу продукції

Резерви виробництва і реалізації продукції розглядаються як науково обгрунтований запас виробництва та продажу для забезпечення гарантії виконання...

-

Важливий фактор розвитку та інтенсифікації виробництва - стабільна забезпеченість підприємства матеріальними ресурсами, а також їхнє раціональне...

-

Економічний аналіз - Мних Є. В. - Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - Аналіз попиту на продукцію підприємства

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Економічний аналіз - Мних Є. В. - 6.5. Аналіз виконання договорів поставки

В умовах ринкових відносин уся виробнича діяльність грунтується на системі договорів ділового партнерства, виконання яких є не лише гарантією фінансової...

-

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Економічний аналіз - Мних Є. В. - 4.3. Аналіз у системі ризик-менеджменту

Ризик-менеджмент (управління ризиками) - це система цілеспрямованих дій для забезпечення успішного функціонування суб'єктів господарювання з урахуванням...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

Економічний аналіз - Мних Є. В. - 7.3. Факторний аналіз прибутку (збитку) виробничої (операційної) діяльності