Економічний аналіз - Мних Є. В. - 6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства

Будь-яка діяльність суб'єкта господарювання пов'язана з витратами матеріально-речових, трудових та інших ресурсів, оцінки яким дають на ринкових засадах. У системі управління підприємством головним об'єктом є процес управління витратами господарської діяльності в цілому, та у розрізі їх видів, цілей, об'єктів і періодів здійснення. Зміст витрат операційної діяльності слід розглядати у конкретно-економічному та обліковому значеннях. За конкретно-економічним значенням витрати діяльності підприємства - це вартість спожитих ресурсів діяльності у процесі продукування суспільних благ та їх визнання.

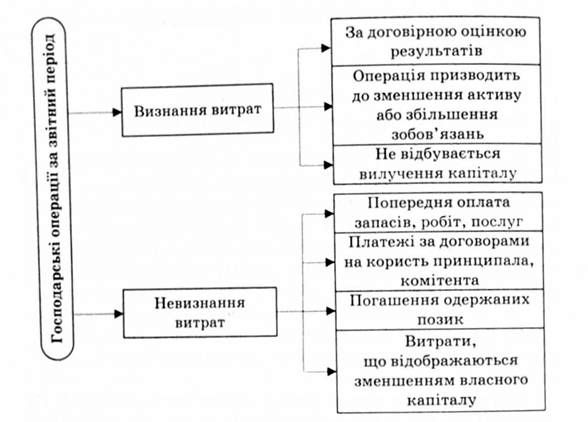

Обліковий зміст витрат діяльності визначається П(С)БО 16 "Витрати" як зменшення економічної вигоди внаслідок вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу, якщо вони можуть бути достовірно оцінені. Ці ж норми національних стандартів обліку регламентують визнання витрат (рис. 6.16).

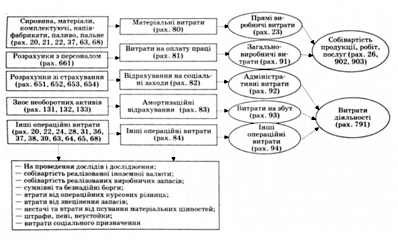

Повна інформація про витрати операційної діяльності може бути отримана у системі бухгалтерського обліку на підприємстві за алгоритмом, який подано на рис. 6.17 (с. 395).

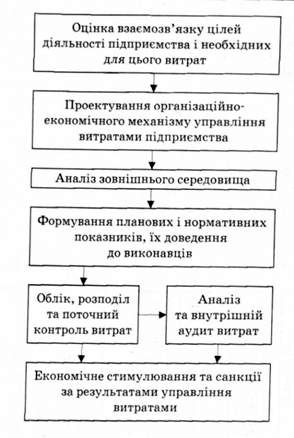

В умовах формування ринкових відносин виникає проблема не стільки у визначенні суми витрат, їх розподілу за об'єктами та забезпечення мінімізації, скільки в управлінні ними в умовах конкуренції та визнання доцільності і досягнення необхідної їх прибутковості. Причому завдання полягає не в їх мінімізації, а у досягненні такого рівня, за яким вони визнаються споживачами та приносять відповідний прибуток виробникам. Етапи управління витратами підприємства подано на рис. 6.18 (с. 396). Відповідно до визначення фінансових результатів і руху грошових коштів доцільно виокремлювати витрати операційної, інвестиційної та фінансової діяльності.

Рис. 6.16. Визнання витрат діяльності за вимогами П(С)БО 16 "Витрати"

Мета аналізу витрат діяльності підприємства полягає в інформаційному забезпеченні та всебічній оцінці досягнутих результатів і в оптимізації та обгрунтуванні управлінських рішень стосовно їх подальшої раціоналізації. Для досягнення цієї мети здійснюється аналіз на основі принципів системного, комплексного і кібернетичного підходів до аналізу економіки.

Основою системного підходу є дослідження об'єктів витрат як системи, розкриття їх цінності, виявлення багатьох типів зв'язків, зведення їх в єдину теоретичну систему.

Системний підхід до аналізу витрат передбачає:

- виявлення місця і ролі показників витрат в оцінці досягнутої ефективності виробництва;

- розробку принципової схеми аналізу на основі класифікації факторів і резервів раціоналізації витрат;

- визначення методів вимірювання факторів і резервів раціоналізації витрат;

Рис. 6.18. Етапи процесу управління витратами підприємства

- встановлення основних напрямів мобілізації виявлених резервів раціонального використання виробничих ресурсів у поточному і перспективному плануванні собівартості.

Комплексний підхід означає вивчення об'єктів витрат як системи з погляду формування інформації для прийняття управлінських рішень. Комплексний підхід збігається із системним підходом лише стосовно вивчення окремих аспектів, окремих показників витрат. їх динаміка і прогноз на перспективу не тотожні, коли йдеться про об'єкт аналізу загалом. Тоді комплексний підхід є принципом системного підходу. Він означає узгодження й одночасне дослідження у взаємозв'язку різних аспектів господарської діяльності на основі вивчення системи показників з метою отримання кінцевих результатів" встановлення і вимірювання факторів, що їх зумовлюють, виявлення резервів підвищення ефективності виробництва, отримання інформації для обгрунтування управлінських рішень.

Комплексність економічного аналізу витрат виявляється у трьох напрямах: по-перше, у процесі аналізу враховуються не лише економічні, а й технічні, соціальні, технологічні та інші фактори; по-друге, у тіснішому зв'язку його цілей і завдань із цілями управління; по-третє, у багаторівневому аспекті аналізу витрат (за центрами відповідальності витрат).

Кібернетичний підхід передбачає розгляд об'єктів витрат як системи, що складається з елементарних перетворювачів інформації. За цим підходом аналіз підпорядкований цілям синтезу економічної системи та її вдосконалення, економіко-математичні методи аналізу витрат збігаються із системним дослідженням економіки й управління об'єктом.

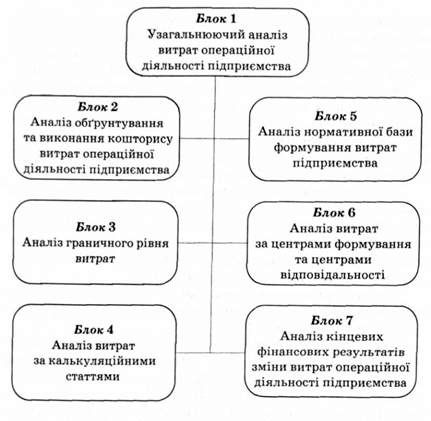

З огляду на зазначене вище можна виокремити загальну блок-схему економічного аналізу витрат операційної діяльності підприємства (рис. 6.19).

Інформаційна база проведення аналітичних досліджень витрат формується за вихідною інформацією про кошториси (нормативи) витрат, за даними бухгалтерського і статистичного обліку, за матеріалами ревізій і спеціальних обстежень та ін. Враховуючи управлінський аспект аналізу витрат операційної діяльності, їх оцінку, діагностику та пошук резервів раціоналізації слід проводити у певній послідовності. На першому етапі необхідно провести загальну оцінку виконання кошторису (стандартів) витрат у цілому, за окремими об'єктами управління та у розрізі економічних елементів, що дасть можливість не лише встановити позитивні або негативні відхилення, а і виявити зміну структури витрат. На другому етапі необхідно провести факторний аналіз відхилень прямих витрат, враховуючи зміну обсягу і структури операційної діяльності. З цим пов'язані оцінки нормативів (стандартів) витрат та їх обгрунтованості. На третьому етапі слід здійснити аналіз виконання бюджету (кошторису) накладних витрат. На четвертому етапі необхідно провести аналіз собівартості (калькуляцій) окремих видів продукції (робіт, послуг), що допоможе визначити конкурентоспроможну виробничу програму та на

Рис. 6.19. Загальна модель економічного аналізу витрат підприємства

Прями структурної перебудови виробництва. На п'ятому етапі потрібно дати оцінку впливу зміни витрат операційної діяльності на кінцеві виробничо-фінансові результати роботи підприємства.

Створення ефективного аналітичного забезпечення управління витратами операційної діяльності пов'язане;

- з виготовленням конкурентоспроможної продукції;

- наявністю якісної та реальної інформації щодо собівартості окремих видів продукції, виконаних робіт (послуг) та їх позицій на ринку;

- можливістю використання гнучкого ціноутворення;

- наданням об'єктивних даних для складання бюджету підприємства;

- можливістю оцінки раціоналізації витрат за центрами їх формування та центрами відповідальності.

З метою управління витратами суб'єкта господарювання проводиться їх класифікація, що дає змогу встановити природу та особливості формування і розподілу за визначеними об'єктами управління.

Основні класифікаційні ознаки витрат операційної діяльності підприємства представлено в табл. 6.38.

Таблиця 6.38. Групування витрат за кваліфікаційними ознаками

|

Ознака кваліфікації |

Групування витрат | |

|

За способом перенесення вартості на продукцію |

Прямі витрати. Непрямі витрати | |

|

За видами продукції (робіт, послуг) |

Витрати на вироби. Витрати на групи виробів. Витрати на замовлення | |

|

За економічним змістом (елементами витрат) |

Матеріальні витрати. Витрати на оплату праці. Відрахування на соціальні заходи. Амортизація. Інші витрати | |

|

За цільовим призначенням (статтями калькуляції) |

Витрати на утримання та експлуатацію машин. Загальновиробничі витрати. Адміністративні витрати. Витрати на збут | |

|

За ступенем впливу обсягу виробництва на рівень витрат |

Умовно-змінні витрати. Умовно-постійні витрати. Інші (змішані, альтернативні, необоротні) витрати | |

|

За місцем виникнення витрат |

Витрати виробництва. Витрати цеху. Витрати дільниці. Витрати функціональних служб | |

|

За календарними періодами |

Поточні витрати. Одноразові витрати | |

|

За функціями управління |

Виробничі витрати. Невиробничі витрати | |

|

За рівнем планування і контрольованості |

Регульовані (контрольовані) витрати. Нерегульовані (неконтрольовані) витрати | |

|

За звітними періодами |

Планові витрати. Фактичні витрати | |

|

Залежно від доцільності їх здійснення |

Продуктивні витрати. Непродуктивні витрати | |

|

За ступенем залежності від прийняття рішень |

Релевантні витрати. Нерелевантні витрати | |

|

За порядком обчислення (складом) |

Фактичні витрати. Планові (бюджетні), або прогнозовані. Нормативні витрати | |

|

За ознакою перенесення вартості у часі |

Операційні витрати. Витрати на амортизацію |

Визначальними у системі комплексного економічного аналізу та в аналітичному забезпеченні групування витрат за схемою "діяльність - витрати - фінансовий результат" є їх групування за економічними елементами та статтями калькуляції.

Групування за економічними елементами дає змогу провести аналіз складу, структури та ефективності витрат. При цьому можна встановити залежність витрат від технічного рівня розвитку та ефективності використання матеріальних, трудових ресурсів, визначати пріоритетні напрями їх раціоналізації. Поелементне групування використовують для визначення граничного рівня витрат, складання кошторисів та формування їх нормативної бази. Групування витрат за економічними елементами має типову структуру (рис. 6.20).

Рис. 6.20. Класифікація витрат виробничої діяльності підприємства за економічними елементами

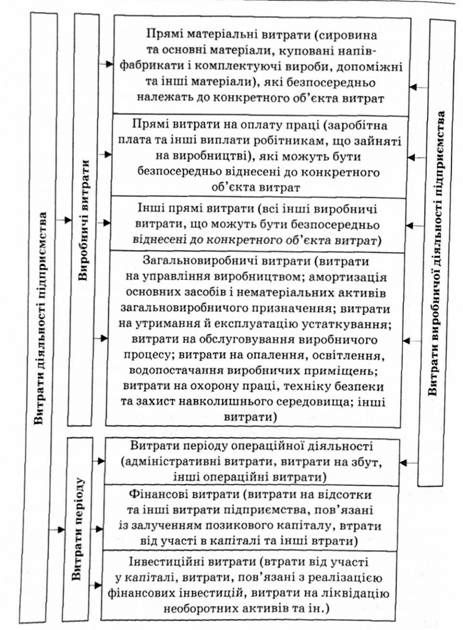

Групування витрат за статтями калькуляції дає можливість встановити цільове здійснення витрат, узагальнити їх за місцем виникнення, відповідно до виготовленої продукції, виконаних робіт, видів діяльності та у зв'язку з проведенням різних організаційно-технічних заходів. Найбільш поширеною є класифікація, представлена на рисі 6.21.

Управління витратами на підприємстві здійснюється за місцем їх виникнення та за центрами відповідальності. Для здійснення аналізу раціональності витрат і контролю за їх рів-

Рис. 6.21. Класифікація витрат підприємства

Нем формуються бюджети витрат за калькуляційними підрозділами (виробничими, адміністративними, збутовими та ін.). Облік фактичних витрат здійснюється роздільно на окремих синтетичних рахунках кожного підрозділу. Фактичні витрати зіставляють із бюджетними, які коректують на обсяг діяльності визначеного центру витрат або центру відповідальності (найчастіше вони збігаються). Відповідно до цього слід встановити одиниці виміру обсягу діяльності. Для виробничих підрозділів - це обсяг виготовленої продукції або виконаних робіт (послуг). Для адміністративних чи інших функціональних підрозділів за одиницю діяльності часто приймають витрати праці у певній кількості нормативного (стандартизованого) часу.

За центрами відповідальності витрати групуються відповідними кошторисами для кожного рівня управління. У зв'язку із цим проводять класифікацію витрат на контрольовані і неконтрольовані для кожного рівня відповідальності. У процесі аналізу слід дотримуватися бюджету витрат, а керівники кожного рівня мають прагнути їх раціоналізації.

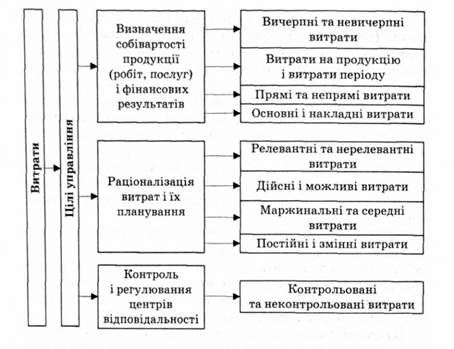

В економічному аналізі класифікація витрат залежить також від того, яке управлінське завдання слід вирішити, а саме:

- розрахунок собівартості продукції (робіт, послуг) і визначення фінансового результату;

- прийняття управлінських рішень стосовно раціоналізації витрат і їх планування;

- здійснення контролю і регулювання центрів відповідальності.

З огляду на це витрати класифікуються так, як подано на рис. 6.22.

Вичерпні витрати - це витрати, які призводять до зменшення активів або до збільшення зобов'язань у процесі поточної діяльності для отримання доходу звітного періоду. Невичерпні - витрати майбутніх періодів.

Витрати на продукцію - це витрати, пов'язані з виробництвом або з придбанням товарів для продажу. Витрати періоду - витрати, що не пов'язані з виробничою діяльністю і розглядаються як витрати періоду, в котрому вони були здійснені (маркетингові, дослідницькі та ін.).

Рис. 6.22. Класифікація витрат для цілей управління

Прямі витрати - це витрати, які можуть безпосередньо стосуватися певного об'єкта (сировина й основні матеріали, покупні вироби і напівфабрикати, основна заробітна плата виробничих робітників, паливо на технологічні цілі та силова електроенергія). Непрямі витрати - такі, що не можуть бути безпосередньо віднесені до певного об'єкта і розподіляються спеціальними методами (амортизація, витрати на опалення й освітлення тощо).

Основними " називаються витрати, які безпосередньо пов'язані з технологічним процесом виробництва. Вони поділяються на три групи: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати (рис. 4.21). Виробничі накладні витрати виникають у зв'язку з організацією, обслуговуванням виробництва та управління ним. Частина цих витрат перебуває в еластичній залежності від обсягу виробництва (на ремонт устаткування, утримання й експлуатація основних засобів виробничого призначення тощо). Інші витрати є постійними і визначаються політикою вищої адміністрації.

Релевантні (нерелевантні) витрати - це такі витрати, які можуть бути змінені внаслідок прийняття управлінських рішень. Різниця між альтернативними рішеннями щодо витрат називається диференціальними витратами.

Дійсні витрати потребують оплати грошима або іншими активами. Можливі витрати - втрачена вигода, коли вибір одного варіанта вимагає відмови від альтернативного рішення. Маржинальні витрати - витрати на виробництво додаткових видів продукції. Середні витрати - середньозважені витрати на одиницю продукції.

Механізм управління та аналітичне забезпечення прийняття рішень стосовно раціоналізації витрат періоду має аналогічну методологічну основу.

Схожі статті

-

Економічний аналіз - Мних Є. В. - 6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Важливий фактор розвитку та інтенсифікації виробництва - стабільна забезпеченість підприємства матеріальними ресурсами, а також їхнє раціональне...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Економічний аналіз - Мних Є. В. - 6.1. Зміст і завдання аналізу виробничої діяльності підприємства

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Основні засоби є матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається шляхом нарощування...

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 1.2. Зміст, завдання і цільові спрямування економічного аналізу

Оскільки кінцевим результатом аналітичних досліджень е напрацювання певних суджень і прийняття відповідних управлінських рішень, економічний аналіз слід...

-

Економічний аналіз - Мних Є. В. - 5.1. Предмет і об'єкти оперативного економічного аналізу

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз - Мних Є. В. - Аналіз варіантів договірної ціни реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Розрахунок критичного обсягу реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз конкурентоспроможності продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - 5.2. Інформаційна база оперативного економічного аналізу

Повнота, своєчасність і якість розв'язання задач оперативного економічного аналізу залежать від стану інформаційних ресурсів, які можуть бути використані...

-

Економічний аналіз - Мних Є. В. - Приклад

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

Економічний аналіз - Мних Є. В. - 1.5. Предмет і об'єкти економічного аналізу

Виокремлення будь-якої системи спеціальних знань, зокрема і економічного аналізу, передбачає чітке розмежування її предметної галузі та визначення...

-

Економічний аналіз - Мних Є. В. - 3.2. Організаційні системи економічного аналізу

Як забезпечувальну підсистему управління та менеджменту економічний аналіз розглядають у двох аспектах: методологічному і організаційному. У...

-

Економічний аналіз - Мних Є. В. - 6.6. Аналіз резервів виробництва і продажу продукції

Резерви виробництва і реалізації продукції розглядаються як науково обгрунтований запас виробництва та продажу для забезпечення гарантії виконання...

-

Економічний аналіз - Мних Є. В. - 6.5. Аналіз виконання договорів поставки

В умовах ринкових відносин уся виробнича діяльність грунтується на системі договорів ділового партнерства, виконання яких є не лише гарантією фінансової...

-

Економічний аналіз - Мних Є. В. - 1.1. Науково-практичні засади економічного аналізу

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - Аналіз попиту на продукцію підприємства

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Економічний аналіз - Мних Є. В. - Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

Економічний аналіз - Мних Є. В. - 6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства