Економічний аналіз - Мних Є. В. - Розділ 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання

Функціонування будь-якого суб'єкта господарювання, незалежно від видів його діяльності і форм власності, в умовах становлення ринкових відносин визначається його здатністю створювати необхідну і достатню величину доходу або прибутку. Тому аналіз прибутку займає провідне місце у системі комплексного економічного аналізу, оскільки за ним оцінюється ступінь досягнення кінцевої мети діяльності.

Прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток суб'єктів господарювання, найвагомішим джерелом формування державного бюджету. Створеного прибутку повинно бути достатньо не тільки для задоволення фінансових потреб самого суб'єкта господарювання, а й для фінансування суспільних фондів споживання, розвитку науки, освіти, охорони здоров'я тощо.

Показники прибутковості є визначальними в оцінках ефективності функціонування суб'єкта господарювання за всіма видами діяльності: виробничою, комерційною, фінансовою та інвестиційною. У прибутку акумулюються результати виробництва й реалізації продукції (робіт, послуг), їх якості й асортименту, ефективності використання виробничих і фінансових ресурсів, результат ділового партнерства та виробничо-фінансового менеджменту.

Враховуючи, що діяльність суб'єкта господарювання може бути не тільки прибутковою, а й збитковою, формуватися за дією факторів внутрішнього і зовнішнього економічного середовища, в обліку і аналізі дають загальну оцінку фінансових результатів, які характеризуються системою абсолютних і відносних показників. Абсолютними показниками є суми прибутку (чи збитку) за структурою його утворення чи розподілу і використання (див. табл. 5.1, с. 254-255). Відносні показники фінансових результатів - значення рентабельності, які характеризують відносний (у відсотках) ступінь прибутковості вкладеного капіталу в цілому і за його структурою, здійснених витрат чи отриманого доходу. Ці показники розраховують залежно від мети оцінки відносної прибутковості.

Мета аналізу фінансових результатів - визначити повноту та якість їх отримання, оцінити динаміку абсолютних і відносних показників, з'ясувати спрямованість, ступінь і частку впливу окремих факторів на зміну прибутку і рентабельності, виявити та оцінити можливі резерви їх зростання.

Основні завдання аналізу фінансових результатів:

- аналіз обгрунтованості плану (прогнозу) досягнення фінансових результатів;

- аналіз та оцінка динаміки показників прибутку і рентабельності;

- аналіз виконання планових показників з прибутку і рентабельності;

- визначення та вимірювання впливу факторів на відхилення з прибутку і рентабельності;

- виявлення резервів підвищення фінансових результатів діяльності та обгрунтування заходів щодо їх мобілізації;

- аналіз розподілу і використання прибутку.

У процесі аналізу фінансових результатів дослідження проводять у двох аспектах. У першому аспекті фінансовий результат оцінюють як ступінь досягнення кінцевої мети та визначення ефективності виробничо-фінансової діяльності. Тут пріоритетною є оцінка ступеня використання сприятливих можливостей та втраченої вигоди. Другий аспект передбачає визначення пріоритетів вкладення капіталу за видами діяльності, за масштабами у стратегічному і тактичному вимірах, які дають максимальний приріст фінансових результатів.

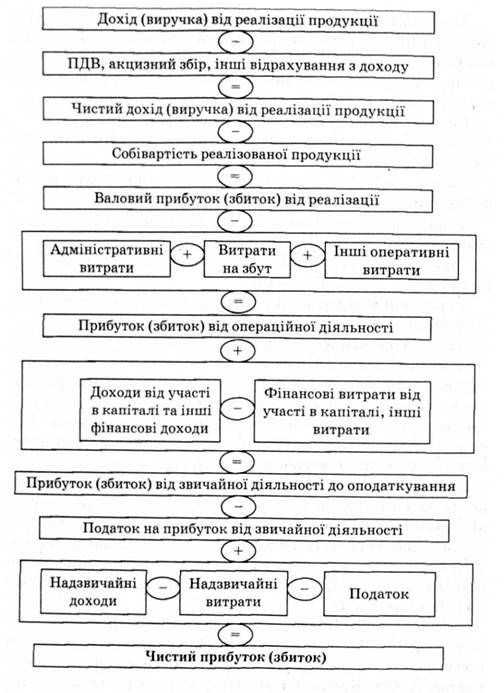

Загальний аналіз фінансових результатів діяльності згідно з системою визнання цього результату в Україні за П(С)БО передбачає аналіз результатів звичайної діяльності і надзвичайних подій (рис. 7.1).

Звичайна діяльність - будь-яка основна діяльність, а також операції, що її забезпечують або виникають внаслідок її проведення. Ця діяльність планується, передбачається, очікується і для отримання прибутку створюють необхідні передумови. Надзвичайні події - це події чи операції, які відрізняються від звичайної діяльності тим, що вони неочікувані або не повторюються періодично чи у кожному наступному звітному періоді.

Рис. 7.1. Алгоритм формування показників прибутку (збитку) суб'єкта господарювання

Операційна діяльність охоплює всі види продуктивної діяльності, пов'язані з виробництвом і реалізацією продукції (робіт, послуг), різногалузевого характеру, які не є інвестиційною або фінансовою діяльністю. її визначають за двома напрямами: основна операційна діяльність та інші види операційної діяльності. Основна операційна діяльність - це операції, пов'язані з виробництвом і реалізацією продукції (товарів, робіт, послуг), які є профілюючою метою функціонування суб'єкта господарювання, яка забезпечує основну частку його доходу. Інші види операційної діяльності передбачені статутом і зумовлені необхідністю раціонального використання виробничих ресурсів або капіталу.

Фінансовий результат інвестиційної діяльності пов'язаний з придбанням та реалізацією тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Прибуток або збиток фінансових операцій зумовлюється діяльністю суб'єкта господарювання, яка приводить до зміни розміру і складу власного чи залученого капіталу.

Фінансові результати можуть оцінювати в аналітичних дослідженнях та піддавати факторній діагностиці, якщо вони визнані за вимогами П(С)БО України. Загальним критерієм їх визнання є ймовірність збільшення або зменшення майбутніх економічних вигід господарських операцій та їх достовірної оцінки.

Дохід в оцінках фінансових результатів визначають тоді, коли внаслідок господарської операції збільшуються економічні вигоди у вигляді надходження активів і зменшуються зобов'язання, які приводять до зростання власного капіталу.

Витрати визнають у момент зменшення активів або збільшення зобов'язань, які зумовлюють зменшення власного капіталу (за винятком його розподілу власникам); на основі систематичного та раціонального їх розподілу протягом тих звітних періодів, коли надходять відповідні економічні вигоди; негайно, якщо економічні вигоди не відповідають або перестають відповідати визнанню їх як активу. Доходи та витрати визнають на основі принципів нарахування та відповідності тоді, коли вони відбуваються (а не коли отримують або сплачують грошові кошти). Дохід не може бути визнаний, якщо витрати не підлягають достовірні оцінці. Будь-який аванс, уже отриманий за продаж продукції чи товарів, визнають як зобов'язання. Дохід, пов'язаний з наданням послуг, мають визнавати з урахуванням ступеня завершеності операцій з надання послуг на дату аналізу. Результат від надання послуг може бути визнаний за умов:

- можливості достовірної оцінки доходу;

- ймовірності отримання підприємством економічних вигід від цих послуг;

- можливості достовірної оцінки ступеня завершеності наданих послуг;

- можливості достовірної оцінки витрат, проведених для надання послуг.

Отже, на підставі визнаних доходів і витрат формують алгоритм розрахунку показників абсолютного фінансового результату.

Одним із напрямів аналізу абсолютних показників фінансового результату є якість прибутку (збитку). Висока якість прибутку визначається стабільністю пайової участі факторів у його формуванні та стійкою динамікою зростання, значною часткою валового прибутку у загальній величині прибутку звичайної діяльності, дотриманням законодавчого регулювання прибутковості та надійністю партнерських зв'язків. Низька якість прибутку визначається дією негативних факторів його формування, поганими показниками виробничо-фінансової діяльності, порушеннями у нормативно-правовому регулюванні утворення і розподілу прибутку.

До джерел інформації аналізу фінансових результатів належать: дані фінансової звітності (ф. 1 ''Баланс", ф. 2 "Звіт про фінансові результати", ф. 4 "Звіт про власний капітал", ф. 5 "Примітки до фінансової звітності"); дані бухгалтерського обліку (журнал 5 "Облік витрат", журнал б "Облік доходів і результатів діяльності"); статистична звітність (ф. 5-е "Звіт про витрати на виробництво продукції (робіт і послуг)", ф. 1-6 "Звіт про фінансові результати і дебіторську та кредиторську заборгованість", ф. 6 "Рентабельність окремих видів продукції"); планові дані.

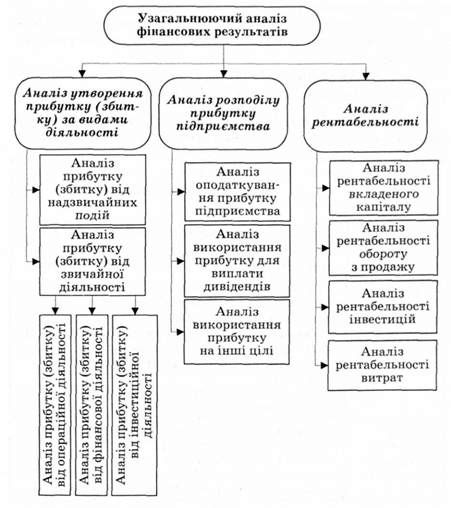

Значно ширший діапазон аналітичних досліджень фінансових результатів діяльності суб'єкта господарювання можна отримати за обліковою інформацією, складеною за П(С)БО

України. Структуризована інформація за видами діяльності, за характеристиками визнання доходів і витрат та у співвідношенні із залученим у господарський процес капіталом дає широку гаму кількісних і якісних параметрів одержаного кінцевого фінансового результату. Схематично загальну модель аналізу фінансових результатів діяльності промислового підприємства зображено на рис. 7.2.

Рис. 7.2. Загальна модель аналізу фінансових результатів діяльності промислового підприємства

Нова якість інформації пов'язана:

- з визначенням та класифікацією доходів і витрат відповідно до вимог міжнародних стандартів;

- виокремленням видів діяльності, які виражають особливості ринкових відносин суб'єкта господарювання;

- чітким виокремленням пайової участі виробничих, управлінських, збутових та інших ділових суб'єктів у досягнутому кінцевому результаті;

- можливостями рейтингової оцінки ділових результатів за різними напрямами діяльності у стратегічному та оперативному планах.

Можливості аналізу фінансових результатів за інформацією П(С)БО України наведено в табл. 7.1.

Таблиця 7.1. Можливості аналізу фінансових результатів в інформаційному середовищі бухгалтерського обліку за П(С)БО України

|

Завдання аналізу фінансових результатів |

Зміст досліджуваних показників | |

|

Загальна оцінка досягнутого рівня |

- Обсяг і динаміка валового, чистого прибутку (збитку) в цілому і за видами діяльності; - рентабельність авансованого капіталу і витрат та її динаміка | |

|

Структурні зміни У формуванні Фінансових Результатів |

- Зміна частки прибутку (збитку) від звичайної і надзвичайної діяльності; - зміна частки прибутку (збитку) від операційної, інвестиційної та фінансової діяльності; - зміна частки прибутку (збитку) від участі в капіталі; - вплив податків і зборів на формування чистого прибутку (збитку) | |

|

Резерви отриманих фінансових результатів |

- Обсяг втрат прибутку у зв'язку з неправильним визнанням доходів і витрат; -обсяг недоотриманого прибутку за факторами обсягу, структури, собівартості та цін; - обсяг втрат прибутку від участі в капіталі | |

|

Фінансові результати акціонерної діяльності |

Зміна чистого прибутку в розрахунку на просту акцію; - дивіденди на просту акцію; - частка прибутку (збитку) від інвестицій В асоційовані підприємства від спільної діяльності і від інвестицій у дочірні підприємства; - зміна чистого прибутку власників простих акцій під впливом дивідендів на привілейовані акції | |

|

Відносні характеристики прибутковості (збитковості) |

- Співвідношення валового (чистого) прибутку з усім авансованим (власним чи залученим) капіталом; - співвідношення чистого прибутку з фінансовими інвестиціями (зокрема довгостроковими і поточними); - дивіденди на акціонерний капітал; - рентабельність акцій; - інші |

Важливий момент аналізу - досягнути зіставності показників у динамічному ряді з урахуванням інфляційних процесів, зміни облікової політики, зміни обсягу та структури акціонерної діяльності. Коректнішим є зіставлення можливостей і наслідків впливу на фінансові результати, насамперед виробничих, управлінських і збутових можливостей.

Маючи більший простір у визнанні доходів і витрат, працівники облікового апарату змушені мотивувати свою облікову політику, що неминуче збільшує обсяг аналітичних досліджень за змістом розв'язання управлінських задач. Це сприяє більшій інтеграції обліково-аналітичних робіт, їх поєднанню з процесом вироблення та виконання управлінських рішень. Очевидно, не буде потреби у вузькій спеціалізації підрозділів управлінської системи, а її треба привести у налагоджений механізм підприємництва з мотивацією фінансового успіху. Регламентація і контроль управлінських функцій здійснюються відповідно до центрів прибутковості або відповідальності.

Схожі статті

-

Досягнення стратегічних цілей підприємства як реальної, скоординованої сукупності і послідовності управлінських дій визначається за допомогою системи...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - Розділ 4. ЕКОНОМІЧНИЙ АНАЛІЗ У СИСТЕМІ ПЛАНУВАННЯ І ПРОГНОЗУВАННЯ

4.1. Аналітичне забезпечення стратегічного управління Управління економічними системами в умовах ринкового середовища передбачає чітку визначеність його...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Економічний аналіз - Мних Є. В. - 6.1. Зміст і завдання аналізу виробничої діяльності підприємства

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Сумарний обсяг витрат виробничої та інших видів операційної діяльності визначається їх кошторисом (бюджетом), який складається чи обліковується в цілому...

-

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз - Мних Є. В. - Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

Економічний аналіз - Мних Є. В. - 4.5. Аналітичне забезпечення антикризового управління

У життєдіяльності будь-якого суб'єкта господарювання можливий вияв кризових явищ, уникнути яких у багатьох випадках неможливо, але можна зменшити їх...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і маркетинг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз та контролінг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - Аналітичні оцінки в аудиті

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Накладні витрати - це витрати на управління та обслуговування виробництва і збут продукції, які впливають на фінансовий результат діяльності...

-

Економічний аналіз - Мних Є. В. - 6.3. Аналіз ділового партнерства у виробничій діяльності

В умовах ринкового середовища на виробничо-господарську діяльність помітно впливають партнерські відносини між підприємствами, організаціями, установами...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Економічний аналіз - Мних Є. В. - Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - 4.4. Аналіз і оцінка ринкових позицій суб'єктів господарювання

Демократизація ринкових відносин, процеси глобалізації та економічної інтеграції формують передумови дослідження ринкових позицій суб'єктів...

-

Економічний аналіз - Мних Є. В. - 4.6. Аналітичні процедури в аудиті

Інформаційною базою для оцінки обгрунтованості та контролю виконання управлінських рішень на всіх ієрархічних рівнях та за центрами відповідальності...

-

Економічний аналіз - Мних Є. В. - 4.1. Аналітичне забезпечення стратегічного управління

4.1. Аналітичне забезпечення стратегічного управління Управління економічними системами в умовах ринкового середовища передбачає чітку визначеність його...

-

За умов формування ринкових відносин аналіз витрат операційної діяльності пов'язаний не стільки з оцінкою комерційної собівартості, яка фактично...

-

Економічний аналіз - Мних Є. В. - 2.7. Методи фінансових обчислень

В умовах становлення ринкових відносин суттєвим стає завдання ефективного вкладення грошових засобів, оскільки останні змінюють свою цінність за певний...

-

Важливий фактор розвитку та інтенсифікації виробництва - стабільна забезпеченість підприємства матеріальними ресурсами, а також їхнє раціональне...

-

Основні засоби є матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається шляхом нарощування...

Економічний аналіз - Мних Є. В. - Розділ 7. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА