Економічний аналіз - Мних Є. В. - Аналіз конкурентоспроможності продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності продукції займає особливе місце в обробних виробництвах, стаючи передумовою розширеного відтворення. Під конкурентоспроможністю розуміють сукупність властивостей продукції, які забезпечують їй переваги на зовнішньому ринку, сприяючи успішній реалізації в умовах конкуренції. Іноді під конкурентоспроможністю розуміють лише комплекс споживчих властивостей, нехтуючи їх вартісною оцінкою. Частіше конкурентоспроможність ототожнюють з якістю продукції чи її ціною. З огляду на це вона визначається як характеристика продукції, що виражає її відмінність від продукції конкурента як за ступенем відповідності конкретній суспільній потребі, так і за витратами на її задоволення.

Конкурентоспроможність продукції характеризується багатьма параметрами, які тією чи іншою мірою виражають лише частково сукупність її властивостей (ціна, якість, собівартість та ін.). Найбільш узагальненим показником порівняльної оцінки конкурентоспроможності окремих виробів (послуг) є відношення їхньої ціни до корисного ефекту (потужності, продуктивності, калорійності та ін.). Конкурентоспроможність виробів (послуг) має різне значення у конкретному економічному середовищі.

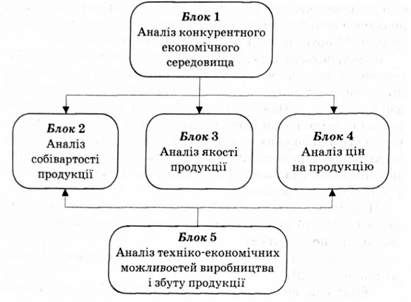

Причинно-наслідкові зв'язки зміни конкурентоспроможності продукції аналізуються за впливом багатьох факторів, які можна поділити на:

- фактори, які визначають економічне середовище споживання продукції;

- фактори, які формують техніко-економічні можливості виробництва і збуту продукції.

До першої групи належать місткість товарного ринку, інтенсивність його насичення, ступінь монополізації та ін., до Другої - технічний рівень виробництва, забезпеченість кваліфікованими кадрами, фінансові можливості підприємства тощо.

Схема загальної моделі аналізу конкурентоспроможності продукції зображена на рис. 6.4.

Інформаційне забезпечення аналітичних досліджень охоплює крім використання наявної економічної інформації спеціальні маркетингові обстеження.

Під час обгрунтування виробничої програми підприємства слід виокремити такі базові аналітичні розрахунки:

- визначення критичної маси продажу;

- аналітична оцінка прийняття додаткового замовлення за більш низькою ціною продажу;

- аналіз доцільного діапазону коливання договірної ціни продажу.

Розрахунок критичного обсягу реалізації продукції

Важливою умовою оцінки "портфеля замовлень" є встановлення критичного обсягу реалізації продукції, який визначає гра-

Рис. 6.4. Модель аналізу конкурентоспроможності продукції

Нично мінімальний обсяг продажу, що забезпечує підприємству незбиткове виробництво і збут. Він характеризує таку масу продажу продукції чи виконаних робіт і послуг, за якої витрати на виробництво і Збут продукції дорівнюють виторгу від продажу. Чим більша маса продажу стосовно критичної, тим більше прибутку отримує підприємство. Мета управління витратами - зменшити критичний обсяг реалізації продукції, що гарантуватиме більшу стабільність за зміни кон'юнктури товарного ринку та за конверсії виробництва.

Критичний обсяг реалізації {ТВ) визначається порівнянням суми продажу продукції (ВР) і витрат на її виробництво та збут (рис. 6.5).

Можливості продажу обмежуються масштабами виробництва товару і ринковою ціною. Витрати на виробництво і збут продукції (собівартість) розглядають у вигляді таких частин:

А) постійні витрати (виробничі, комерційні та адміністративні), які не залежать від обсягу виробництва і реалізації продукції, а визначаються параметрами виробничої потужності та

Рис. 6.5. Графік визначення критичного обсягу реалізації продукції

Є виразниками політики вищої адміністрації (ПВ). Визначаючи постійні витрати, враховують те, що одна частина їх залежить від потужності підприємства (амортизація, податок на майно, рента, страхування та ін.), а друга відображає політику вищої адміністрації та встановлюється нею (витрати на рекламу, дослідження, підвищення кваліфікації працівників та ін.). У критичний момент друга частина може зменшуватися за ініціативою адміністрації;

Б) змінні витрати (ЗВ), які містять:

- прямі змінні витрати, що залежать від обсягу виробництва і реалізації продукції, легко нормуються і стандартизуються: витрати матеріальних ресурсів і витрати на оплату праці та ін.;

- накладні змінні витрати (виробничі та комерційні), які також залежать від обсягу і реалізації продукції, але не підлягають чіткому нормуванню та стандартизації: витрати на утримання та експлуатацію устаткування, загальновиробничі витрати та ін. їх розподіляють на собівартість одиниці продукції спеціальними методами.

Різницю між виторгом від продажу і собівартістю реалізованої продукції визначає прибуток від виробництва і реалізації продукції (Яр),

В управлінні реалізацією продукції та витратами для зменшення критичного обсягу реалізації найбільші можливості відкриваються зі зміною ціни продажу (пошук нових ринків збуту, поліпшення якості продукції за дещо незначного зростання витрат та ін.), зі скороченням постійних витрат. У першому випадку зростає прибуток, у другому зменшуються відносно необов'язкові витрати. Суму прибутку і постійних витрат підприємства називають маржинальним доходом (МД).

Графічне вираження критичного обсягу реалізації продукції (рис. 6.5) дає змогу визначити співвідношення

Звідси критичний обсяг реалізації продукції визначають за формулою

Якщо визначити ставку маржинального доходу у ціні продукції Щ ) з розрахунку

То критичний обсяг реалізації продукції може бути розрахований так:

Критичний обсяг реалізації є одним з основних параметрів економічної оцінки виробничої програми.

Аналітична оцінка прийняття додаткового замовлення за більш низькою ціною реалізації

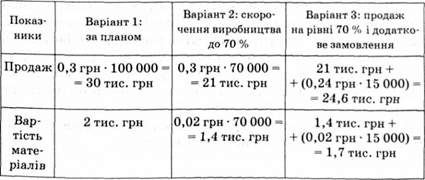

В умовах зміни ринкової кон'юнктури виникає необхідність прийняття рішення про випуск і реалізацію продукції за нижчими від ринкових цінами, що зумовлюється потребою збереження ринкового поля ділового партнерства, більш повного завантаження виробничих потужностей, досягнення рівномірності і ритмічності виробництва тощо. Вигідність прийняття такого рішення проілюструємо на прикладі.

Приклад

За планом на рік підприємство мало пакет замовлень у розрахунку 100 000 од. за ціною 0,3 грн за од. Собівартість визначали такими параметрами:

1) матеріали (0,02 грн за од.) = (0,02 - 100 тис. од.) = 2 тис. грн;

2) зарплата (0,07 грн за од.) = (0,07 - 100 тис. од.) = 7 тис. грн;

3) накладні змінні витрати (0,03 грн за од.) = (0,03 - 100 тис. од.) = = 3 тис. грн;

За планової виручки від реалізації у сумі 30 тис. грн (0,3 грн - 100 000 од.) прибуток має становити 5 тис. грн (30 тис. грн. - 25 тис. грн).

У зв'язку зі скороченням замовлень обсяг виробництва цієї продукції становив лише 70 % запланованого. Водночас з'явилась можливість додаткової реалізації 15 000 од. цієї ж продукції, але за нижчою ціною (0,24 грн за од.), що нижче навіть за собівартість виробів. Треба зробити висновок про вигідність такого кроку. Як видно з табл. 6.1, додатковий випуск і продаж за ціною, нижчою за собівартість, 15 000 од. виробів вигідні для підприємства.

Таблиця 6.1. Аналіз граничної доцільності укладання договорів з виробництва та продажу продукції

Аналіз варіантів договірної ціни реалізації продукції

Вибір ціни реалізації виготовленої продукції регламентується певними обмеженнями: ціною на цей вид виробів, визначеною підприємствами-конкурентами; комерційною собівартістю виробів; рентабельністю; наявністю виробничих потужностей; часткою торгових знижок.

Щоб визначити вплив названих обмежень на вибір ціни, використовують економіко-математичні методи оптимізації. Для спрощення пошуку називають декілька варіантів цін, близьких до ціни конкурента, і саму ціну конкурента. Визначають критичну точку продажу в натуральних одиницях продукції, що виробляється, для найімовірнішої суми постійних витрат і очікуваного рівня змінних витрат на одиницю продукції. Розмір прибутку підприємства-виробника регламентуватиметься також виробничими потужностями.

Приклад

За умови, що ціна конкурента на продукцію - 9 грн, обираємо три варіанти цін: 10, 8 і 6 грн. Максимальна потужність підприємства - 16 000 од. продукції. Постійні витрати в розрахунку на максимальну потужність визначені у розмірі 25 000 грн, а змінні витрати становлять 2 грн на один виріб. Торговельна знижка - 40 % ціни.

Насамперед визначимо критичні точки продажу для кожного варіанта ціни (табл. 6.2).

Таблиця 6.2. Порівняльна характеристика варіантів ціни продажу продукції

Критична маса продажу не перевищує максимальної виробничої потужності. Однак у третьому варіанті вона дуже близька до максимальної потужності, яка практично на 100 % не використовується, що свідчить про неприпустимість третього варіанта. Крім того, прибуток тут найменший.

Перший варіант дає найбільший прибуток, проте ціна вища за ціну конкурента, що не сприяє його ринковій перевазі. За конкурентного варіанта виникає невпевненість у результатах реалізації. Оптимальним є другий варіант.

Схожі статті

-

Економічний аналіз - Мних Є. В. - 6.1. Зміст і завдання аналізу виробничої діяльності підприємства

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - Аналіз попиту на продукцію підприємства

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Економічний аналіз - Мних Є. В. - 2.2.2. Види факторних систем та їх характеристики

Економічний аналіз - це насамперед факторний аналіз, який передбачає перехід від результатного параметра до його кінцевої факторної системи і, навпаки,...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Об'єктивною передумовою створення автоматизованої ПКЕА є сукупність розумно спроектованих, надійних забезпечувальних підсистем, до яких належить: -...

-

Економічний аналіз - Мних Є. В. - 2.5. Графічні методи економічного аналізу

Для кращого сприйняття та розуміння економічних явищ і процесів, а також тенденцій і закономірностей їхньої зміни та розвитку використовують графічні...

-

Організація оперативного економічного аналізу у руслі сучасних інформаційних технологій і систем створює необхідні і достатні умови для реалізації його...

-

Економічний аналіз - Мних Є. В. - 5.4. Ситуаційний (адаптивний) оперативний економічний аналіз

Перманентна зміна макроекономічних ситуацій глобалізованого простору, формування нової структури та нестабільність внутрішнього і зовнішнього середовищ...

-

Економічний аналіз - Мних Є. В. - 2.3. Логічні методи економічного аналізу

Логічні методи економічного аналізу практично використовують від моменту виокремлення цієї спеціальної системи знань. їх визначають як традиційні,...

-

Економічний аналіз - Мних Є. В. - 5.1. Предмет і об'єкти оперативного економічного аналізу

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - 4.5. Аналітичне забезпечення антикризового управління

У життєдіяльності будь-якого суб'єкта господарювання можливий вияв кризових явищ, уникнути яких у багатьох випадках неможливо, але можна зменшити їх...

-

Економічний аналіз - Мних Є. В. - 3.3. Інформаційна база аналітичних досліджень

Реалізація методів сучасного менеджменту фінансово-господарської діяльності суб'єктів національної економіки можлива за наявності якісних інформаційних...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.1. Науково-практичні засади економічного аналізу

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - 1.5. Предмет і об'єкти економічного аналізу

Виокремлення будь-якої системи спеціальних знань, зокрема і економічного аналізу, передбачає чітке розмежування її предметної галузі та визначення...

-

Економічний аналіз - Мних Є. В. - Розділ 2. МЕТОД І СИСТЕМА ПРИЙОМІВ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Метод економічного аналізу та його характеристики Економічний аналіз, грунтуючись на загальній теорії наукового пізнання та враховуючи особливість...

-

Економічний аналіз - Мних Є. В. - 1.4. Пріоритети розвитку сучасного економічного аналізу

Динамічний розвиток економічної науки, її адаптація до нових викликів економічної глобалізації та ринкового реформування, досягнення балансової рівноваги...

-

Економічний аналіз - Мних Є. В. - 1.2. Зміст, завдання і цільові спрямування економічного аналізу

Оскільки кінцевим результатом аналітичних досліджень е напрацювання певних суджень і прийняття відповідних управлінських рішень, економічний аналіз слід...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і статистика

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - 3.2. Організаційні системи економічного аналізу

Як забезпечувальну підсистему управління та менеджменту економічний аналіз розглядають у двох аспектах: методологічному і організаційному. У...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

Економічний аналіз - Мних Є. В. - Аналіз конкурентоспроможності продукції