Економічний аналіз - Мних Є. В. - 6.7.3. Аналіз прямих витрат виробничої (операційної) діяльності підприємства

За умов формування ринкових відносин аналіз витрат операційної діяльності пов'язаний не стільки з оцінкою комерційної собівартості, яка фактично сформувалася за аналізований період, скільки з обгрунтуванням стандартів цих витрат. Стандарти витрат виробничих ресурсів встановлюються програмою і метою діяльності підприємства. Порівняння фактичних витрат ресурсів з їх стандартами на певний обсяг продукції чи виконаних робіт і послуг дає змогу визначити галузь аналітичних досліджень для забезпечення управління витратами. Аналіз відхилень має практичну цінність і охоплює три етапи:

1) визначення відхилень і встановлення їх розмірів у натуральних та вартісних показниках;

2) з'ясування причин, які зумовили ці відхилення;

3) розподіл відповідальності.

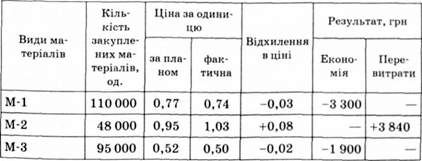

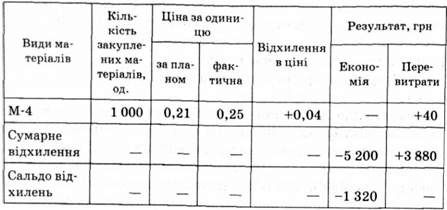

Відхилення у витратах матеріальних ресурсів досліджуються за факторами зміни цін на матеріали і раціональним їх використанням. Відхилення за рахунок цін необхідно виявляти для всієї номенклатури заготовлених матеріалів, тобто основних матеріалів, які обробляються у процесі виготовлення продукції, та допоміжних, витрата яких пов'язана з обслуговуванням виробництва. Виявлені відхилення за рахунок цін розподіляються між витраченими матеріалами і матеріалами, які становлять перехідні залишки на кінець звітного періоду.

Завдяки раціональному використанню матеріалів відхилення виявляються під час зіставлення фактичної витрати матеріалів у натуральних вимірниках із витратою матеріалів, передбачених стандартом на весь фактичний випуск продукції. Отримані результати перераховуються у грошове оцінювання шляхом множення на стандартні ціни. За зростання номенклатури використовуваних матеріалів і виробів, що випускає підприємство, складність розрахунків зростає.

Розрахунок зміни прямих матеріальних витрат за відхиленням можна подати в аналітичних таблицях 6.40,6.41.

Таблиця 6.40. Розрахунок відхилень матеріальних витрат у результаті розбіжностей фактичних і стандартних цін

Таблиця 6.41. Розрахунок відхилень матеріальних витрат за рахунок раціонального використання матеріалів у виробництві

|

Показник |

Вид витрачених матеріалів |

Підсумок відхилень | |||

|

М-1 |

М-2 |

М-з |

М-4 | ||

|

Фактичні витрати матеріалів, од. |

105 000 |

47 800 |

94 000 |

950 | |

|

Стандартні витрати матеріалів на фактичний випуск, од. |

102 200 |

48 000 |

93 800 |

960 | |

|

Відхилення у натуральних одиницях: - економія |

-200 |

-10 | |||

|

- перевитрати |

+2 800 |

- |

+200 |

- |

- |

|

Стандартна ціна одиниці |

0,77 |

0,95 |

0,52 |

0,21 | |

|

Відхилення за грошовим оцінюванням: - економія |

-190 |

-2,1 |

-192,1 | ||

|

- перевитрати |

+2156 |

+ 104 |

+2 260 | ||

|

Сальдо відхилень, грн |

+2067,9 |

Грунтовніше можна проаналізувати використовуючи дані про відхилення від стандартів за причинами і встановленою відповідальністю. Відхилення за рахунок раціонального використання матеріалів бувають внаслідок низької якості і некондиційності матеріалів, низької дисципліни праці, втрати у зв'язку з неефективними способами виробництва, використання замінників, низької кваліфікації робітників та ін.

Відхилення за рахунок цін виникають унаслідок упущення найвигіднішого часу закупівлі матеріалів, моменту формування ціни, який був врахований у стандартах, недотримання стандартних витрат на транспортування і зберігання, закупівлі матеріалів нижчої якості та ін.

Аналіз відхилень від стандартів витрат на оплату праці проводять за зміною використання робочого часу (продуктивності праці) і за зміною ставок оплати. Саме з цих двох частин (стандартів часу і стандартів ставок) складаються стандарти витрат на заробітну плату. Для аналізу цих відхилень може бути використана аналітична табл. 6.42.

Таблиця 6.42. Розрахунок відхилень від стандартів витрат на заробітну плату

|

Показник |

Стандарт |

Фактично |

Фактично за стандартами |

Відхилення | |

|

Виготовлено деталей, од. |

- |

72 000 |

- |

_ | |

|

Затрачено робочого часу, год |

- |

24 000 |

21 600 |

+2 400 | |

|

Виплачено заробітної плати, грн |

- |

127 200 |

108 000 |

+19 200 | |

|

Затрати часу на виготовлення деталі, хв |

+118 |

20 |

_ |

+2 | |

|

Годинна ставка оплати, грн |

Б |

5,3 |

_ |

+0,3 | |

|

Відхилення за рахунок витрати часу, грн |

- |

- |

+12 000 | ||

|

Відхилення за рахунок ставок, грн |

- |

- |

- |

+7 200 |

Виокремлюючи причини відхилень за рахунок використання робочого часу, встановлюють результат неефективної організації виробництва і праці; недолік у підготовці виробництва; поганої роботи устаткування та використання неякісних матеріалів та ін.

Загальна сума відхилень за рахунок зміни ставок виникає за використання робітників невідповідної кваліфікації; оплати понадурочних; оплати робіт із виправлення браку та ін.

Відхилення за рахунок раціонального використання робочого часу (ДЗ, ) можна визначити за формулою

Де £ф і *с - фактичний і стандартний час на виготовлення одного виробу, хв;

Ч - стандартна ставка оплати за одну хв, грн;

П. - фактична кількість виготовлених виробів, од.

Відхилення за рахунок зміни ставки оплати ( ЛЗЧ) розраховується за формулою

Де Чф - фактична ставка оплати за 1 хв, грн.

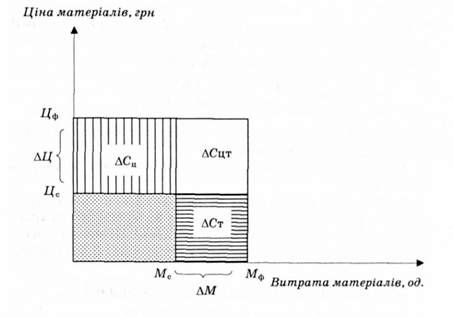

Незважаючи на об'єктивність оцінки впливу факторів за відхиленнями прямих витрат, слід зауважити, що з розрахунку випадає результат спільного впливу відхилень (рис. 6.23).

Рис. 6.23. Графічне зображення зміни витрат на матеріали за рахунок відхилень обсягу витраченого матеріалу і його ціни

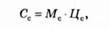

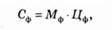

Сума стандартних матеріальних витрат (Сс) на одиницю виробу розраховується так:

Де Мо - стандартна кількість витраченого матеріалу, од.;

Ц0 - стандартна ціна одиниці матеріалу, грн.

Фактичні витрати матеріалу на одиницю виробу (Сф) за умов зростання кількості витраченого матеріалу та його ціни становить

Де М - фактична витрата матеріалу на одиницю виробу, од.; Ц. - фактична ціна одиниці матеріалу, грн.

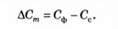

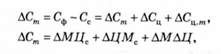

Загальна зміна матеріальних витрат (ДСт ) за сумарним впливом факторів становитиме

Така зміна є результатом відхилень від стандартів кількості витраченого матеріалу (ДСт ), ціни матеріалу (АСЦ ) і сумарного впливу названих відхилень ( АСЦ ш). Тобто

Де АМ і АЦ - відхилення від стандартів обсягу (од.) і ціни (грн) витраченого матеріалу.

Аналогічно виокремлюється вплив відхилень витрат на оплату праці.

За аналізу прямих витрат на загальний випуск продукції доцільно дати оцінку зміни структури матеріальних витрат і структури коштів, що йдуть на оплату праці. Ці аспекти аналітичних досліджень розглядаються у підрозділах 6.4.3 і 6.4.4.

Схожі статті

-

Економічний аналіз - Мних Є. В. - 6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Сумарний обсяг витрат виробничої та інших видів операційної діяльності визначається їх кошторисом (бюджетом), який складається чи обліковується в цілому...

-

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Важливий фактор розвитку та інтенсифікації виробництва - стабільна забезпеченість підприємства матеріальними ресурсами, а також їхнє раціональне...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Економічний аналіз - Мних Є. В. - 6.1. Зміст і завдання аналізу виробничої діяльності підприємства

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Основні засоби є матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається шляхом нарощування...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - Приклад

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз варіантів договірної ціни реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Розрахунок критичного обсягу реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз конкурентоспроможності продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз попиту на продукцію підприємства

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Економічний аналіз - Мних Є. В. - 6.4.2. Аналіз формування та використання коштів на оплату праці

Заробітна плата визначається як основна частина засобів, яку направляють на споживання і яка є частиною доходу підприємств, що залежить від кінцевих...

-

Економічний аналіз - Мних Є. В. - 6.6. Аналіз резервів виробництва і продажу продукції

Резерви виробництва і реалізації продукції розглядаються як науково обгрунтований запас виробництва та продажу для забезпечення гарантії виконання...

-

Економічний аналіз - Мних Є. В. - 2.1. Метод економічного аналізу та його характеристики

2.1. Метод економічного аналізу та його характеристики Економічний аналіз, грунтуючись на загальній теорії наукового пізнання та враховуючи особливість...

-

Економічний аналіз - Мних Є. В. - Розділ 2. МЕТОД І СИСТЕМА ПРИЙОМІВ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Метод економічного аналізу та його характеристики Економічний аналіз, грунтуючись на загальній теорії наукового пізнання та враховуючи особливість...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Економічний аналіз - Мних Є. В. - 6.3. Аналіз ділового партнерства у виробничій діяльності

В умовах ринкового середовища на виробничо-господарську діяльність помітно впливають партнерські відносини між підприємствами, організаціями, установами...

-

Досягнення стратегічних цілей підприємства як реальної, скоординованої сукупності і послідовності управлінських дій визначається за допомогою системи...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Економічний аналіз - Мних Є. В. - 6.5. Аналіз виконання договорів поставки

В умовах ринкових відносин уся виробнича діяльність грунтується на системі договорів ділового партнерства, виконання яких є не лише гарантією фінансової...

-

Економічний аналіз - Мних Є. В. - 2.5. Графічні методи економічного аналізу

Для кращого сприйняття та розуміння економічних явищ і процесів, а також тенденцій і закономірностей їхньої зміни та розвитку використовують графічні...

-

Економічний аналіз - Мних Є. В. - 2.3. Логічні методи економічного аналізу

Логічні методи економічного аналізу практично використовують від моменту виокремлення цієї спеціальної системи знань. їх визначають як традиційні,...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Економічний аналіз - Мних Є. В. - Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

Економічний аналіз - Мних Є. В. - 6.7.3. Аналіз прямих витрат виробничої (операційної) діяльності підприємства