Економічний аналіз - Мних Є. В. - Структурні елементи методики комплексного економічного аналізу діяльності суб'єкта господарювання

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими елементами, їх змісті. Виокремлюючи елементи методики аналізу, варто зауважити, що у загальній і спеціальній літературі, яка присвячена проблемам методології аналітичних досліджень, немає однозначного визначення його структури. Можна вважати, що вона охоплює такі основні елементи:

- мету і завдання економічного аналізу;

- сукупність синтетичних та аналітичних показників, їх взаємозв'язки;

- фактори, які впливають на зміну показників;

- джерела інформації;

- конкретні методи аналізу;

- послідовність оформлення результатів та їх оцінку;

- організаційне та технічне забезпечення виконання аналітичних робіт.

Базовим структурним елементом є формування завдань економічного аналізу. Складність цього процесу полягає в тому, що в умовах ринкових відносин збільшується зона невизначеності в результаті дії факторів ринкової кон'юнктури, реалізується орієнтація не лише і не стільки на проміжні, скільки на кінцеві виробничо-фінансові результати, соціально-економічні пріоритети, спадковість стосовно цільових програм. Також проводиться обгрунтування ресурсного забезпечення досягнення цілей. Великою мірою мета і завдання економічного аналізу визначаються цілями менеджменту.

Організаційну модель обгрунтування річних завдань виробничо-господарської діяльності підприємств можна подати у вигляді схеми (рис. 3.3).

Другий структурний елемент методики економічного аналізу - система синтетичних та аналітичних показників. Для кожного блоку аналітичних задач, враховуючи принцип їх достатності для відповідної глибини аналітичних досліджень, формується окрема підсистема узагальнюючих (синтетичних) і аналітичних показників. Водночас визначаються взаємозв'язки між показниками, алгоритми їх розрахунку та рівні значень. Сукупність показників для розв'язання будь-якої аналітичної задачі визначається характером дослідження причинно-наслідкових зв'язків. Факторний аналіз не може бути всередині моделі самого показника.

Рис. 3.3. Організаційна модель обгрунтування завдань виробничо-господарської діяльності підприємства

Економічний показник - це числова характеристика економічної сутності конкретного явища чи процесу за їх станом або динамікою. Детальне, всебічне, об'єктивне відображення системою показників стану та розвитку суб'єкта господарювання є запорукою правильних висновків і пропозицій за результатами аналізу, що стане основою ефективних управлінських рішень. Реалізуючи функції економічного аналізу, показники відіграють роль: оцінки результатів діяльності, визначення зміни в абсолютних або відносних вимірах, оцінки якості зміни та досягнення локальних цілей і глобальної мети, елементи факторної системи.

Система показників формує відповідні потоки планової, нормативної, облікової та звітно-статистичної інформації. Сукупність показників, яка відображає інформаційну модель досліджуваних явищ і процесів за кількісними та якісними ознаками, утворює систему показників. Показники будь-якої системи можуть бути поділені на різні групи за такими ознаками:

- за економічним змістом: кількісні та якісні;

- за відображенням досліджуваних явищ і процесів: натуральні, умовно-натуральні, вартісні та трудові;

- за способом вимірювання: абсолютні та відносні;

- за ступенем інтегрованості: загальні та часткові;

- за способом утворення: планові, нормативні, облікові, статистичні, аналітичні.

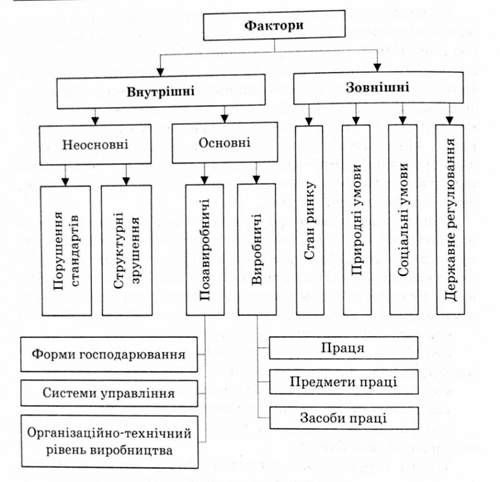

Третім структурним елементом методики економічного аналізу є система факторів і резервів діяльності підприємства. Як відомо, зміна кожного показника відбувається під впливом чітко визначених економічних, організаційно-технічних, соціально-екологічних та інших факторів. Фактори - це причини, потенційні сили, які впливають на зміну окремих показників чи їх систему. Вони мають об'єктивний і суб'єктивний характер впливу. Фактори в економічному аналізі класифікують за різними ознаками (рис. 3.4).

Класифікація факторів є основою класифікації резервів. Резерви є ступенем можливої чи фактичної мобілізації дії окремих факторів. Розрізняють два типи поняття резервів: резервні запаси та невикористані можливості (упущена вигода).

Четвертий структурний елемент методики економічного аналізу - інформаційна база аналітичних досліджень. Джере-

Рис. 3.4. Класифікація факторів, вплив яких досліджується в системі економічного аналізу

Лами інформації економічного аналізу можуть бути дані оперативного, бухгалтерського та статистичного обліку, нормативно-довідкові дані, дані спеціальних обстежень тощо. Кількість і якість інформації повинні відповідати вимогам системних досліджень згідно з визначеними цілями, завданнями і глибиною економічного аналізу. Якщо потрібної інформації немає, то її треба отримати всіма можливими засобами, оскільки ефективність методики аналізу визначають не можливостями інформаційного забезпечення, а потребами менеджменту.

П'ятим структурним елементом методики економічного аналізу є методи аналітичних досліджень. Частину методів розроблено безпосередньо в теорії економічного аналізу, інші запозичено з таких наук, як математика, статистика, психологія, менеджмент, бухгалтерський облік.

В аналітичних дослідженнях залежно від характеристики досліджуваних функціональних зв'язків (детермінованих чи стохастичних) використовуються різні методи або їх сукупність. Усі методи економічного аналізу (на практиці використовують близько ста різних методів) можна поділити на три групи: логічні, математичні та евристичні.

Логічні методи охоплюють основні та спеціальні методи. Основні є базовими і обов'язковими для будь-яких аналітичних досліджень, оскільки дають характеристику зміни чи розвитку економічних явищ і процесів (порівняння, деталізація абстрагування, синтез та ін.). Спеціальні методи використовують для визначення ступеня залежності і пайової участі впливу окремих факторів (елімінування, групування, балансової погодженості та ін.) під час дослідження причинно-наслідкових зв'язків.

Посилення впливу ринкових факторів, збільшення ризику прийняття неоптимального рішення вимагають від керівника використання в аналізі витонченіших методів і прийомів сучасного математичного апарату. Для їх кваліфікованого застосування необхідно подати господарський об'єкт у вигляді математичної моделі, імітувати його поведінку при зміні ситуації. Математичні методи поширені переважно у дослідженнях стохастичного зв'язку. Переважно використовують методи кореляційного та регресійного аналізу, теорії масового обслуговування, динамічного ряду, матричні моделі.

Евристичні методи пов'язані з експертними оцінками господарських ситуацій на основі творчого мислення, набутого досвіду тощо. Під час економічного аналізу використовують методи аналогії, інверсії, "мозкового штурму", синектики, контрольних питань, колективного блокнота та ін.

Шостий структурний елемент економічного аналізу - організаційне забезпечення виконання аналітичних робіт, оформлення та оцінка їх результатів. Організаційна система аналітичних досліджень визначається загальною концепцією управління, економічною системою та методикою аналізу.

Схожі статті

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 1.2. Зміст, завдання і цільові спрямування економічного аналізу

Оскільки кінцевим результатом аналітичних досліджень е напрацювання певних суджень і прийняття відповідних управлінських рішень, економічний аналіз слід...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - 2.1. Метод економічного аналізу та його характеристики

2.1. Метод економічного аналізу та його характеристики Економічний аналіз, грунтуючись на загальній теорії наукового пізнання та враховуючи особливість...

-

Економічний аналіз - Мних Є. В. - Розділ 2. МЕТОД І СИСТЕМА ПРИЙОМІВ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Метод економічного аналізу та його характеристики Економічний аналіз, грунтуючись на загальній теорії наукового пізнання та враховуючи особливість...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.5. Предмет і об'єкти економічного аналізу

Виокремлення будь-якої системи спеціальних знань, зокрема і економічного аналізу, передбачає чітке розмежування її предметної галузі та визначення...

-

Економічний аналіз - Мних Є. В. - 1.1. Науково-практичні засади економічного аналізу

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - 2.3. Логічні методи економічного аналізу

Логічні методи економічного аналізу практично використовують від моменту виокремлення цієї спеціальної системи знань. їх визначають як традиційні,...

-

Економічний аналіз - Мних Є. В. - 1.4. Пріоритети розвитку сучасного економічного аналізу

Динамічний розвиток економічної науки, її адаптація до нових викликів економічної глобалізації та ринкового реформування, досягнення балансової рівноваги...

-

Економічний аналіз - Мних Є. В. - 2.5. Графічні методи економічного аналізу

Для кращого сприйняття та розуміння економічних явищ і процесів, а також тенденцій і закономірностей їхньої зміни та розвитку використовують графічні...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і статистика

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і бухгалтерський облік

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і економічна теорія

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і маркетинг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз та контролінг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - Аналітичні оцінки в аудиті

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - 2.4. Методи комплексної економічної оцінки

Комплексна економічна оцінка є характеристикою, яку отримують за одночасного й узгодженого вивчення сукупності параметрів, які відображають всі або...

-

Економічний аналіз - Мних Є. В. - 1.3. Становлення та розвиток економічного аналізу в Україні

Становлення теорії та практики економічного аналізу має довгий, тернистий історичний шлях. Аналітико-системний процес, який стосується явищ суспільного...

-

Ускладнення об'єктів аналітичного дослідження і функцій управління вимагає широкого використання сучасних методів розв'язання економічних задач із...

-

Економічний аналіз - Мних Є. В. - ПЕРЕДМОВА

Вирішення сучасних проблем розвитку України справедливо пов'язують з переходом до соціально орієнтованої ринкової економіки. Саме ринок створює найбільш...

-

Економічний аналіз - Мних Є. В. - 2.2.1. Індикатори цільового моделювання факторних систем в аналізі

2.2.1. Індикатори цільового моделювання факторних систем в аналізі Дослідження складних економічних явищ і процесів внутрішнього і зовнішнього середовища...

-

Економічний аналіз - Мних Є. В. - 2.2. Моделювання економічних явищ і процесів в аналізі

2.2.1. Індикатори цільового моделювання факторних систем в аналізі Дослідження складних економічних явищ і процесів внутрішнього і зовнішнього середовища...

-

Економічний аналіз - Мних Є. В. - 2.2.2. Види факторних систем та їх характеристики

Економічний аналіз - це насамперед факторний аналіз, який передбачає перехід від результатного параметра до його кінцевої факторної системи і, навпаки,...

-

Економічний аналіз - Мних Є. В. - Операції нарощування та дисконтування

В умовах становлення ринкових відносин суттєвим стає завдання ефективного вкладення грошових засобів, оскільки останні змінюють свою цінність за певний...

Економічний аналіз - Мних Є. В. - Структурні елементи методики комплексного економічного аналізу діяльності суб'єкта господарювання