Економічний аналіз - Мних Є. В. - 6.7.2. Аналіз обгрунтованості та виконання кошторису (бюджету) витрат виробничої діяльності підприємства

Сумарний обсяг витрат виробничої та інших видів операційної діяльності визначається їх кошторисом (бюджетом), який складається чи обліковується в цілому стосовно суб'єкта господарювання на обумовлений період. Кошторис операційної діяльності підприємства відображає поелементний показ витрат, оскільки цим досягається їх сумування незалежно від виду діяльності або виду продукції, що виробляється (робіт, послуг). За кошторисом можна дати оцінку повноти покриття витрат матеріальних, трудових, фінансових та інших ресурсів за визначений період діяльності підприємства.

У процесі аналізу кошторису витрат підприємства вирішуються такі основні завдання:

- визначається обгрунтованість планового кошторису витрат за індикативного чи бізнес-планування;

- проводиться аналіз виконання планового кошторису та впливу факторів на зміну фактичного кошторису щодо запланованого;

- проводиться аналіз резервів раціоналізації кошторисних витрат;

- проводиться аналіз ефективності раціоналізації кошторису за зміною граничного рівня витрат.

Під час обгрунтування планових витрат операційної діяльності зважають на запланований обсяг виробництва і реалізації продукції (робіт, послуг) та чинні форми і нормативи (стандарти) витрат на одиницю діяльності. При цьому плановий обсяг діяльності встановлюється за методикою обгрунтування виробничої програми, а планові калькуляції визначаються у системі управлінського обліку.

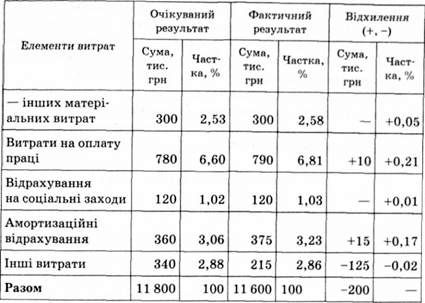

Аналізуючи виконання кошторису витрат операційної діяльності, необхідно оцінити дотримання обсягу витрат за економічними елементами та структурні зміни у загальному кошторисі (табл. 6.39).

Таблиця 6.39. Характеристика виконання кошторису витрат виробничої (операційної) діяльності

За факторного аналізу відхилень за кошторисом слід орієнтуватися на адитивну модель його функціонального зв'язку:

Де КВ - сума кошторисних витрат операційної діяльності підприємства, тис. грн;

МВ - матеріальні витрати, тис. грн;

ВОП - витрати на оплату праці, тис. грн;

СВ - соціальні витрати, тис. грн;

АМ - амортизаційні відрахування, тис. грн;

ІВ - інші витрати, тис. грн.

За загального зниження витрат проти очікуваного результату у 200 тис. грн відбулися зміни у структурі елементів витрат. Зростання частки витрат на оплату праці (+0,21 %) є свідченням підвищення трудомісткості продукції або зростання ставок оплати праці. Підвищення частки амортизаційних відрахувань пов'язане зі зростанням фондомісткості продукції та застосуванням прискореної амортизації тощо. Це зумовлює оцінку ефективності проведення організаційно-технічних засобів щодо раціоналізації витрат операційної діяльності. Планові параметри раціоналізації витрат розраховують стосовно дії техніко-економічних факторів (підвищення технічного рівня виробництва; вдосконалення організації виробництва і праці; зміни обсягу і структури виробництва продукції, поліпшення використання природних умов; галузевих та ін.).

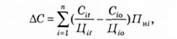

Загальний вплив підвищення технічного й організаційного рівня виробництва виявляється у зниженні прямих витрат (Вп), яке визначається спеціальним розрахунком для кожного організаційно-технічного заходу

Де Вш - прямі витрати на одиницю і-ї продукції після проведення заходів, грн;

В (- прямі витрати на одиницю і-ї продукції до проведення заходів, грн;

Пш1 - обсяг і-ї продукції від початку реалізації заходу до кінця року, од.

Ефективність проведення заходів із підвищення конкурентоспроможності продукції може оцінюватися за відносним зниженням собівартості продукції (АС ):

Де і Си - собівартість одиниці і-ї продукції до і після проведення заходів із підвищення її конкурентоспроможності, грн;

І Ціг - ціна продажу і-ї продукції до і після проведення заходів, грн.

Заходи щодо вдосконалення організації виробництва і праці сприяють зниженню витрат внаслідок ефективної спеціалізації та кооперування виробництва, скорочення транспортно-заготівельних витрат, кращого обслуговування устаткування, усунення непродуктивних витрат І втрат, зменшення частки управлінських видатків. Порівняльна оцінка витрат до і після здійснення таких заходів свідчить про прямі резерви раціоналізації витрат.

Синтетичним виразником ефективності раціоналізації витрат операційної діяльності е зміна граничного рівня витрат, який визначається відношенням витрат до доходу операційної діяльності і вказує на ступінь їх конкурентності в аналізованому періоді.

Загальне відхилення граничного рівня витрат (ДВГЗ) щодо базового буде визначатися так:

Де 3' і 3" - базовий і фактичний обсяг витрат операційної діяльності, тис. грн;

Д' і До - базовий і фактичний обсяг доходу операційної діяльності, тис. грн.

Очевидно, що:

Де К1 - кількість одиниць продукції (робіт, послуг) і-го виду, од.;

Сі - собівартість продукції (робіт, послуг) і-го виду, грн;

Ці ціна продукції (робіт, послуг) і-го виду, грн.

На зміну граничного рівня витрат впливають такі фактори:

- зміна структури продукції (робіт, послуг);

- зміна собівартості окремих виробів;

- зміна цін на продукцію.

Для проведення факторного аналізу граничного рівня витрат використовують таку методику:

1) визначають загальне відхилення граничного рівня витрат:

2) щоб розрахувати вплив структурних зрушень, визначають граничний рівень витрат за фактичним обсягом і структурою продукції за базового рівня її собівартості та цін і порівнюють його з базовим:

3) щоб розрахувати вплив собівартості окремих виробів, розраховують граничний рівень витрат за фактичним обсягом, структурою та собівартістю продукції за її базових цін і порівнюють його з граничними витратами, розрахованими за фактичним обсягом і структурою продукції та базовою собівартістю і цінами на продукцію:

4) щоб розрахувати вплив цін на продукцію на зміну граничного рівня витрат, фактичний рівень граничних витрат порівнюють з рівнем витрат, розрахованим за фактичним обсягом, структурою і собівартістю продукції за її базових цін:

Сумарний вплив факторів буде визначатися так:

Зміна граничного рівня витрат свідчить про зміну конкурентних позицій підприємства та стан його прибутковості. Більш поглиблений аналіз витрат підприємства можна провести за допомогою аналізу калькуляційних статей з виокремленням центрів формування витрат і центрів відповідальності.

Схожі статті

-

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Економічний аналіз - Мних Є. В. - 6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Економічний аналіз - Мних Є. В. - 6.1. Зміст і завдання аналізу виробничої діяльності підприємства

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Важливий фактор розвитку та інтенсифікації виробництва - стабільна забезпеченість підприємства матеріальними ресурсами, а також їхнє раціональне...

-

Економічний аналіз - Мних Є. В. - Розрахунок критичного обсягу реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Приклад

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз варіантів договірної ціни реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Аналіз конкурентоспроможності продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання Кадровий потенціал підприємства відіграє провідну роль у вирішенні...

-

Економічний аналіз - Мних Є. В. - Аналіз попиту на продукцію підприємства

Визначення виробничої програми діяльності підприємства в умовах формування ринкових відносин тісно пов'язане з оцінками внутрішнього та зовнішнього...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - 6.5. Аналіз виконання договорів поставки

В умовах ринкових відносин уся виробнича діяльність грунтується на системі договорів ділового партнерства, виконання яких є не лише гарантією фінансової...

-

Основні засоби є матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається шляхом нарощування...

-

Економічний аналіз - Мних Є. В. - 6.3. Аналіз ділового партнерства у виробничій діяльності

В умовах ринкового середовища на виробничо-господарську діяльність помітно впливають партнерські відносини між підприємствами, організаціями, установами...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз - Мних Є. В. - 6.4.2. Аналіз формування та використання коштів на оплату праці

Заробітна плата визначається як основна частина засобів, яку направляють на споживання і яка є частиною доходу підприємств, що залежить від кінцевих...

-

Економічний аналіз - Мних Є. В. - 6.6. Аналіз резервів виробництва і продажу продукції

Резерви виробництва і реалізації продукції розглядаються як науково обгрунтований запас виробництва та продажу для забезпечення гарантії виконання...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Досягнення стратегічних цілей підприємства як реальної, скоординованої сукупності і послідовності управлінських дій визначається за допомогою системи...

-

Економічний аналіз - Мних Є. В. - 2.1. Метод економічного аналізу та його характеристики

2.1. Метод економічного аналізу та його характеристики Економічний аналіз, грунтуючись на загальній теорії наукового пізнання та враховуючи особливість...

-

Економічний аналіз - Мних Є. В. - 4.5. Аналітичне забезпечення антикризового управління

У життєдіяльності будь-якого суб'єкта господарювання можливий вияв кризових явищ, уникнути яких у багатьох випадках неможливо, але можна зменшити їх...

-

Економічний аналіз - Мних Є. В. - 4.4. Аналіз і оцінка ринкових позицій суб'єктів господарювання

Демократизація ринкових відносин, процеси глобалізації та економічної інтеграції формують передумови дослідження ринкових позицій суб'єктів...

-

Економічний аналіз - Мних Є. В. - 5.1. Предмет і об'єкти оперативного економічного аналізу

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - 4.6. Аналітичні процедури в аудиті

Інформаційною базою для оцінки обгрунтованості та контролю виконання управлінських рішень на всіх ієрархічних рівнях та за центрами відповідальності...

Економічний аналіз - Мних Є. В. - 6.7.2. Аналіз обгрунтованості та виконання кошторису (бюджету) витрат виробничої діяльності підприємства