Банківське кредитування - Владичин У. В. - 14.2. Шляхи виявлення та управління проблемною заборгованістю

Світова практика свідчить, що повністю уникнути втрат за кредитами у банківській діяльності неможливо. Тому банки повинні докладати зусиль, аби виявляти проблемну заборгованість на ранніх етапах кредитування і визначати найбільш дієві шляхи щодо мінімізацій кредитних ризиків.

Серед основних шляхів, за допомогою яких можна виявити проблемну заборгованість позичальників за кредитами, слід виділити:

1. Аналіз кредитного портфеля банку.

2. Контроль за кожною конкретною кредитною операцією. До проблемних кредитів у портфелі банку можна віднести

Кредити прострочені, пролонговані, сумнівні до повернення та безнадійні. Для якомога швидшого виявлення проблемної заборгованості банківські установи повинні аналізувати свій кредитний портфель щодо своєчасності погашення виданих кредитів. Для цього необхідно:

- виявити частку, яку становить проблемна заборгованість у загальній сумі кредитів банку;

- проаналізувати структуру проблемної заборгованості у розрізі прострочених, пролонгованих та сумнівних до повернення кредитів;

- визначити загальну суму простроченої заборгованості за кредитами банку і процентів за ними;

- розрахувати частку, яку становить прострочена заборгованість у загальній сумі кредитів банку;

- проаналізувати зміни сум простроченої заборгованості у динаміці;

- розглянути структуру простроченої заборгованості у розрізі клієнтів банку;

- проаналізувати давність виникнення простроченої заборгованості;

- з'ясувати причини виникнення простроченої заборгованості у кожному конкретному випадку;

- проаналізувати заходи, яких вживає банк для стягнення простроченої заборгованості і процентів.

Аналіз кредитного портфеля щодо погашення кредитів проводиться за обсягом прострочених, переоформлених (пролонгованих кредитів), сумнівних до повернення кредитів та фактами списання безнадійної заборгованості. Банківські установи визначають найбільш прийнятну для себе структуру кредитного портфеля. Структура кредитного портфеля банківської установи може вважатися задовільною у тому разі, якщо питома вага проблемних кредитів становить не більше ніж 30%. Однак, банки можуть встановлювати і більш жорсткі критерії оцінювання якості кредитного портфеля (зокрема, встановлювати окремі граничні значення обсягів прострочених, сумнівних та пролонгованих кредитів тощо).

Значне збільшення питомої ваги пролонгованих кредитів порівняно з часткою прострочених кредитів може свідчити про приховування фактів неповернення кредитів пролонгацією. Для цього банківські установи повинні проаналізувати структуру пролонгованих кредитів у розрізі:

- пролонгованих менше ніж два рази (у тому числі: на строк не більше ніж 6 місяців, на строк понад 6 місяців);

- пролонгованих понад два рази (у тому числі: на строк не більше ніж 6 місяців, на строк понад б місяців).

Однак, найбільшу увагу у кредитному портфелі банку слід приділяти простроченим кредитам. Обсяг та тривалість простроченої заборгованості аналізуються залежно від строку її виникнення та частки кожної групи в загальній сумі прострочених кредитів. При цьому прострочені кредити доцільно групувати за строками прострочення: від 1 до 30 днів; від ЗІ до 90 днів; від 91 до 180 днів; понад 181 день. Збільшення частки прострочених кредитів понад 181 день свідчить про підвищення ймовірності втрати цих коштів.

Для недопущення виникнення простроченої заборгованості банківські установи мають проводити аналіз поточної (стандартної) заборгованості за кредитами. Контроль за строками погашення кредитів здійснюється у розрізі окремих позичальників за їх кредитними справами.

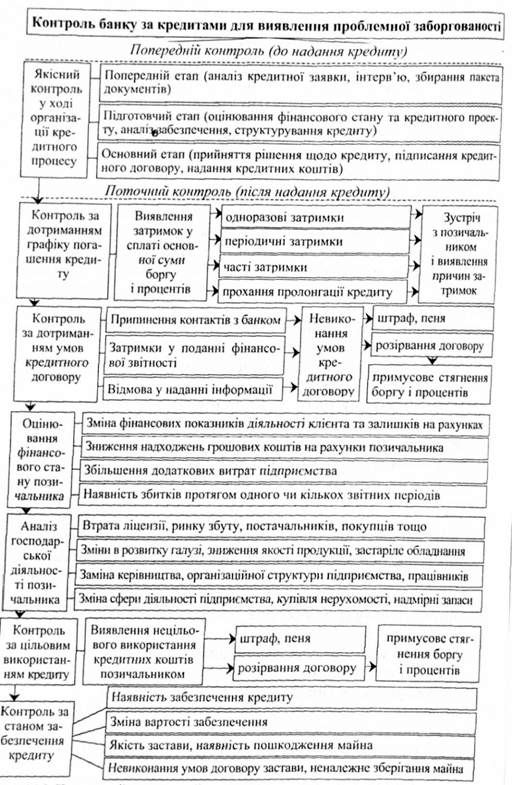

Важливе значення для запобігання проблемним кредитам має контроль за кожною конкретною кредитною операцією. При цьому банківські установи можуть здійснювати (рис. 14.2):

- попередній контроль - здійснюється на ранніх етапах кредитного процесу, починаючи від одержання кредитної заявки від позичальника до прийняття рішення про кредитування та надання кредитних коштів;

- поточний контроль - включає в себе контроль за дотриманням позичальником графіку погашення кредитної заборгованості,

Рис. 14.2. Попередній та поточний контроль банку за кредитами для виявлення проблемної заборгованості

Виконанням умов кредитної угоди, цільовим використанням кредитних ресурсів, станом предмета забезпечення кредиту, оцінювання фінансового стану та господарської діяльності позичальника тощо;

- подальший контроль - здійснюється для виявлення порушень у процесі проведення кредитної операції та вжиття заходів щодо запобігання їх виникненню у майбутньому.

При здійсненні контролю за кредитами інспектори кредитних підрозділів банку повинні мати постійні контакти з позичальником. Необхідно відвідувати клієнта, зустрічатись з керівництвом підприємства. Це дає змогу отримати додаткову інформацію про позичальника. Якщо банк виявляє проблемний кредит, він повинен негайно вжити заходів для забезпечення повного і своєчасного повернення кредиту. Найкращим кроком буде розробка разом з! позичальником заходів щодо покращення фінансового стану підприємства. Якщо цей захід не дасть результатів, банк має забезпечити свої інтереси шляхом реалізації забезпечення, пред'явлення претензії до гаранта і т. д. Крайній захід - порушення питання про оголошення позичальника банкрутом.

Основним завданням управління проблемною заборгованістю банку є мінімізація збитків за кредитними операціями за допомогою відповідних методів управління. Як правило, у банківській установі створюється спеціальний підрозділ з управління проблемними активами, який займається виявленням, аналізом та розробкою заходів щодо зменшення ризику неповернення позичальником наданих кредитних коштів та сплати процентів за користування ними.

Весь комплекс управління проблемною заборгованістю банку містить такі основні елементи:

1. Планування - проводиться для визначення напрямів диверсифікації кредитного портфеля банку за строками, галузями, суб'єктами, діловою репутацією, рівнем ризиковості тощо.

2. Облік - забезпечує надання повної і вірогідної інформації про діяльність кредитного підрозділу банку в розрізі кожної кредитної угоди; забезпечує постійне збирання, систематизацію та узагальнення даних, необхідних для ефективного управління проблемною заборгованістю і контролю за виконанням кожним позичальником умов кредитного договору.

3. Аналіз - дає можливість усвідомити й узагальнити інформацію; у ході його проведення аналітично опрацьовуються первинні дані: отримані результати діяльності порівнюються із даними за попередні періоди часу, показниками інших банківських установ, з галузевими, часовими та іншими джерелами виникнення проблемної заборгованості; з'ясовується вплив різноманітних чинників на величину результативних показників: виявляються недоліки, помилки, невикористані можливості, визначаються перспективи тощо.

4. Ухвалення рішень - механізм управлінського контролю, предметом якого с кредитні рішення за договорами; на основі проведеного аналізу приймаються обгрунтовані рішення та проводяться певні дії, які с основою для управління кредитною діяльністю банку.

Кредитний працівник повинен відстежувати виникнення негативних застережень щодо можливості погашення кредиту, а саме:

- порушення графіку погашення кредиту;

- затримку із сплатою процентів;

- погіршення фінансових розрахункових коефіцієнтів та показників (принаймні, коефіцієнтів ліквідності та зменшення питомої ваги власних обігових коштів);

- зростання питомої ваги бартерних угод (порівняння обсягів реалізації з розміром коштів, що надходять на поточний рахунок);

- виникнення або зростання бюджетної заборгованості;

- несвоєчасне надання оперативної та вірогідної фінансової інформації;

- наявність негативної інформації, отриманої від служби банківської безпеки, з преси чи від третіх осіб стосовно стану справ у клієнта.

Якщо ж з'явилися ознаки виникнення проблемної заборгованості, кредитний працівник повинен проінформувати керівництво та визначити дії, спрямовані на своєчасне погашення кредиту та процентів.

Кредитний, юридичний працівники разом з працівником служби безпеки банку повинні провести переговори з позичальником для обговорення ситуації, тобто визначитись із перспективами руху грошових потоків позичальника та запропонувати змінити умови укладеної кредитної угоди, а саме відкоригувати графік погашення боргу з урахуванням надходжень на рахунки з додержанням строку погашення, визначеному кредитним договором.

Кредитний працівник може рекомендувати позичальнику шляхи виправлення фінансового стану позичальника через:

- розробку платіжних схем щодо реалізації дебіторської заборгованості позичальника;

- впровадження за згодою клієнта, зафіксованою в кредитному договорі, щоденного контролю за його грошовими потоками для надання рекомендацій щодо оптимізації спрямування коштів.

Якщо працівники банку виявлять порушення будь-яких умов, передбачених у кредитному договорі, керівництво банку застосовує санкції, передбачені в кредитному договорі. Так, якщо позичальник не виконує своїх зобов'язань за кредитним договором і ставить під загрозу своєчасне та повне погашення заборгованості й процентів, а також, якщо виявлено факти надання неправдивої звітності чи порушень клієнтом правил ведення бухгалтерського обліку, банк має право:

O призупинити подальше надання кредиту, передбаченого умовами кредитного договору (цим правом банк може скористатися лише після того, як клієнта було попереджено, але він не вжив відповідних заходів щодо ліквідації виявлених недоліків);

O своїм розпорядженням пред'явити до сплати частину боргу, що залишилася за кредитом (якщо клієнт не зробив чергового внеску на погашення кредиту і немає надії на своєчасні розрахунки із банком).

Банківські установи можуть класифікувати кредитні продукти за ризиком неповернення коштів. Наприклад, у наданні споживчих кредитів на придбання різноманітних товарів банки виділяють то-i вари з підвищеним ризиком неплатежів та розробляють заходи щодо управління такими товарними групами. Таким чином, у банківській практиці, з точки зору надійності, товари можна умовно поділити на такі групи:

- найвищий ризик кредитування - мобільні телефони (залежно від регіону, умов кредитування та торговельних мереж);

- досить високий ризик неповернення кредиту - побутова техніка, оргтехніка, аудіо -, відеоапаратура (ноутбуки, кишенькові комп'ютери, автомагнітоли, аудіоцентри тощо);

- середній ризик неповернення кредиту - кухонна побутова техніка (холодильники, мікрохвильові пічки тощо);

- низький ризик неповернення кредиту - меблі, автомобілі, квартири тощо.

Щоб отримати кредити на товари з підвищеним ризиком, позичальник повинен пройти скорингову систему оцінювання позичальника. Крім того, банківські установи можуть вимагати внесення початкового внеску позичальником від 10 до 30% суми кредиту або закласти підвищені ризики за такими кредитами у тарифи. Часто банківські установи можуть пропонувати клієнтам різного роду акції, наприклад, кредит з 0% першого внеску тощо. Але при цьому використовуються різні способи мінімізації ризику неповернення таких кредитів. Зокрема, банківські установи встановлюють комісійну винагороду, яка компенсувала би підвищені втрати; інструктують персонал банку щодо оцінювання зовнішнього вигляду позичальників; застосовують програмні комплекси, розроблені для боротьби з шахрайством тощо.

Намагаючись повернути проблемний кредит, банк має діяти швидко, без зволікань. Якщо позичальник не має реальних перспектив розрахуватися найближчим часом, банк залежно від форми забезпечення кредиту може застосувати різні способи примусового стягнення боргу та процентів за ним. Так, якщо кредит наданий під заставу майна, банк може задовольнити свої вимоги за рахунок вартості цього майна у порядку, визначеному договором. Серед інших методів захисту інтересів кредитора можна виділити метод, за яким банк може зарахувати виручку від реалізації застави (не перевищуючи суму заборгованості) на кредитний рахунок позичальника, обминаючи його поточний рахунок аж до повного погашення кредитного боргу. У разі надання кредиту під гарантію чи поруку банк може за своїм розпорядженням у безспірному порядку стягнути суму боргу з рахунка гаранта. Якщо забезпеченням кредиту є страхове свідоцтво (поліс), банк отримує страхове відшкодування від страхових компаній у межах строків, визначених правилами страхування. У разі, якщо забезпеченням кредиту є переуступка вимог, банк може пред'явити до сплати вимоги і рахунки позичальника третій особі, а одержані кошти спрямувати на погашення кредиту.

Звичайно, кожен банк розробляє та провадить свою кредитну політику, враховуючи власні поточні та стратегічні цілі і завдання. У процесі проведення кредитних операцій банківська установа має систематично аналізувати склад та структуру наданих кредитів. Від структури та якості кредитного портфеля банку значною мірою залежать його стійкість, репутація та фінансовий успіх. Тому необхідно ретельно аналізувати якість кредитів, проводити незалежні експертизи великих кредитних проектів, виявляти відхилення від цілей кредитної політики.

Схожі статті

-

14.1. Умови та чинники виникнення проблемних кредитів На сучасному етапі розвитку економіки України однією із найскладніших проблем, з якими стикаються...

-

Банківське кредитування - Владичин У. В. - 14.1. Умови та чинники виникнення проблемних кредитів

14.1. Умови та чинники виникнення проблемних кредитів На сучасному етапі розвитку економіки України однією із найскладніших проблем, з якими стикаються...

-

Для мінімізації ризику неповернення наданих кредитних коштів позичальнику та несплати процентів за користування ними банківські установи повинні...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - Тема 13. Банківський моніторинг кредитування

13.1. Сутність та роль банківського моніторингу кредитування У розвинутих країнах банківські установи діють протягом багатьох століть, але лише після...

-

Банківське кредитування - Владичин У. В. - 12.2. Види контролю за кредитною діяльністю банків

З метою забезпечення найбільш ефективної і прибуткової банківської кредитної діяльності існує необхідність у постійному контролі як з боку органів...

-

Банківське кредитування - Владичин У. В. - 11.4. Ризик-менеджмент кредитної діяльності банку

Основною метою управління ризиками банківської установи є сприяння підвищенню вартості власного капіталу банку з одночасним забезпеченням досягнення...

-

Важливим елементом кредитного моніторингу є внутрішній аудит кредитування, зокрема, проведення перевірок стану кредитного портфеля банку службами...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

13.1. Сутність та роль банківського моніторингу кредитування У розвинутих країнах банківські установи діють протягом багатьох століть, але лише після...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - 11.2. Поняття і види кредитних ризиків

Ризики банківської діяльності тісно пов'язані між собою і нерідко одні види ризиків супроводжуються іншими. Одним із видів ризиків, який суттєво може...

-

Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - Тема 10. Ціна банківського кредиту

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

При здійсненні кредитних операцій банківські установи повинні визначити найбільш прийнятні для себе і для позичальника шляхи погашення основної суми...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

12.1. Сутність та значення контролю за банківським кредитуванням Для мінімізації ризиків втрати наданих кредитних ресурсів та забезпечення ефективної...

-

Банківське кредитування - Владичин У. В. - Тема 12. Контроль за банківською кредитною діяльністю

12.1. Сутність та значення контролю за банківським кредитуванням Для мінімізації ризиків втрати наданих кредитних ресурсів та забезпечення ефективної...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - 11.3. Критерії оцінювання кредитних ризиків

В умовах зростання обсягів неповернення кредитів позичальниками особливої актуальності набуває питання оцінювання та управління банківськими кредитними...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Банківське кредитування - Владичин У. В. - 10.4. Порядок нарахування і сплати процентів за кредитами

Розмір процентної ставки за користування кредитом, умови щодо нарахування та порядок сплати нарахованих доходів визначається кредитним договором в...

-

Банківське кредитування - Владичин У. В. - 6.1. Банк у інформаційному середовищі

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

Банківське кредитування - Владичин У. В. - 14.2. Шляхи виявлення та управління проблемною заборгованістю