Банківське кредитування - Владичин У. В. - Тема 4. Кредитні підрозділи банку та їх функціональні особливості

4.1. Структура кредитного департаменту банку

Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі функції:

- проведення кредитного інтерв'ю;

- попереднє погодження умов кредитування;

- збір документів на кредит;

- аналіз повноти та якості наданої клієнтом інформації;

- формування висновку щодо доцільності подальшого розгляду кредитного проекту;

- здійснення оцінки фінансового стану позичальника згідно з встановленою методикою;

- супроводження клієнта на стадії розгляду питання про кредит до вирішення цього питання;

- презентація кредитного проекту на розгляді кредитного комітету відповідного рівня.

Для здійснення ефективної банківської кредитної діяльності та проведення процесу кредитування банківські установи здійснюють поділ та запроваджують спеціалізацію структурних підрозділів залежно від напрямів та етапів кредитування.

У вітчизняній банківській практиці найбільш поширеним є розподіл кредитного департаменту банку на: підрозділ кредитування юридичних осіб (підрозділ корпоративного кредитування) та підрозділ кредитування фізичних осіб (підрозділ індивідуального кредитування).

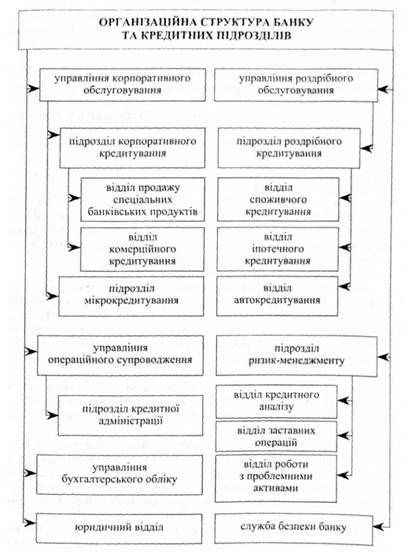

Організаційна структура банківської установи та кредитних підрозділів може бути такою (рис. 4.1):

Р и с. 4.1. Організаційна структура кредитних підрозділів банку

1) Управління корпоративного обслуговування банку, яке включає:

А) підрозділ корпоративного кредитування:

- відділ продажу спеціальних банківських продуктів - займається розглядом наданих клієнтом документів для видачі гарантій, організацією документообігу, пов'язаного з проведенням документарних операцій тощо;

- відділ комерційного кредитування, головними функціями якого є: пошук клієнтів; прийом та аналіз документів на отримання кредиту; підготовка заключення по кредиту на кредитний комітет банку; оцінка кредитоспроможності позичальників протягом дії кредитної угоди; консолідація інформації щодо стану кредитного портфеля банку; робота з клієнтами щодо погашення кредитів та процентів за ними;

Б) підрозділ мікрокредитування (відділ кредитування малого бізнесу), до функцій якого належать: реалізація етапів процесу мікрокредитування; розгляд заявок на отримання мікрокредитів та підготовку висновку щодо кредиту; оформлення та надання мікрокредитів клієнтам; здійснення моніторингу мікрокредитів та запобігання виникненню проблемної заборгованості; прийняття заходів щодо ліквідації простроченої заборгованості.

2) Управління роздрібного обслуговування, яке включає: а) підрозділ роздрібного кредитування, функціями якого е: аналіз та управління структурою кредитного портфеля фізичних осіб, оцінка наданих клієнтом документів на отримання кредиту, який не належить до програмних продуктів, що пропонуються банківською установою; передача пакета документів до відділу управління ризиками (відділу ризик-менеджменту) для отримання висновку щодо нестандартного кредиту; спільна із службою безпеки банку підготовка висновку щодо можливості надання такого кредиту та подання на розгляд кредитного комітету (кредитної комісії) банку. Підрозділ роздрібного кредитування може включати такі відділи:

- відділ споживчого кредитування, головними функціями якого є: організація споживчого кредитування; підготовка і укладання договорів про співпрацю з продавцями товарів народного споживання; моніторинг умов споживчого кредитування банків-конкурентів; аналіз та підготовка висновків щодо необхідності зміни банківських програмних продуктів зі споживчого кредитування;

- відділ іпотечного кредитування, до функцій якого можна зарахувати: організацію іпотечного кредитування; підготовку договорів про співробітництво з ріелтерськими компаніями та біржами нерухомості; моніторинг умов іпотечного кредитування банків-конкурентів; аналіз та підготовку висновків щодо необхідності зміни банківських програмних продуктів з іпотечного кредитування;

- відділ автокредитування, робота якого включає обслуговування процесу автокредитування; підготовку договорів про співробітництво з автосалонами; моніторинг умов автокредитування банків-конкурентів; аналіз та підготовку висновків щодо необхідності зміни банківських програмних продуктів з автокредитування.

3) Управління операційного супроводження, яке включає:

А) підрозділ кредитної адміністрації (підрозділ кредитного супроводження) - підрозділ банку, який здійснює супроводження кредитних операцій, обслуговування клієнтів після прийняття позитивного рішення на кредитному комітеті відповідного рівня. До функцій цього підрозділу належать: здійснення контролю за дотриманням лімітів кредитування; укладання договорів (кредитного, поручительства, застави, іпотеки та інших), що необхідно укласти для проведення кредитної операції; підписання кредитних договорів після прийняття кредитним комітетом позитивного рішення щодо надання кредиту; складання та надсилання розпоряджень про видачу кредитів; контроль за дотриманням строків погашення кредитів та процентів за ними; формування розпоряджень на відкриття рахунків, необхідних для видачі кредитів; нарахування процентів за кредитами; розрахунок і формування резервів на відшкодування можливих втрат за кредитними операціями; контроль за дотриманням процедури видачі кредитів; формування кредитних справ клієнтів; подання до управління бухгалтерського обліку інформації щодо кредитів для формування бухгалтерської звітності тощо.

4) Підрозділ ризик-менеджменту - структурний підрозділ банку, який проводить кредитний аналіз проекту, а саме: перевірку оцінки фінансового стану позичальника; визначення можливого ліміту кредитування; оцінку та моніторинг (у т. ч. страхування) забезпечення; складання договорів застави; аналіз та оцінку проекту; аналіз ризиків; презентує кредитний проект на розгляд кредитного комітету відповідного рівня. Підрозділ ризик-менеджменту може включати:

- відділ кредитного аналізу, який здійснює підготовку заявок на кредитування відділу корпоративного кредитування та відділу роздрібного кредитування; контроль за дотриманням повноважень з кредитування фізичних осіб тощо;

- відділ заставних операцій - структурний підрозділ банку, організаційно підпорядкований підрозділу ризик-менеджменту, який здійснює весь комплекс операцій із оцінки та моніторингу забезпечення, складання та укладання договорів застави. До основних повноважень працівників цього відділу належать: оцінка законності прав позичальника на майно, яке пропонується в заставу; аналіз заставної вартості майна і можливої суми кредиту; моніторинг ринкової вартості та можливості зберігання застави протягом строку дії кредитної угоди; контроль за дотриманням умов договору За. стави та організація страхування майна тощо;

- відділ роботи з проблемними активами, який займається оцінкою кредитного портфеля на предмет виникнення проблемної заборгованості; слідкує за погашенням кредитів; здійснює контроль за простроченою заборгованістю тощо.

Окрім цього, у банківській установі в структурі управління бухгалтерського обліку здійснюється формування бухгалтерської звітності за кредитними операціями банку та контроль за санкціонованим проведенням операцій з кредитування юридичних та фізичних осіб.

У процесі кредитування беруть участь також служба безпеки банку та юридичний відділ, який здійснює юридичний аналіз документів і підготовку висновків за кредитними операціями та контроль за виконанням договорів тощо.

У деяких банках структурні підрозділи кредитного департаменту відповідають етапам процесу кредитування (рис. 4.2).

Рис. 4.2. Структура кредитного департаменту банку

У цьому випадку структура кредитного підрозділу банківської установи включає такі відділи:

1) відділ попереднього контролю та розгляду заявок - здійснює попередню оцінку заявок клієнтів на одержання кредиту, проводить попередню співбесіду з позичальником і подає висновки щодо подальших стосунків між банком та клієнтом з приводу одержання кредиту;

2) відділ кредитного аналізу - здійснює оцінку кредитоспроможності позичальника на підставі поданих документів та проводить експертизу кредитного проекту;

3) відділ документального оформлення видачі кредиту - займається укладенням кредитних договорів, договорів застави, гарантії, поруки, оцінкою всієї необхідної документації та формуванням кредитних справ позичальників;

4) відділ кредитного моніторингу - проводить контроль на всіх етапах кредитного процесу, здійснює контроль за цільовим використанням кредитних коштів, збереженням застави, перевіряє стабільність фінансового стану позичальника протягом дії кредитної угоди, подає висновки щодо виникнення проблемної заборгованості тощо;

5) відділ роботи з проблемними кредитами - займається розробленням методів реструктуризації проблемної заборгованості, розробляє з позичальниками нові графіки повернення кредитних коштів та сплати процентів за користування ними, проводить реабілітацію та ліквідацію проблемної заборгованості тощо;

6) підрозділ управління ризиками - бере участь у роботі усіх відділів кредитного департаменту банку, здійснює оцінку ризиків на всіх етапах кредитного процесу та розробляє заходи щодо мінімізації кредитного ризику і забезпечення повернення кредитних коштів банку та процентів за користування ними своєчасно і в повному обсязі.

Наведені типові структури кредитних підрозділів засвідчують, що банківські установи самостійно визначають найбільш прийнятну структуру кредитного відділу та штат кредитних працівників для здійснення ефективної кредитної діяльності банку. Вибір тої чи іншої структури може залежати як від спеціалізації банківської установи, стратегічних цілей і планів банку, так і від розробленої кредитної політики банку та особливостей розподілу обов'язків між кредитними працівниками.

Схожі статті

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

Банківське кредитування - Владичин У. В. - Передмова

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

Важливе значення у процесі здійснення кредитних операцій банківськими установами має інституційне, законодавче та нормативно-правове забезпечення...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - 2.3. Етапи еволюції кредитної діяльності банків

Поділ праці, розвиток торгівлі і обміну - деякі з умов виникнення кредитування та появи банківських установ. Еволюція кредитної діяльності бере свій...

-

Банківське кредитування - Владичин У. В. - 3.1. Джерела формування кредитних ресурсів банку

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ 1.1. Сутність і види банківського кредиту На сучасному етапі розвитку...

-

Кредитування і контроль - Вовк В. Я. - 1.2. Кредитна політика банку

Ключовою передумовою системи управління кредитними операціями банку є продумана кредитна політика, яка формулює цілі та пріоритети кредитної діяльності...

-

Кредитування і контроль - Вовк В. Я. - 1.1. Сутність і види банківського кредиту

Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ 1.1. Сутність і види банківського кредиту На сучасному етапі розвитку...

-

Банківські операції - Прасолова С. П. - Тема 2. Організація діяльності банку

Вивчення даної теми студентам необхідно розпочати з ознайомленням із принципами формування та відповідними їм видами організаційної структури банків....

-

Кредитування і контроль - Вовк В. Я. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ

Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ 1.1. Сутність і види банківського кредиту На сучасному етапі розвитку...

-

Кредитування і контроль - Вовк В. Я. - Тема 2. ФОРМИ БАНКІВСЬКИХ КРЕДИТІВ

2.1. Особливості кредитування малого та середнього бізнесу Особливості створення та діяльності малих підприємств в Україні регламентуються чинним...

-

5.1. ЄБРР має право використовувати відкриті в уповноважених банках кореспондентські рахунки ЄБРР в гривнях для здійснення резидентами розрахунків у...

-

Кредит і банківська справа - Вовчак О. Д. - Тема 3. ФОРМИ ТА ВИДИ КРЕДИТУ

3.1. Форми прояву кредиту 3.2. Види кредиту та їх класифікація 3.3. Характеристика основних видів кредиту 3.1 Форми прояву кредиту У загальноприйнятому...

-

1.1. Передумови виникнення кредитної кооперації та їх історичні аспекти. 1.2. Місце та роль кредитних спілок у системі фінансово-кредитного забезпечення...

-

Кредитні спілки в Україні - Дадашев Б. А. - Лекція 1. Генезис та еволюція кредитної кооперації

1.1. Передумови виникнення кредитної кооперації та їх історичні аспекти. 1.2. Місце та роль кредитних спілок у системі фінансово-кредитного забезпечення...

-

Кредитування і контроль - Вовк В. Я. - ПЕРЕДМОВА

Формування та розвиток ринкової економіки в Україні неможливі без забезпечення сталого розвитку її фінансового сектору, в якому значна роль належить...

-

Кредит і банківська справа - Вовчак О. Д. - Тема 2 ФУНКЦІЇ ТА РОЛЬ КРЕДИТУ

2.1. Функції кредиту та їх характеристика 2.2. Основні принципи кредитування 2.3. Роль кредиту в соціально-економічному середовищі 2.1 Функції кредиту та...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

Банківські операції - Прасолова С. П. - Тема 1. Види банків і порядок їх створення в Україні

Тема 1. Види банків і порядок їх створення в Україні Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни,...

-

Банківські операції - Васюренко O. B. - 1.2. Особливості функціонування сучасних банківських систем

За напрямками банківської роботи, спеціалізацією основної клієнтури та законодавчими обмеженнями на сфери діяльності виділяють декілька різновидів...

-

Банківський нагляд - Васюренко O. B. - Основні принципи ефективного банківського нагляду

Ці принципи розроблені Базельським комітетом з питань банківського нагляду і включають 25 принципів, необхідних для того, щоб система нагляду була...

-

Практичний курс внутрішнього аудиту - Немченко В. В. - ТЕМА1.СУТЬ ВНУТРІШНЬОГО АУДИТУ

У 2006 році Україна отримала статут країни з ринковою економікою, що свідчить про успіхи реформування народного господарства. Вона успішно інтегрується з...

-

Міжнародні фінанси - Рогач О. І - Базельський комітет з банківського нагляду

Історія створення, організаційна структура та основні напрями діяльності Банку міжнародних розрахунків (Bank for International Settlements) досить...

-

Міжнародні фінанси - Рогач О. І - БАНК МІЖНАРОДНИХ РОЗРАХУНКІВ

Історія створення, організаційна структура та основні напрями діяльності Банку міжнародних розрахунків (Bank for International Settlements) досить...

-

Кредит і банківська справа - Вовчак О. Д. - Тема 1 НЕОБХІДНІСТЬ І СУТНІСТЬ КРЕДИТУ

1.1. Необхідність, передумови та чинники виникнення кредиту 1.2. Сутність кредиту та його характерні ознаки 1.3. Зв'язок кредиту з іншими економічними...

Банківське кредитування - Владичин У. В. - Тема 4. Кредитні підрозділи банку та їх функціональні особливості