Банківське кредитування - Владичин У. В. - 12.2. Види контролю за кредитною діяльністю банків

З метою забезпечення найбільш ефективної і прибуткової банківської кредитної діяльності існує необхідність у постійному контролі як з боку органів нагляду і регулювання, так і з боку банківської установи.

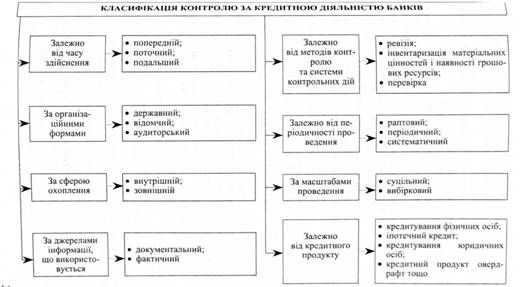

Контроль за кредитною діяльністю банків можна класифікувати за різними ознаками (рис. 12.1):

1) залежно від часу здійснення виділяють:

- попередній контроль - передує виконанню певних банківських операцій і послуг, здійснюється, як правило, відповідальними виконавцями, які отримують документи для оформлення операцій, для запобігання недотриманню законодавства та внутрішніх положень банку, нецільового використання коштів, запобігання порушенням та крадіжкам у діяльності банку;

- поточний контроль - проводиться у процесі здійснення банківської операції чи надання послуги шляхом ведення аналізу, проведення перевірок, обстежень і передбачає візуальну перевірку правильності складання документів у паперовій формі та наявності підписів на них, а також перевірку наявності цифрового підпису на електронних документах тощо;

- подальший контроль - здійснюється після виконання банківських операцій і надання послуг на основі даних, зафіксованих у первинних документах, бухгалтерських реєстрах, звітності тощо і має на меті з'ясувати найістотніші чинники, які позитивно чи негативно вплинули на раніше виконані банківські операції та надані послуги, а також визначити шляхи усунення наслідків порушень, притягнення винних до відповідальності та розробити заходи щодо недопущення виявлених помилок у майбутньому. Подальший контроль проводиться для забезпечення систематичної перевірки стану організації кредитної діяльності банку, правильності реєстрації, належного оформлення виконаних кредитних операцій, дотримання порядку звіряння аналітичного обліку з синтетичним та формування первинних документів. Цим займаються працівники бек-офісу або служби внутрішнього аудиту відповідно до своїх функціональних обов'язків, визначених внутрішніми документами банку;

2) за організаційними формами розрізняють:

- державний контроль - здійснюється відповідними офіційними органами контролю та управління - Державною контрольно-ревізійною службою, Державною податковою адміністрацією та різного роду інспекціями тощо;

Рис. 12.1. Класифікація контролю за кредитною діяльністю банків

- відомчий контроль - покладений на міністерства, комітети та інші органи державного управління, які наглядають за діяльністю підпорядкованих їм установ;

- аудиторський контроль - проводиться незалежними особами - аудиторами, аудиторськими фірмами тощо;

3)за сферою охоплення можна виділити:

- внутрішній контроль - сукупність процедур, що забезпечують вірогідність і повноту інформації, яка передається керівництву банку, дотримання вимог внутрішніх та зовнішніх нормативних актів у здійсненні банківських операцій, збереження активів банку і його клієнтів, оптимальне використання ресурсів, управління ризиками, забезпечення чіткого виконання працівниками службових обов'язків і розпоряджень органів управління банку;

- зовнішній контроль - контроль з боку державних та інших контролюючих органів за діяльністю банківських установ (НБУ, АМК, ДПА, аудиторські фірми тощо), регулювання банківської діяльності шляхом встановлення обов'язкових економічних нормативів, аналіз дотримання чинних законодавчих та нормативних документів, вжиття санкцій за порушення банківського законодавства тощо;

4) залежно від джерел інформації, яка використовується, виділяють:

- документальний контроль - полягає у визначенні вірогідності та відповідності чинному банківському законодавству шляхом перевірки та вивчення первинних документів, облікових реєстрів і звітності, у яких вони знайшли своє відображення;

- фактичний контроль - якісний та кількісний стан об'єкта, що перевіряється, визначається за допомогою безпосереднього обстеження, переобліку, інвентаризації тощо;

5) залежно від методів контролю та системи контрольних дій розрізняють:

- ревізію, яка полягає в контролі за фінансово-господарською діяльністю банку, дотриманням законодавства, вірогідністю обліку і звітності, документальним виявленням недостач, привласнень, крадіжок коштів та запобіганням фінансовим зловживанням;

- інвентаризацію матеріальних цінностей і наявності грошових ресурсів, що використовується для перевірки відповідності даних бухгалтерського обліку фактичній наявності грошових і матеріальних цінностей та виявлення розходжень на основі порівняння даних перевірки із записами на рахунках бухгалтерського обліку;

- перевірку, яка полягає в обстеженні і виділенні окремих ділянок роботи банківської установи;

6) залежно від періодичності проведення контроль можна поділити на:

- раптовий;

- періодичний;

- систематичний;

7)за масштабами проведення контролю можна виділити:

- суцільний контроль - стосується діяльності банківської установи в цілому, коли перевіряються всі без винятку операції, первинні документи, зміст облікових реєстрів та звітності тощо;

- вибірковий контроль - здійснюється лише за вибраними операціями банку, наприклад, депозитними, розрахунково-касовими, кредитними тощо;

8) залежно від кредитного продукту, який пропонується банком, контролюють:

- кредитування фізичних осіб;

- іпотечний кредит;

- кредитування юридичних осіб;

- кредитний продукт овердрафт тощо.

При здійсненні контролю за кредитною діяльністю банківських установ залежно від кредитного продукту окреслюються схеми контролю, які включають у собі визначення звичайних (основних) та спеціальних (додаткових) контрольних подій.

Зокрема, звичайними (основними) контрольними подіями за кредитними продуктами банків є:

- надання кредитних коштів позичальнику та контроль за ними;

- оприбуткування застави у забезпечення кредитного ризику за продуктом та контроль за її зберіганням;

- контроль за правильністю нарахування процентів за користування кредитом;

- контроль за погашенням позичальником основної суми боргу за кредитом;

- контроль за погашенням позичальником процентів (комісій) за користування кредитом.

До спеціальних (додаткових) підконтрольних подій за кредитом залежно від кредитного продукту належать:

- переоцінювання фінансового стану позичальника;

- несплата (прострочення) основної суми боргу за кредитом або її частини та віднесення кредиту на рахунки простроченої заборгованості;

- несплата (прострочення) процентів за користування кредитом;

- зменшення вартості предмету забезпечення;

- відмова позичальника від страхування предмета застави;

- відмова позичальника від збільшення страхової суми до суми фактичної заборгованості за кредитом;

- відмова позичальника від страхування об'єкта нерухомого майна на наступний рік дії договору про іпотечний кредит (при іпотечному кредитуванні);

- настання страхових подій, передбачених договором страхування предмета застави;

- визнання кредиту сумнівним або безнадійним.

Додатковий контроль запроваджується банком самостійно залежно від ризику кредитної операції і визначається відповідно до її виду і суми. За операціями, що потребують спеціального (додаткового) контролю, записи в регістрах бухгалтерського обліку здійснюються лише після перевірки оформленого документа особою, на яку покладено функції контролера. У разі використання електронних документів додатковий контроль здійснюється лише після одержання позитивного результату перевірки цифрового підпису, оформленого відповідальним виконавцем.

За кожним фактом настання спеціальної контрольної події кредитним експертом складається службова записка, яка надається до юридичного відділу та служби безпеки банку для одержання відповідних висновків. Кредитна справа разом з висновками спеціалізованих служб подається на розгляд кредитного комітету відповідного рівня.

У разі настання страхових випадків, за якими вигодонабувачем є банк, на додаток до моніторингу використання кредиту кредитний експерт проводить моніторинг страхових виплат, що здійснюються страховою компанією на користь банку в рахунок погашення заборгованості позичальника.

Крім того, позичальник зобов'язаний у визначені банком строки забезпечувати перевірку та огляд майна. Наприклад, при авто-кредитуванні необхідно щомісяця пред'являти предмет застави для його огляду банком, а при іпотечному кредитуванні один раз на рік забезпечувати перевірку стану нерухомого майна, яке є предметом іпотеки.

Таким чином, банківські установи мають проводити постійний контроль за кредитною діяльністю для зменшення ризиків неповернення кредитних коштів позичальниками, підвищення якості кредитного портфеля банку та ефективності банківської діяльності в цілому. Контроль за кредитною діяльністю можна класифікувати за різноманітними ознаками: залежно від часу здійснення, сфери охоплення, джерел інформації, періодичності та масштабів проведення тощо. Залежно від пропонованих кредитних продуктів позичальниками банківські установи повинні чітко визначити основні процедури контролю, які необхідно затверджувати у внутрішньобанківських положеннях та інструкціях.

Схожі статті

-

12.1. Сутність та значення контролю за банківським кредитуванням Для мінімізації ризиків втрати наданих кредитних ресурсів та забезпечення ефективної...

-

Банківське кредитування - Владичин У. В. - Тема 12. Контроль за банківською кредитною діяльністю

12.1. Сутність та значення контролю за банківським кредитуванням Для мінімізації ризиків втрати наданих кредитних ресурсів та забезпечення ефективної...

-

Банківське кредитування - Владичин У. В. - 11.2. Поняття і види кредитних ризиків

Ризики банківської діяльності тісно пов'язані між собою і нерідко одні види ризиків супроводжуються іншими. Одним із видів ризиків, який суттєво може...

-

Важливу роль у розвитку банківської діяльності відіграє професіоналізм банківських працівників. Відсутність висококваліфікованих фахівців у банківській...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Банківське кредитування - Владичин У. В. - 11.4. Ризик-менеджмент кредитної діяльності банку

Основною метою управління ризиками банківської установи є сприяння підвищенню вартості власного капіталу банку з одночасним забезпеченням досягнення...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - Тема 8. Форми та види забезпечення банківських кредитів

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

Банківське кредитування - Владичин У. В. - Тема 10. Ціна банківського кредиту

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - 1.3. Структура курсу

Для набуття студентами знань у сфері банківництва курс "Банківське кредитування" має логічно побудовану структуру, яка дає змогу опанувати як теоретичні,...

-

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Банківське кредитування - Владичин У. В. - 6.1. Банк у інформаційному середовищі

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

Банківське кредитування - Владичин У. В. - Короткі підсумки

1. Одним із методів мінімізації кредитного ризику є якісне оцінювання кредитоспроможності позичальника у банку. Аналіз кредитоспроможності позичальника...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

Банківське кредитування - Владичин У. В. - 1.1. Предмет та об'єкти курсу

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Методологічний інструментарій дослідження банківського кредитування з'ясовується через виявлення сукупності методів, які використовуються під час аналізу...

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

Банківське кредитування - Владичин У. В. - 12.2. Види контролю за кредитною діяльністю банків