Банківське кредитування - Владичин У. В. - Тема 14. Банківська проблемна кредитна заборгованість і методи її реструктуризації

14.1. Умови та чинники виникнення проблемних кредитів

На сучасному етапі розвитку економіки України однією із найскладніших проблем, з якими стикаються банківські установи, є неповернення позичальниками виданих кредитів. Можливі проблеми банки мають помічати на всіх стадіях кредитного процесу. Тому слід здійснювати постійний та всебічний контроль як за виконанням позичальником умов кредитного договору, цільовим використанням кредитних коштів, так і за якістю предмета забезпечення і зміною фінансового стану позичальника. Основною метою такого контролю має бути мінімізація ризику виникнення проблемної заборгованості та забезпечення повернення позичальником одержаного кредиту та сплати процентів за користування ним.

Проблемні кредити - це кредити, за якими своєчасно не проведені один чи кілька платежів, значно знизилась ринкова вартість забезпечення, виникли обставини, за яких банк має сумнів щодо повернення кредитних коштів.

Унаслідок зростання обсягів проблемної заборгованості у банку можуть виникати різноманітні збитки, зокрема:

- падіння репутації банку;

- відплив клієнтів від банку;

- відплив кваліфікованих працівників банку;

- поява додаткових витрат, пов'язаних зі стягненням проблемного кредиту чи реалізацією забезпечення;

- зниження рентабельності та ліквідності банківської установи тощо.

Труднощі з погашення кредитів можуть виникати з різних причин, найпоширенішими з яких є: помилки самого банку при розгляді кредитної документації, оцінюванні кредитоспроможності позичальника та розробці умов кредитної угоди, недостатній подальший контроль; неефективна робота клієнта, що отримав кредиту проблеми, що не контролюються ні банком, ні позичальником.

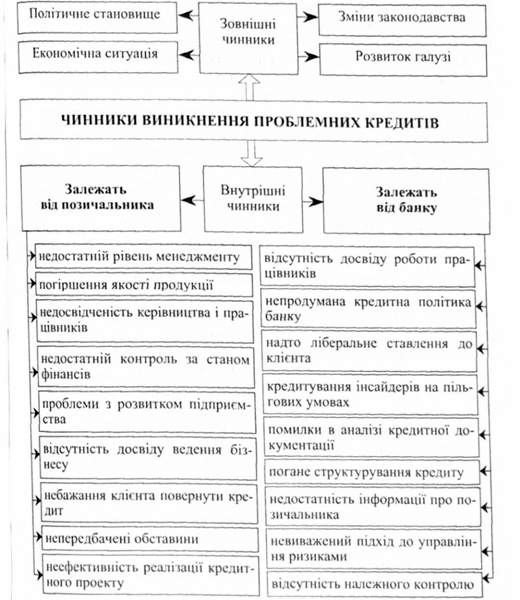

Серед основних чинників, які впливають на виникнення проблемної заборгованості, слід виділити (рис. 14.1):

Рис. 14.1. Чинники виникнення проблемних кредитів

1. Зовнішні чинники - ті, що негативно впливають на виконання кредитних зобов'язань позичальником і не піддаються контролю з боку банківської установи. До цієї групи можна віднести:

- економічну ситуацію в країні;

- політичне становище;

- розвиток галузі;

- зміни законодавства тощо.

2. Внутрішні чинники - ті, що негативно впливають на виконання позичальником кредитних зобов'язань, але піддаються виявленню та контролю з боку як банку, так і клієнта. Зокрема, цю групу чинників можна поділити на:

А) чинники, які залежать від позичальника:

- недостатній рівень менеджменту;

- погіршення якості продукції;

- недосвідченість керівництва та працівників підприємства;

- недостатній контроль за станом фінансів;

- проблеми, пов'язані з розвитком підприємства;

- відсутність необхідного досвіду ведення бізнесу;

- небажання позичальника повернути кредит;

- непередбачені обставини (втрата майна, запасів унаслідок нещасних випадків, пожеж та природних катастроф);

- неефективність реалізації та неокупність кредитного проекту тощо;

Б) чинники, які залежать від банківської установи:

- відсутність чи недостатність досвіду роботи працівників у кредитній діяльності (невміння якісно проаналізувати кредитну документацію, здійснювати контроль тощо);

- недостатньо продумана кредитна політика банку;

- надто ліберальне ставлення до позичальника;

- кредитування пов'язаних з банком осіб (інсайдерів) на пільгових умовах;

- помилки у розгляді заявки на одержання кредиту;

- недостатність інформації про позичальника (відсутність вичерпної фінансової документації, статистичних даних, інформації щодо кредитної історії тощо);

- невиважений підхід до оцінювання та управління ризиками банку (невміння визначити та мінімізувати ризики кожної конкретної кредитної операції, прийняття рішення щодо надання прибуткових, але надто ризикових кредитів тощо);

- неякісне оцінювання кредитоспроможності позичальника та проекту, що кредитується;

- погане структурування кредиту;

- помилки в оцінюванні забезпечення за кредитом;

- нечітке визначення у кредитному договорі умов, які забезпечують захист інтересів кредитора;

- недостатньо виважені прийняті рішення щодо надання кредитів (необгрунтовані рішення щодо пролонгації кредитів, зміни графіків платежів тощо);

- відсутність належного контролю виконання умов кредитного договору клієнтом після прийняття рішення щодо кредитування та надання позичальнику кредитних коштів;

- зловживання працівників банківської установи та перевищення визначених службових повноважень кредитними спеціалістами;

- відсутність належного моніторингу наявності та зміни якості забезпечення за кредитом тощо.

Як правило, проблемні кредити здебільшого не виникають зненацька. Існує багато попереджень, які свідчать про те, що фінансовий стан позичальника погіршується, що наданий йому кредит може бути не повернений у визначений строк, або зовсім не повернений. Ці попередження працівник банку повинен уміти вчасно розпізнавати. Проблемними, насамперед, можуть стати кредити, ризик за якими є підвищеним. Досвідчений працівник банку може ще на ранній стадії помітити ознаки процесу виникнення фінансових труднощів та вжити заходів щодо виправлення такої ситуації і захисту інтересів банку.

Серед загальних ознак, які можуть свідчити про виникнення проблемної заборгованості слід виділити:

- затримки у платежах позичальника за кредитом;

- припинення контактів позичальника з банком;

- погіршення стану розвитку галузі;

- зміна вартості забезпечення;

- зменшення надходжень коштів на рахунки позичальника;

- втрата ринків збуту позичальником;

- втрата постачальників, покупців;

- зміна керівництва позичальника;

- зміна сфери діяльності позичальника;

- погіршення фінансового стану клієнта тощо.

Для визначення ознак проблемної заборгованості використовують: аналіз бухгалтерської та фінансової звітності; особисті контакти з позичальником; вірогідні повідомлення від третіх осіб та інших відділів банку. У період користування кредитом позичальник повинен надавати банку баланси, звіти про фінансові результати, інші матеріали, необхідні для здійснення контролю за цільовим використанням кредиту і своєчасним його погашенням. Працівник банку, який обслуговує позичальника, повинен сумлінно аналізувати документи, що надходять від позичальника для оцінювання перспектив своєчасності повернення кредиту. У результаті проведення такого аналізу можуть бути виявлені ознаки, які свідчитимуть про можливість неповернення в строк кредиту.

Умови виникнення проблемної заборгованості слід визначати працівниками кредитного підрозділу банку якомога швидше, оскільки, лише вчасне виявлення та управління кредитною заборгованістю зможе мінімізувати ризики збитків для банківської установи.

Прострочення за кредитами у банківській практиці є постійним явищем. Але при цьому важливе значення мають обсяги такої простроченої заборгованості та темпи її зростання. Банківські установи мають прикладати максимум зусиль, аби процент неповернення кредитів був якомога нижчим.

У практиці банківських установ найбільші обсяги неповернення кредитних коштів спостерігаються у сфері споживчого кредитування. Чим більше банківські установи розвивають здійснення операцій з надання кредитів за різноманітними програмами кредитування, чим більше зручними і доступнішими є ці кредити для споживачів, чим більше осіб звертається за кредитами до банківських установ, тим більшими і різноманітнішими є ризики втрат для банку. При цьому процент проблемної заборгованості за різними кредитними продуктами може бути різним. Так, наприклад, іпотечні кредити та кредити на купівлю автомобіля можуть мати нижчий процент неповернення порівняно із споживчим кредитуванням населення за кредитними картками, а найбільший процент прострочення кредитів спостерігається за незабезпеченими екс-прес-кредитами, які надаються у торгових мережах. Таким чином, чим більше "поставлено на карту", тим більша відповідальність позичальника.

Неповернення кредитів, які надаються фізичним особам, може бути зумовлене:

- забуванням погасити борг;

- невмінням планувати власний бюджет, що спричинює затримки у погашенні кредитної заборгованості. При цьому, як правило, банківські установи намагаються використовувати такі схеми повернення коштів, щоб регулярні виплати за кредитом становили не більше ніж 15% сімейного бюджету (вважається, що саме такий процент фізичні особи можуть погашати без зайвих клопотів);

- непередбачені обставини, які можуть підвищити ризик втрати кредитоспроможності позичальника.

Виходячи з цього, можна виділити такі категорії позичальників, які не повертають отримані у банку кредити:

1. "Забудькуваті". Зазвичай така категорія позичальників погашає заборгованість протягом 10-40 днів після нагадування з боку банківської установи. Ця категорія є найбільшою. Банківські установи можуть розробляти для таких позичальників різні способи нагадування про повернення кредиту (sms-повідомлення, e-mail та ін.). При цьому у кредитному договорі може бути обумовлено встановлення штрафів за несвоєчасне погашення кредиту і про це слід наголосити позичальнику. Також важливо визначити графік повернення коштів для позичальника та розтлумачити йому інші умови кредитного договору.

2. "Проблемні". Така група позичальників найчастіше складається з людей, які не планують свої витрати і у них найчастіше виникають непередбачені фінансові ускладнення.

3. "Експериментатори". Ця категорія позичальників випробовує банківську установу (наприклад, а що буде, якщо не погасити невеликий кредит?).

4. "Навмисні неплатники". До цієї категорії належать шахраї, які беруть кредит і від початку не мають бажання його повертати. Вони фальсифікують документи та здійснюють різноманітні правопорушення.

Для розв'язання проблем неповернення кредиту для позичальника можуть бути такі поради:

- при укладенні кредитного договору необхідно обов'язково уточнити графік погашення кредиту і суму щомісячного платежу (залежно від обраного методу погашення кредиту);

- якщо є можливість, то слід використовувати sms-сервіси, які автоматично нагадають про строк здійснення виплати;

- слід уважно читати листи та повідомлення, які надходять від банку-кредитора;

- у разі виникнення ситуації, коли немає можливості здійснити платіж, слід зателефонувати до банківської установи і пояснити причини такої затримки;

- якщо не має змоги погашати кредит протягом певного періоду часу, необхідно особисто зустрітися з працівником банку і розробити схему реструктуризації кредитної заборгованості;

- необхідно планувати свої витрати на кілька місяців уперед, що дасть змогу передбачити і витрати на повернення кредиту.

Отже, однією із важливих проблем банківської діяльності є неповернення позичальниками наданих кредитних коштів. Для запобігання виникненню проблеми неповернення кредитів банківські установи повинні вміти вчасно розпізнавати ознаки погіршення фінансового стану позичальників та реагувати на будь-які зміни, які в подальшому можуть призвести до виникнення проблемних кредитів.

Схожі статті

-

Банківське кредитування - Владичин У. В. - Тема 13. Банківський моніторинг кредитування

13.1. Сутність та роль банківського моніторингу кредитування У розвинутих країнах банківські установи діють протягом багатьох століть, але лише після...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 12.2. Види контролю за кредитною діяльністю банків

З метою забезпечення найбільш ефективної і прибуткової банківської кредитної діяльності існує необхідність у постійному контролі як з боку органів...

-

Важливим елементом кредитного моніторингу є внутрішній аудит кредитування, зокрема, проведення перевірок стану кредитного портфеля банку службами...

-

Для мінімізації ризику неповернення наданих кредитних коштів позичальнику та несплати процентів за користування ними банківські установи повинні...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Банківське кредитування - Владичин У. В. - Тема 12. Контроль за банківською кредитною діяльністю

12.1. Сутність та значення контролю за банківським кредитуванням Для мінімізації ризиків втрати наданих кредитних ресурсів та забезпечення ефективної...

-

Банківське кредитування - Владичин У. В. - Тема 8. Форми та види забезпечення банківських кредитів

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

Банківське кредитування - Владичин У. В. - 11.4. Ризик-менеджмент кредитної діяльності банку

Основною метою управління ризиками банківської установи є сприяння підвищенню вартості власного капіталу банку з одночасним забезпеченням досягнення...

-

13.1. Сутність та роль банківського моніторингу кредитування У розвинутих країнах банківські установи діють протягом багатьох століть, але лише після...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - Тема 10. Ціна банківського кредиту

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - 11.2. Поняття і види кредитних ризиків

Ризики банківської діяльності тісно пов'язані між собою і нерідко одні види ризиків супроводжуються іншими. Одним із видів ризиків, який суттєво може...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Банківське кредитування - Владичин У. В. - Тема 2. Теоретичні засади банківського кредитування

2.1. Сутність та значення банківського кредиту у розвитку економіки Роль банківських установ як основних суб'єктів на грошово-кредитному ринку...

-

Банківське кредитування - Владичин У. В. - Тема 9. Юридичні форми забезпечення банківських кредитів

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

Банківське кредитування - Владичин У. В. - 1.3. Структура курсу

Для набуття студентами знань у сфері банківництва курс "Банківське кредитування" має логічно побудовану структуру, яка дає змогу опанувати як теоретичні,...

-

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

За діяльністю кожної банківської установи повинні стежити органи банківського нагляду центрального банку, аудитори або аудиторські фірми, державні органи...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

Банківське кредитування - Владичин У. В. - Тема 14. Банківська проблемна кредитна заборгованість і методи її реструктуризації