Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами

10.1. Сутність і види процентних ставок за кредитами

Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник повинен сплачувати певну плату, яка встановлюється кредитним комітетом банку відповідного рівня за прийняття рішення про надання кредиту. Вона мас містити не менше як дві складові: проценти за кредит та комісійну винагороду. Процентні ставки мають забезпечувати покриття витрат на залучення ресурсів для проведення кредитної операції та резервування, а також дохід від здійснення кредитної операції. Комісійна винагорода має забезпечувати покриття як транзакційних витрат на проведення кредитної операції, так і загальнобанківських накладних витрат, які розраховуються відповідно до бюджету підрозділу банку.

Кредитний процент - це плата, яку отримує кредитор від позичальника за користування наданими кредитними коштами.

Ціна кредиту - це процентна ставка, яка передбачається у кредитному договорі з урахуванням строку користування кредитом, кредитного проекту, забезпечення своєчасності розрахунків позичальника за раніше одержаними кредитами та ступеня ризику.

Процентна ставка - це відносний показник ціни банківського кредиту, який використовується під час нарахування процентних грошей від суми боргу і відображає відношення суми сплачених процентів до величини кредиту.

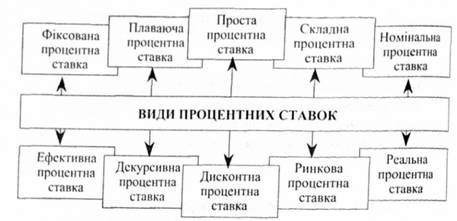

У банківській практиці розрізняють різноманітні види процентних ставок (рис. 10.1, див. с. 336):

1) фіксована процентна ставка - фіксується у кредитному договорі на момент його укладання і залишається незмінною протягом усього строку дії кредитної угоди;

Рис. 10.1. Види процентних ставок

2) плаваюча процентна ставка - може змінюватися банком згідно з умовами кредитного договору з обов'язковим повідомленням позичальника;

3) проста процентна ставка - нарахування процентів здійснюється тільки на суму виданого кредиту (початкову суму боргу);

4) складна процентна ставка - процент, який нараховується на початкову суму боргу і нараховані за попередній період проценти (за основу приймається нарощена сума попереднього періоду);

5) номінальна процентна ставка - оголошена банком річна процентна ставка;

6) ефективна процентна ставка - нарахування процентів проводиться декілька разів за період;

7) декурсивна процентна ставка - нарахування процентів здійснюється наприкінці періоду користування коштами;

8) дисконтна процентна ставка - нарахування процентів здійснюється наперед, на початку періоду кредитування, від кінцевої суми боргу та стягується банком під час видачі кредиту шляхом віднімання від загальної суми боргу нарахованих процентів;

9) ринкова процентна ставка - встановлена на ринку кредитних ресурсів лід дією попиту і пропозиції;

10) реальна процентна ставка - враховує інфляційний вплив та всі витрати банку щодо залучення ресурсів.

Додатковим елементом ціни банківського кредиту є комісійні платежі. Комісія встановлюється, як правило, у тих випадках, коли в процесі кредитування банк виконує додаткову роботу, пов'язану з оформленням кредиту і контролем, або наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо або додаватися до процента.

Комісійна винагорода може встановлюватися як:

- одноразова фіксована у гривнях;

- одноразова, у процентному відношенні до суми кредиту (кредитного ліміту);

- регулярна фіксована у гривнях;

- регулярна, у процентному відношенні до суми кредиту (кредитного ліміту).

У процесі надання кредиту банківські установи повинні інформувати позичальників про сукупну вартість кредиту, яка складається з процентної ставки, комісійної винагороди банку та супутніх послуг щодо кредитної операції. Вартість супутніх послуг, пов'язаних з наданням, обслуговуванням і погашенням кредиту, включає в себе вартість зборів та обов'язкових платежів, тарифи нотаріусів, страхових компаній, суб'єктів оціночної діяльності, реєстраторів тощо. Комісійна винагорода банківської установи може складатися з плати за відкриття кредитного рахунка банком, його ведення та закриття згідно з договором банківського рахунка у зв'язку з отриманням, обслуговуванням і погашенням кредиту позичальником.

Банківські установи не мають права встановлювати платежі, які споживач має сплатити на користь банку за дії, які банк здійснює на власну користь (ведення справи, договору, облік заборгованості позичальника тощо), або за дії, які споживач здійснює на користь банку (прийняття платежу від споживача тощо) чи у випадку, якщо такі дії чинить банк або позичальник з метою встановлення, зміни чи припинення правовідносин (укладення кредитного договору, внесення до нього змін, прийняття повідомлення позичальника про відкликання згоди на укладення кредитного договору тощо).

Процентна ставка може змінюватися банківською установою лише за настання події, незалежної від волі сторін договору, яка мас безпосередній вплив на вартість кредитних ресурсів банку. При цьому банки не мають права змінювати процентну ставку за кредитом у зв'язку з волевиявленням однієї із сторін кредитного договору.

Отже, у банківській практиці існують різноманітні види процентних ставок, які повинні сплачуватися позичальниками за користування кредитними коштами. При цьому вартість кредиту, окрім процентної ставки, включає в себе також комісійні платежі, встановлені банком за виконання певних послуг. Під час надання інформації позичальникам про вартість кредиту банківським установам слід також повідомляти їх про супутні послуги щодо кредитної угоди, а зокрема, вартість послуг нотаріуса, страхової компанії, суб'єкта оціночної діяльності, реєстратора тощо.

Схожі статті

-

Банківське кредитування - Владичин У. В. - Тема 10. Ціна банківського кредиту

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

При здійсненні кредитних операцій банківські установи повинні визначити найбільш прийнятні для себе і для позичальника шляхи погашення основної суми...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Банківське кредитування - Владичин У. В. - Тема 8. Форми та види забезпечення банківських кредитів

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Окрім гарантії, у практиці діяльності банківських установ застосовується такий вид забезпечення кредитних зобов'язань позичальника як порука. Своїм...

-

Одним із найпоширеніших у банківській практиці видів кредитного забезпечення є застава. Застава - це вид забезпечення кредитного зобов'язання, у силу...

-

Банківське кредитування - Владичин У. В. - 9.4. Страхування як форма мінімізації кредитних ризиків

Усе більшого поширення у вітчизняній банківській практиці набуває страхування кредитної діяльності банків. Застосування такої форми мінімізації кредитних...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - 8.4. Порядок укладання договору застави

При прийнятті банком майна, що є предметом забезпечення за кредитом, у письмовій формі укладається договір застави. Сторонами договору застави...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

Банківське кредитування - Владичин У. В. - Тема 9. Юридичні форми забезпечення банківських кредитів

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Банківське кредитування - Владичин У. В. - 7.4. Визначення рейтингу надійності позичальника

Результатом аналізу кредитоспроможності позичальників банку - юридичних чи фізичних осіб є визначення класу платоспроможності і кредитоспроможності...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - Короткі підсумки

1. Одним із методів мінімізації кредитного ризику є якісне оцінювання кредитоспроможності позичальника у банку. Аналіз кредитоспроможності позичальника...

-

Методологічний інструментарій дослідження банківського кредитування з'ясовується через виявлення сукупності методів, які використовуються під час аналізу...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

Банківське кредитування - Владичин У. В. - 8.3. Оцінювання вартості заставного майна

Будь-яке майно, що пропонується у заставу, повинне пройти оцінювання своєї вартості та визначення величини кредитних коштів, що надається під його...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Важливу роль у розвитку банківської діяльності відіграє професіоналізм банківських працівників. Відсутність висококваліфікованих фахівців у банківській...

Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами