Банківське кредитування - Владичин У. В. - 11.2. Поняття і види кредитних ризиків

Ризики банківської діяльності тісно пов'язані між собою і нерідко одні види ризиків супроводжуються іншими. Одним із видів ризиків, який суттєво може вплинути на подальшу діяльність банківської установи, є кредитний ризик, тобто ризик втрати банком наданих кредитних ресурсів внаслідок неспроможності позичальника погасити кредитну заборгованість та сплатити проценти за користування кредитом. Кредитний ризик є одним із найбільш значних фінансових ризиків у діяльності банку, оскільки основну частину активів банку становлять кредитні операції, а проценти, отримані від кредитної діяльності, становлять основну складову доходів банку.

Кредитний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов'язання виконати умови будь-якої фінансової угоди із банком або в інший спосіб, виконати взяті на себе зобов'язання.

Кредитний ризик притаманний усім видам банківської діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає щоразу, коли банківська установа надає кошти, бере зобов'язання щодо їх надання, інвестує кошти або іншим чином ризикує ними відповідно до укладених угод. При цьому кредитний ризик поєднує в собі такі ризики, як стратегічний ризик, валютний ризик, процентний ризик, ринковий ризик, ризик країни тощо.

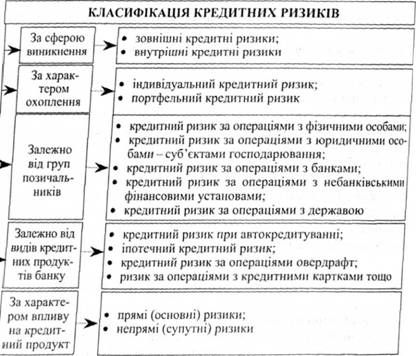

Кредитні ризики можна класифікувати за різними ознаками (рис. 113):

Рис.1.3. Класифікаційні ознаки та види кредитних ризиків банку

1. За сферою виникнення кредитні ризики можна поділити на:

А) зовнішні кредитні ризики - залежать від зовнішнього середовища, що впливає на кредитну діяльність банку, зокрема, ризик позичальника, який зумовлений його кредитоспроможністю. До чинників, які впливають на зовнішній кредитний ризик, належать:

- фінансовий стан позичальника (ліквідність, платоспроможність, рентабельність, ділова активність, стабільність грошових потоків тощо);

- якісні характеристики позичальника (репутація, якість менеджменту, досвід роботи, професіоналізм керівництва тощо);

- конкурентна позиція позичальника;

- чинники навколишнього середовища (розвиток галузі, законодавча та нормативно-правова база, державна підтримка тощо).

Б) внутрішні кредитні ризики - це ризики банку, які залежать від правильності його дій у процесі кредитної діяльності та управління кредитним ризиком. До чинників, які впливають на внутрішній кредитний ризик, належать:

- якість аналізу оцінювання кредитоспроможності позичальника в банку та проекту, що кредитується;

- якість аналізу ризиків, що супроводжують кредитну операцію (галузевий ризик, валютний ризик, ризик країни тощо);

- правильне оцінювання забезпечення та його адекватність наданому кредиту;

- аналіз структури кредитного портфеля банку;

- якість кредитного портфеля банку тощо.

2. За характером охоплення кредитний ризик можна поділити на:

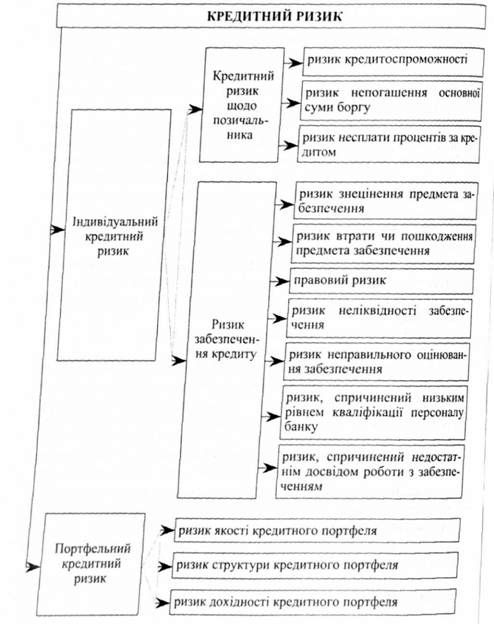

А) індивідуальний кредитний ризик - ймовірність того, що позичальник не зможе повернути борг згідно з умовами договору і при цьому банкові не вдасться своєчасно і в повному обсязі скористатися забезпеченням кредиту для покриття можливих втрат. Джерелом індивідуального кредитного ризику є окремий контрагент банку - позичальник, боржник, емітент цінних паперів. Оцінювання індивідуального кредитного ризику передбачає оцінювання кредитоспроможності такого окремого контрагента, тобто його індивідуальну спроможність своєчасно та в повному обсязі розрахуватися за прийнятими зобов'язаннями. Індивідуальний кредитний ризик включає (рис. 11.4, див. с. 362):

- кредитний ризик щодо позичальника - ймовірність того, що позичальник не зможе виконати взятих на себе зобов'язань за кредитною угодою внаслідок виникнення та впливу керованих чи некерованих чинників.

До цієї категорії належать:

O ризик кредитоспроможності позичальника - нездатність позичальника виконувати свої зобов'язання за кредитами;

O ризик непогашення основної суми боргу за кредитом;

O ризик несплати процентів за користування кредитом тощо.

Рис. 11.4. Індивідуальний та портфельний кредитні ризики банку

- ризик забезпечення кредиту - визначає міру того, що банку не вдасться своєчасно і в повному обсязі скористатися забезпеченням кредиту для покриття можливих втрат за кредитною операцією. Ризик забезпечення кредиту включає:

O ризик знецінення предмета забезпечення - пов'язаний з можливими змінами ринкової вартості предмета забезпечення протягом строку дії договору забезпечення за кредитом. Ціна предмета забезпечення за кредитом може змінюватися як у бік зменшення, так і в бік збільшення. При цьому найчастіше трапляється зменшення ціни предмета забезпечення, оскільки відбувається його фізичний та моральний знос. Такі зміни ринкової вартості можуть призвести до того, що у разі необхідності після реалізації предмета застави банк не зможе повернути надані кредитні ресурси та компенсувати витрати в повному обсязі;

O ризик втрати чи пошкодження предмета забезпечення - пов'язаний з повною втратою предмета застави або з частковою втратою ним своїх властивостей, що призводить до зниження ринкової вартості об'єкта забезпечення чи повної його втрати;

O правовий ризик - пов'язаний з можливими порушеннями законодавства недобросовісними заставодавцями, а зокрема, надання підроблених документів на право власності заставленого майна чи одночасна неодноразова застава наданого в забезпечення майна тощо;

O ризик неліквідності забезпечення - неможливість реалізації предмета забезпечення на ринку за обумовленою ціною, а також можлива втрата предметом застави своєї ліквідності протягом строку дії договору;

O ризик неправильного оцінювання забезпечення - виникає у разі відсутності достатньої кількості інформації про предмет забезпечення, низької кваліфікації працівників, які здійснюють оцінювання, або здійснення співробітниками посадових зловживань. У разі неправильного оцінювання предмета застави ринкова вартість забезпечення виявляється нижчою від вартості, що вказана у документах, і відповідно не може покрити витрати банку;

O ризик, спричинений низьким рівнем кваліфікації персоналу банку - може виникати на всіх етапах банківського кредитування під забезпечення, при чому результатом може бути як завищена оцінка предмета застави, так і недійсність угоди (при неправильному оформленні) чи отримання невірогідної інформації у разі неякісної перевірки заставної документації тощо;

O ризик, спричинений недостатнім досвідом роботи з банківським забезпеченням - зумовлений відсутністю практики діяльності банківських працівників щодо здійснення заставних операцій при банківському кредитуванні та надання нових банківських послуг, пов'язаних із забезпеченням;

Б) портфельний кредитний ризик - виявляється у зменшенні вартості активів банку (іншому, ніж унаслідок зміни ринкової процентної ставки). Джерелом портфельного кредитного ризику с сукупна заборгованість перед банком за операціями, яким притаманний кредитний ризик (кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованості тощо). Оцінювання портфельного кредитного ризику передбачає оцінювання концентрації та диверсифікації активів байку. До портфельного кредитного ризику можна віднести:

- ризик якості кредитного портфеля;

- ризик структури кредитного портфеля;

- ризик дохідності кредитного портфеля тощо.

3. Залежно від груп позичальників можна виділити кредитний ризик за операціями з:

А) фізичними особами;

Б) юридичними особами-суб'єктами господарювання (різних форм власності);

В) банківськими установами (резидентами і нерезидентами);

Г) небанківськими фінансовими установами;

Д) державою.

4. Залежно від видів кредитних продуктів банку можна виділити:

А) кредитний ризик при автокредитуванні;

Б) іпотечний кредитний ризик;

В) кредитний ризик за операціями овердрафт;

Г) ризик за операціями з кредитними картками тощо.

5. За характером впливу на кредитний продукт виділяють:

А) прямі (основні) ризики;

Б) непрямі (супутні) ризики.

Виникнення кредитного ризику у банківській діяльності може бути зумовлене низкою причин, серед яких:

- недоступність вірогідної інформації про кредитну історію позичальника;

- незадовільний фінансовий стан підприємства-позичальника;

- надмірна політизованість економіки в Україні (захист інтересів деяких галузей і підприємств зацікавленими в них політичними силами);

- недосконалість правової бази щодо захисту інтересів кредиторів;

- значна концентрація кредитних вкладень у певній галузі, яка є чутливою до змін економічного середовища;

- кредитування інсайдерів на пільгових умовах;

- часті зміни та корективи кредитної політики банку;

- концентрація кредитних вкладень у маловивчених сферах господарювання;

- прийняття недостатньо ліквідного забезпечення за кредитом тощо.

Отож, при банківському кредитуванні значну увагу слід приділяти ризикам, які можуть виникати у процесі здійснення операцій. При цьому ризики кредитної діяльності банку можуть мати значний вплив на фінансову стійкість банківської установи. Працівники банку повинні усвідомлювати важливість ефективної роботи з потенційними позичальниками та здійснювати відповідальне супроводження укладених кредитних договорів з метою недопущення ситуацій, що можуть призвести до втрати банком наданих кредитних ресурсів.

Схожі статті

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - 8.4. Порядок укладання договору застави

При прийнятті банком майна, що є предметом забезпечення за кредитом, у письмовій формі укладається договір застави. Сторонами договору застави...

-

Банківське кредитування - Владичин У. В. - Короткі підсумки

1. Одним із методів мінімізації кредитного ризику є якісне оцінювання кредитоспроможності позичальника у банку. Аналіз кредитоспроможності позичальника...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

Банківське кредитування - Владичин У. В. - 6.4. Інформаційні бази кредитних бюро

Однією із особливостей розвитку цивілізованого кредитного ринку можна вважати функціонування кредитних бюро (бюро кредитних історій), які надають...

-

Банківське кредитування - Владичин У. В. - 11.1. Сутність і характеристика банківських ризиків

11.1. Сутність і характеристика банківських ризиків У своїй діяльності банківські установи постійно стикаються з різноманітними видами ризиків. Процес...

-

Банківське кредитування - Владичин У. В. - Тема 8. Форми та види забезпечення банківських кредитів

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Банківське кредитування - Владичин У. В. - 9.4. Страхування як форма мінімізації кредитних ризиків

Усе більшого поширення у вітчизняній банківській практиці набуває страхування кредитної діяльності банків. Застосування такої форми мінімізації кредитних...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

Банківське кредитування - Владичин У. В. - 1.3. Структура курсу

Для набуття студентами знань у сфері банківництва курс "Банківське кредитування" має логічно побудовану структуру, яка дає змогу опанувати як теоретичні,...

-

Банківське кредитування - Владичин У. В. - Тема 10. Ціна банківського кредиту

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - 7.4. Визначення рейтингу надійності позичальника

Результатом аналізу кредитоспроможності позичальників банку - юридичних чи фізичних осіб є визначення класу платоспроможності і кредитоспроможності...

-

Банківські установи самостійно встановлюють процентні ставки та комісійну винагороду за кредитними операціями. Процес формування вартості кредитних...

-

Аналіз кредитоспроможності позичальника - юридичної особи здійснюється з урахуванням поточного стану обслуговування позичальником кредитної...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Методологічний інструментарій дослідження банківського кредитування з'ясовується через виявлення сукупності методів, які використовуються під час аналізу...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Важливе значення у процесі здійснення кредитних операцій банківськими установами має інституційне, законодавче та нормативно-правове забезпечення...

-

Банківське кредитування - Владичин У. В. - Тема 11. Кредитні ризики банківництва

11.1. Сутність і характеристика банківських ризиків У своїй діяльності банківські установи постійно стикаються з різноманітними видами ризиків. Процес...

-

Банківське кредитування - Владичин У. В. - 4.4. Кредитний комітет банку та його функції

Рішення щодо можливості та умов проведення банком кредитних операцій приймається кредитним комітетом, який є оперативним і постійно діючим органом банку....

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Банківське кредитування - Владичин У. В. - 6.1. Банк у інформаційному середовищі

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

Банківське кредитування - Владичин У. В. - 11.2. Поняття і види кредитних ризиків