Банківське кредитування - Владичин У. В. - 11.1. Сутність і характеристика банківських ризиків

11.1. Сутність і характеристика банківських ризиків

У своїй діяльності банківські установи постійно стикаються з різноманітними видами ризиків. Процес управління ризиками у банківництві розглядається як ключовий напрям банківського менеджменту. При цьому ризик у банківській справі найчастіше пов'язують насамперед з фінансовими втратами банку, які виникають у разі виникнення невизначеності щодо здійснення тієї чи іншої події в майбутньому. З метою мінімізації ризиків банківські установи повинні організовувати виявлення та оцінювання їх основних різновидів у банківській діяльності, пошук ефективних методів їх контролю та моніторингу, а також створення відповідних систем управління ними.

У широкому аспекті під ризиком розуміється невизначеність щодо здійснення тієї або іншої події в майбутньому. Ризик визначається ймовірністю того, що очікувана подія не відбудеться і це призведе до небажаних наслідків. Таким чином, ризик породжується невизначеністю, випадковістю, спонтанністю природних явищ чи процесів, браком повної інформації про подію, неможливістю точного прогнозу щодо майбутнього розвитку події тощо.

Нормативно-правова база України подає визначення ризику з точки зору банківської установи та з точки зору Національного банку. Так, під ризиком (з точки зору банку) розуміється потенційна можливість недоотримання доходів або зменшення ринкової вартості капіталу банку внаслідок несприятливого впливу зовнішніх або внутрішніх чинників. Такі збитки можуть бути прямими (втрата доходів або капіталу) чи непрямими (накладення обмежень на здатність організації досягати своїх бізнес-цілей). Зазначені обмеження стримують здатність банку здійснювати свою поточну діяльність або використовувати можливості для розширення бізнесу.

Ризик (з точки зору Національного банку) - це ймовірність того, що події, очікувані або неочікувані, можуть мати негативний вплив на капітал або надходження банку.

Таким чином, під банківським ризиком розуміємо ймовірність виникнення непередбачених втрат банком частини ресурсів, очікуваного прибутку, погіршення ліквідності, недоодержання доходів або створення додаткових видатків у зв'язку з випадковим виникненням подій, пов'язаних з внутрішніми і зовнішніми чинниками, які мають негативний вплив на фінансово-господарську діяльність банку. До внутрішніх чинників можна віднести: складність організаційної структури банку, рівень кваліфікації банківських працівників, зміни в кадровій політиці тощо. До зовнішніх чинників належать: зміни економічних умов діяльності банку та законодавства країни, застосування інформаційних технологій, форс-мажорні обставини тощо.

Банківський ризик виражається ймовірністю одержання таких небажаних результатів, як втрата прибутку і виникнення збитків унаслідок несплати позичальником платежів за виданими кредитами, скорочення ресурсної бази, втрати прибутків унаслідок значних коливань валютних курсів та процентних ставок тощо. Водночас, чим більший ризик здійснення операції, тим більший прибуток може отримати банківська установа.

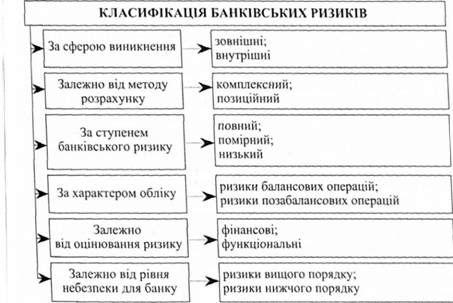

Банківські установи у процесі своєї діяльності стикаються з різноманітними видами ризиків. Зокрема, ризики банківської діяльності можна класифікувати за такими ознаками (рис. 11.1):

Рис. 11.1. Класифікаційні ознаки та види банківських ризиків

1. За сферою виникнення виділяють:

А) зовнішні банківські ризики - виникають у зовнішньому щодо банку середовищі і безпосередньо не залежать від його діяльності, тобто ризики, пов'язані зі станом світового фінансового ринку, розвитком національної економіки, політики тощо. До зовнішніх ризиків належать:

- політичний ризик - можливість виникнення збитків чи скорочення розмірів прибутку банку, що є наслідком державної політики, політичної нестабільності в країні тощо;

- ризик країни - виникає через особливості економіки, соціального ладу та політичного устрою країни позичальника і пов'язаний з небезпекою втрат банку внаслідок того, що держава не захоче або не зможе виконати свої зобов'язання перед іноземним кредитором або інвестором з причин, що не належать до звичайних банківських ризиків, які виникають у зв'язку зі кредитуванням і інвестуванням;

- правовий ризик - виникає у разі непередбаченої зміни чинного законодавства, що регулює банківську діяльність, а також у разі відсутності законодавчого регламентування тих чи інших банківських операцій;

- соціальний ризик - випливає з нерівномірного розподілу доходів серед населення, можливих ідеологічних і релігійних розбіжностей, національних конфліктів тощо;

- економічний ризик - пов'язаний зі зміною економічної ситуації в країні, зокрема, до нього можна віднести: нестійкість валютних курсів, інфляцію, неплатоспроможність чи банкрутство клієнтів банку, зміну ціни товару після укладання контракту, помилки в документах чи оплаті товарів, зловживання клієнтів та розкрадання ними валютних коштів, виплату за підробленими банкнотами тощо;

Б) внутрішні банківські ризики - виникають у внутрішній діяльності банківської установи і пов'язані з видом банківської установи, характером банківських операцій, специфікою клієнтури, професійним рівнем персоналу банку, якістю контролю за діяльністю банку тощо. До внутрішніх ризиків відносяться:

- ризики основної діяльності банку (кредитний, валютний, процентний, інвестиційний, операційний тощо);

- ризики в допоміжній діяльності банку (ризики банківських зловживань, втрати позицій банку на ринку, зниження банківського рейтингу, втрати репутації банку, складу його клієнтів тощо).

2. Залежно від методу розрахунку виділяють ризики:

А) комплексний - включає оцінювання і прогнозування величини ризику банку і дотримання економічних нормативів банківської діяльності;

Б) позиційний - ризик окремої банківської позиції.

3. За ступенем банківського ризику можна виділити:

А) повний;

Б) помірний;

В) низький ризик.

4. За характером обліку банківські ризики поділяють на:

А) ризики балансових операцій;

Б) ризики позабалансових операцій.

5. Залежно від оцінювання ризику виділяють:

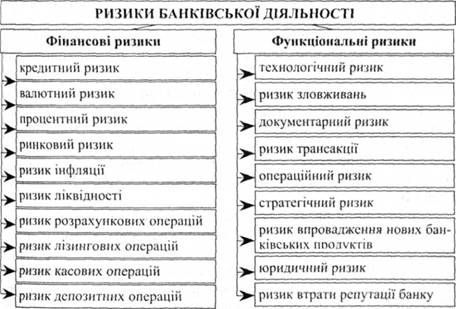

А) фінансові ризики - ті, що піддаються кількісному оцінюванню. До фінансових ризиків належать (рис. 11.2):

- кредитний ризик - ймовірність несплати позичальником основного боргу та процентів за користування кредитом у строки, визначені у кредитному договорі;

- валютний ризик - небезпека валютних (курсових) збитків, пов'язаних зі зміною курсів іноземних валют стосовно національної валюти;

- процентний ризик - передбачає можливість понести збитки внаслідок непередбачених, несприятливих для банку змін процентних ставок і значного зменшення маржі, зведення її до нуля або до негативного показника;

- ринковий ризик - ймовірність зміни ринкових цін на фінансові (кошти, іноземну, валюту, цінні папери) і фізичні (дорогоцінні метали, нафта, зерно, кольорові метали) активи, що перебувають на

Рис. 11.2. Фінансові та функціональні ризики банківської діяльності

Балансі банку або враховуються на позабалансових рахунках (гарантії, поручительства, акредитиви, надані банком; сумнівні борги за операціями з валютою, банківські метали й інші фінансові інструменти, цінні папери за операціями андеррайтингу тощо);

- ризик інфляції - ймовірність майбутнього знецінювання коштів, тобто втрати їх купівельної спроможності;

- ризик ліквідності - пов'язаний з ймовірністю того, що банк не зможе вчасно виконати свої зобов'язання або втратить частину доходів через надмірну кількість високоліквідних активів;

- ризик розрахункових операцій;

- ризик лізингових операцій;

- ризик касових операцій;

- ризик депозитних операцій тощо.

Б) функціональні (нефінансові) ризики - ті, що не піддаються кількісному оцінюванню та виникають унаслідок неможливості здійснення своєчасного і повного контролю за фінансово-господарським процесом. До функціональних ризиків належать:

- технологічний ризик - пов'язаний з використанням банком технічних засобів, високотехнологічного оснащення та технологій і породжується помилками в застосуванні комп'ютерних програм, математичних моделях, формулах і розрахунках;

- ризик зловживань - можливість збитків для банку, до яких призводять шахрайство, розтрати, несанкціонований доступ до таємної інформації з боку службовців або клієнтів банку, "відмивання" грошей, несанкціоноване рішення угод тощо;

- документарний ризик - можливість виникнення ненавмисної помилки в документації, що може призвести до негативних наслідків - невиконання положень угоди, подачі позову в суд, відмовлення від прийнятих раніше зобов'язань та ін.;

- ризик трансакції - супроводжує висновок і реєстрацію угод, виконання розрахунків, підписання контрактів, постачання цінних паперів або валюти;

- операційний ризик - ймовірність виникнення невідповідності між витратами банку на здійснення своїх операцій і їх результативністю;

- стратегічний ризик - пов'язаний з помилками в стратегічному аналізі і плануванні, зокрема, помилкове формулювання цілей банку, неадекватне ресурсному забезпеченню їх реалізації, а також помилковий підхід до управління ризиками в банківській практиці; виникає через неправильні управлінські рішення, неналежну організацію прийнятих рішень і неадекватне реагування на зміни в бізнес-середовищі;

- ризик впровадження нових банківських продуктів - ймовірність не досягти запланованого рівня окупності нових банківських продуктів, послуг, операцій або технологій;

- юридичний ризик - виникає через порушення або недотримання банком вимог законів, нормативно-правових актів, угод, прийнятої практики або етичних норм, а також через можливість двозначного тлумачення встановлених законів або правил;

- ризик репутації банку - пов'язаний з можливою нездатністю банку підтримати свою репутацію як надійної й ефективно працюючої установи; виникає через несприятливе сприйняття іміджу банку клієнтами, контрагентами, акціонерами (учасниками) або органами нагляду, що впливає на спроможність банку встановлювати нові або підтримувати наявні зв'язки з контрагентами, надавати нові послуги клієнтам тощо.

6. Залежно від рівня небезпеки для банку виділяють:

- ризики вищого порядку (становлять найбільшу небезпеку в діяльності банківської установи). До цієї групи ризиків відносять: ризик банкрутства банку, кредитний, процентний, валютний, інвестиційний ризики, ризик ліквідності тощо;

- ризики нижчого порядку (ризик країни, трансакційний, політичний, ринковий, операційний, правовий, ризик репутації, ризик зловживань).

Наведена класифікація ризиків банківської діяльності не є вичерпною. Класифікаційні ознаки банківських ризиків можуть також виділятися залежно від специфіки функціонування банку, характеру фінансово-господарської діяльності банківських клієнтів, стану розвитку міжнародних ринків та національної економіки тощо.

Отож, діяльність банківських установ повсякденно наражається на різноманітні ризики, які можуть призвести до фінансових втрат банківської установи. У своїй діяльності банки повинні використовувати ефективну систему оцінювання та управління ризиками, яка має включати виявлення та визначення рівня ризику, а також моніторинг і контроль за ризиком банку, що в свою чергу, зумовить мінімізацію ризиків банківської діяльності та сприятиме отриманню банківського прибутку.

Схожі статті

-

Банківське кредитування - Владичин У. В. - Тема 11. Кредитні ризики банківництва

11.1. Сутність і характеристика банківських ризиків У своїй діяльності банківські установи постійно стикаються з різноманітними видами ризиків. Процес...

-

Банківське кредитування - Владичин У. В. - 6.1. Банк у інформаційному середовищі

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

Банківське кредитування - Владичин У. В. - 3.1. Джерела формування кредитних ресурсів банку

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Банківські установи самостійно встановлюють процентні ставки та комісійну винагороду за кредитними операціями. Процес формування вартості кредитних...

-

Банківське кредитування - Владичин У. В. - Короткі підсумки

1. Одним із методів мінімізації кредитного ризику є якісне оцінювання кредитоспроможності позичальника у банку. Аналіз кредитоспроможності позичальника...

-

Важливу роль у розвитку банківської діяльності відіграє професіоналізм банківських працівників. Відсутність висококваліфікованих фахівців у банківській...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

Важливе значення у процесі здійснення кредитних операцій банківськими установами має інституційне, законодавче та нормативно-правове забезпечення...

-

Банківське кредитування - Владичин У. В. - 2.3. Етапи еволюції кредитної діяльності банків

Поділ праці, розвиток торгівлі і обміну - деякі з умов виникнення кредитування та появи банківських установ. Еволюція кредитної діяльності бере свій...

-

Банки відіграють важливу роль на фінансовому ринку та на ринку державних цінних паперів, виступають в якості посередників на фондовому ринку. Банк є...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - 1.3. Структура курсу

Для набуття студентами знань у сфері банківництва курс "Банківське кредитування" має логічно побудовану структуру, яка дає змогу опанувати як теоретичні,...

-

Банківське кредитування - Владичин У. В. - 1.1. Предмет та об'єкти курсу

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Методологічний інструментарій дослідження банківського кредитування з'ясовується через виявлення сукупності методів, які використовуються під час аналізу...

-

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - Передмова

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

-

Аналіз кредитоспроможності позичальника - юридичної особи здійснюється з урахуванням поточного стану обслуговування позичальником кредитної...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Банківське кредитування - Владичин У. В. - 10.4. Порядок нарахування і сплати процентів за кредитами

Розмір процентної ставки за користування кредитом, умови щодо нарахування та порядок сплати нарахованих доходів визначається кредитним договором в...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 10.3. Методи ціноутворення за кредитами

Під час здійснення кредитування банківські установи використовують різні методи визначення ціни банківського кредиту. При цьому вони, як правило,...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

Банківське кредитування - Владичин У. В. - 11.1. Сутність і характеристика банківських ризиків