Банківське кредитування - Владичин У. В. - 10.3. Методи ціноутворення за кредитами

Під час здійснення кредитування банківські установи використовують різні методи визначення ціни банківського кредиту. При цьому вони, як правило, орієнтують на певну комбінацію бажаного показника прибутковості капіталу та системи надбавок до базової ставки. Це передбачає врахування для кожного кредиту індивідуальної ціни, яка враховує можливі ризики та витрати. Таким чином, розрахована ціна кредиту виявляється сумою витрат, прибутку та плати за ризик банку.

У банківській практиці найпоширенішими є такі методи ціноутворення за кредитами:

1) "вартість плюс";

2) цінового лідерства;

3) "базова ставка плюс";

4) надбавки;

5) аналізу дохідності клієнта;

6) максимальних процентних ставок.

Метод "вартість плюс"

Передбачає врахування вартості залучених банком ресурсів, витрат, пов'язаних з наданням кредиту, а також бажаного рівня прибутковості кредитної операції. При цьому процентна ставка буде визначатися за формулою:

Де ПС" - процентна ставка за кредитом; Взр - витрати на залучення ресурсів банку; ОВкр - операційні витрати банку від кредитної діяльності; ПРт - премія за ризик невиконання зобов'язань клієнтом; ПРСК - премія за ризик, пов'язаний із строком кредитування; М - бажана маржа банку.

Витрати на залучення ресурсів складають вартість залучених ресурсів, тобто ціну за кошти банку, які залучаються ним у виді депозитів, кредитів, отриманих від інших банків тощо.

Операційні витрати банку від кредитної діяльності включають заробітну плату кредитних працівників, вартість обслуговування кредиту, моніторингу забезпечення, витрати на зберігання майна, наданого у забезпечення тощо.

Премія за ризик невиконання зобов'язань клієнтом та премія за ризик, пов'язаний зі строком кредитування, визначаються банківською установою самостійно у кожному конкретному випадку залежно від ризику втрати кредитних ресурсів.

Бажана маржа банку показує рівень прибутковості, який банк планує отримати від наданого кредиту для здійснення достатніх виплат на користь акціонерів банку.

При цьому кожен із наведених компонентів може бути вираженим у формі річної процентної ставки відносно суми кредиту. Однак, на практиці такий метод ціноутворення використовується досить рідко, оскільки не враховує такі ринкові чинники як попит і пропозицію, конкуренцію тощо, а також потребує наявності у банку відповідної системи обліку витрат за кожною кредитною операцією.

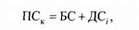

Метод цінового лідерства

Передбачає визначення кредитної ставки, з огляду на ставки провідних банків-конку ренті в для першокласних позичальників за короткостроковими кредитами. При цьому до базової ставки додається додаткова, яка включає в себе премію за ризик невиконання зобов'язань позичальника та премію за ризик, пов'язаний зі строком кредитування.

Процентна ставка за цим методом проводиться формулою:

Де ПСК - процентна ставка за кредитом; БС - базова ставка;

ДС, - додаткова ставка як надбавка До базової ставки за надання кредиту /-му клієнту.

Базова ставка (або ставка "прайм-рейт") є найнижчою процентною ставкою, яку пропонують найкредитоспроможнішим клієнтам за короткостроковими кредитами. За базову можна взяти ставку, яка встановлюється на міжбанківському міжнародному кредитному ринку (LIBOR, FIBOR та інші), або внутрішньому кредитному ринку (KIBOR) тощо. Ставка "прайм-рейт" щорічно розраховується за формулою простої (незваженої) середньої арифметичної з індивідуальних ставок групи провідних банків. При цьому базова ставка вже включає в себе адміністративні витрати та бажаний прибуток банку.

Додаткова ставка розраховується як сума премій за ризик невиконання зобов'язань та тривалості кредиту:

Де ПРнз - премія за ризик невиконання зобов'язань клієнтом (як правило є стандартною і виплачується всіма позичальниками, окрім першокласних);

ПРск, - премія за ризик, пов'язаний зі строком кредитування, яка виплачується /- им споживачем довгострокового кредиту.

Розмір додаткової ставки може диференціюватися залежно від клієнтури банківської установи та кредитоспроможності позичальників. На міжнародних ринках така ставка може прирівнюватися до нуля. Під час зростання ризику для банківської установи, при наданні кредитів позичальникам, які не належать до категорії першокласних, додаткова ставка може збільшуватися (наприклад, від 0,25 до 5%). При цьому у кожному конкретному випадку банки самостійно встановлюють шкалу визначення категорії ризику та премії за ризик, яка відповідає певній категорії (відсутність ризику - 0%, мінімальний ризик - 0,25%, стандартний ризик - 0,5% і т. д.).

Метод цінового лідерства

За своєю суттю є затратним методом ціноутворення, однак більш високого рівня, оскільки:

- базова ставка відображає не індивідуальні витрати і вимоги до прибутку окремого банку, а певний рівень цих показників, який є середнім для усієї групи банків, що обрали такий метод;

- підсумкова ціна кредиту формується з урахуванням економічної цінності кредиту для позичальника, що відображається в цільовому призначенні та терміни користування кредитними коштами.

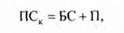

Метод "базова ставка плюс"

Полягає у тому, що банківська установа рекламує свої кредитні операції і послуги першокласним позичальникам за процентною ставкою, що залежить від дохідності цінних паперів чи інших інструментів. Наприклад, "базова ставка плюс 2" означає, що з клієнта буде стягуватися плата за кредит, яка дорівнює поточній дохідності за короткостроковими цінними паперами плюс 2 процентних пункти.

Формула визначення процентної ставки за цим методом буде такою:

Де ПСк - процентна ставка за кредитом; БС - базова ставка;

П - процент, який пропонується банком.

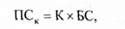

Банківською установою може застосовуватися також модифікований метод "кратна базова ставка", коли величина процентної ставки визначається множенням поточної ставки дохідності за короткостроковими цінними паперами на заздалегідь оголошений банком коефіцієнт (наприклад, "1,2 базової ставки"). При цьому формула визначення процентної ставки буде така:

Де ПСК - процентна ставка за кредитом; К - визначений банком коефіцієнт; БС - базова ставка.

Вибір банком того чи іншого методу розрахунку вартості кредиту визначається загальною стратегією банку щодо управління ризиками.

Метод "базова ставка плюс" є дещо подібним до методу цінового лідерства. Однак, при використанні цього методу за базову ставку береться ставка дохідності за короткостроковими цінними паперами і вартість кредиту при цьому змінюється по-різному. Це в свою чергу може були вагомою умовою для позичальника, особливо при кредитуванні на умовах встановлення плаваючої процентної ставки.

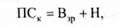

Метод надбавки

Полягає у тому, що при визначенні процентної ставки за кредитом враховуються процентні витрати на залучення ресурсів на грошовому ринку та надбавка, яка включає в себе премію за ризик і прибуток банку. У цьому випадку формула розрахунку процентної ставки буде така:

Де ПСК - процентна ставка за кредитом; Взр - витрати на залучення ресурсів банку; Н - надбавка.

При цьому надбавка включає:

Де ПРК - премія за кредитний ризик; М - бажана маржа банку.

Такий метод ціноутворення за кредитом здебільшого використовується для надання кредитів великим підприємствам на короткостроковий період (включаючи кредити овернайт). За цим методом розрахована процентна ставка є низькою, а прибуток банківські установи отримують за рахунок великих сум наданих кредитів на короткий строк.

Метод аналізу дохідності клієнта

Передбачає врахування всіх взаємозв'язків між банком і позичальником. При цьому існує необхідність точного обліку у банку всіх доходів і витрат, пов'язаних із конкретними позичальниками. Цей метод визначення ціни кредиту може використовуватися для кредитування позичальників, які мають постійний контакт з банківською установою, при чому особлива увага приділяється розрахунку прибутковості тих видів операцій, які здійснюються клієнтом у цьому банку. До доходів від таких операцій можна віднести процентні та непроцентні доходи від кредитних, валютних, інвестиційних та інших операцій і надання послуг. До витрат, пов'язаних з клієнтом, належать витрати на вивчення кредитної документації, ведення рахунків тощо. Однак, цей метод ціноутворення за кредитом є досить складним, громіздким, потребує розроблення докладної звітності за доходами та витратами кожного клієнта. Розв'язанням таких проблем може бути лише застосування автоматизованих систем обліку та аналізу клієнтів, оскільки такий підхід до визначення кредитної ставки дасть змогу виявити найприбутковіших клієнтів та видів банківських операцій і послуг.

Метод максимальних процентних ставок

(Метод "кеп") полягає у тому, що клієнту пропонується верхня межа процентної ставки, яка не залежить від зміни ринкових ставок. При цьому банк пропонує клієнту під час укладення кредитного договору на основі плаваючої процентної ставки передбачити опціон страхування від підвищення такої ставки понад заздалегідь обумовлений ліміт - "граничну шапку" ("кеп"). У практичній діяльності банків це означає, що у договорі кредитування обумовлюється гранична величина плаваючої ставки за кредитом незалежно від того, як у майбутньому може реально змінитися базова ставка. Формула визначення максимальної процентної ставки така:

Де МПСК - максимальна процентна ставка за кредитом;

ПСК - початкова процентна ставка за кредитом;

МН - максимальна надбавка, яка пропонується банком ("кеп").

Наприклад, у договорі кредитування вказано, що позичальник отримує кредитні ресурси за плаваючою ставкою "базова ставка плюс 2", а кеп складає 5 процентних пунктів до початкової ставки за кредитом. У разі, якщо в момент укладання кредитного договору базова ставка складала 10% річних, то початкові виплати позичальника проводитимуться за процентною ставкою 12% (базова ставка плюс 2 процентних пункта). У майбутньому, якщо базова ставка зростатиме, вартість кредиту також зростатиме. Однак, на скільки б не зросла базова ставка, вартість такого кредиту не може бути вищою ніж 17% (12% (початкова процентна ставка за кредитом) плюс 5 процентних пункти максимальної надбавки).

Перевагою використання такого методу ціноутворення за кредитами для позичальника є те, що подорожчання кредитних ресурсів не вплине на виплату процентів за кредитом понад визначену прийнятну межу. При цьому існує потреба для банку у надійному прогнозуванні можливих масштабів зростання базової ставки.

Схожі статті

-

Банківське кредитування - Владичин У. В. - 10.1. Сутність і види процентних ставок за кредитами

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківське кредитування - Владичин У. В. - Тема 10. Ціна банківського кредиту

10.1. Сутність і види процентних ставок за кредитами Принцип платності банківського кредиту передбачає, що за користування кредитним коштами позичальник...

-

Банківські установи самостійно встановлюють процентні ставки та комісійну винагороду за кредитними операціями. Процес формування вартості кредитних...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 8.3. Оцінювання вартості заставного майна

Будь-яке майно, що пропонується у заставу, повинне пройти оцінювання своєї вартості та визначення величини кредитних коштів, що надається під його...

-

Банківське кредитування - Владичин У. В. - 2.3. Етапи еволюції кредитної діяльності банків

Поділ праці, розвиток торгівлі і обміну - деякі з умов виникнення кредитування та появи банківських установ. Еволюція кредитної діяльності бере свій...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

Методологічний інструментарій дослідження банківського кредитування з'ясовується через виявлення сукупності методів, які використовуються під час аналізу...

-

Банківське кредитування - Владичин У. В. - 6.1. Банк у інформаційному середовищі

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

При здійсненні кредитних операцій банківські установи повинні визначити найбільш прийнятні для себе і для позичальника шляхи погашення основної суми...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - 8.4. Порядок укладання договору застави

При прийнятті банком майна, що є предметом забезпечення за кредитом, у письмовій формі укладається договір застави. Сторонами договору застави...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

Аналіз кредитоспроможності позичальника - юридичної особи здійснюється з урахуванням поточного стану обслуговування позичальником кредитної...

-

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової...

-

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - 6.4. Інформаційні бази кредитних бюро

Однією із особливостей розвитку цивілізованого кредитного ринку можна вважати функціонування кредитних бюро (бюро кредитних історій), які надають...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - 1.1. Предмет та об'єкти курсу

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Банківське кредитування - Владичин У. В. - Тема 9. Юридичні форми забезпечення банківських кредитів

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Банківське кредитування - Владичин У. В. - 1.3. Структура курсу

Для набуття студентами знань у сфері банківництва курс "Банківське кредитування" має логічно побудовану структуру, яка дає змогу опанувати як теоретичні,...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

Банківське кредитування - Владичин У. В. - 10.3. Методи ціноутворення за кредитами