Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку

Правильна організація процесу банківського кредитування, розроблення ефективної і гнучкої системи управління кредитними операціями є основою фінансової стабільності і ринкової стійкості банківських установ. Забезпечувати управління кредитною діяльністю банку, ефективне використання його кредитного потенціалу, формування оптимального для нього кредитного портфеля, чітку організацію всього кредитного процесу дає можливість кредитна політика банку. Висока роль кредитної політики у забезпеченні ефективної діяльності і високих темпів розвитку банків визначає актуальність як теоретичних, так і практичних питань, пов'язаних з її формуванням.

Вивчаючи сутність банківської кредитної політики, слід насамперед зазначити, що вона може розроблятись і провадитись як на макро-, так і на мікрорівні. На макрорівні банківську кредитну політику провалить Національний банк України, встановлюючи відповідні нормативи щодо здійснення кредитних операцій банками; рівень облікової ставки, яка є основою формування цін на кредитні послуги, тощо. На мікрорівні кредитну політику щодо проведення кредитних операцій зі своїми клієнтами - юридичними та фізичними особами розробляють і здійснюють конкретні банківські установи. Кредитна політика банку визначає завдання і пріоритети кредитної діяльності банку, засоби і методи їх реалізації, а також принципи і порядок організації процесу кредитування.

Кредитна політика банку - це стратегія і тактика банку щодо спрямування коштів на кредитування клієнтів банку (позичальників) на основі принципів кредитування. Тобто, кредитна політика є системою засобів банку у сфері кредитування клієнтів та конкретних механізмів здійснення кредитних операцій для реалізації загальної стратегії банку в певний період часу.

Необхідність розроблення кредитної політики та покладення її в основу діяльності банку зумовлено насамперед тим, що вона дає змогу планувати, регулювати, контролювати, раціонально організовувати взаємовідносини між банком і його клієнтами щодо зворотного руху грошових коштів.

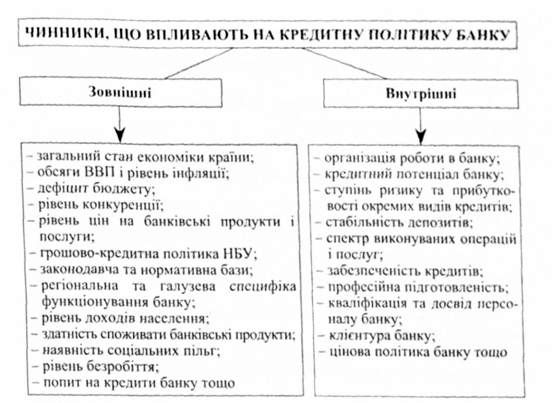

У сучасних умовах не розроблено єдиної кредитної політики для всіх банківських установ. З метою забезпечення найефективнішої організації кредитної діяльності кожен банк визначає та реалізує власну кредитну політику, беручи до уваги всю множину ризиків (внутрішніх і зовнішніх), якими він обтяжений та які впли

Рис. 3.3. Чинники, що впливають на кредитну політику банку

Вають на ефективність його діяльності, а також ставлення керівництва банку до ризику.

В Україні банківська політика загалом і кредитна політика банку зокрема, залежить від двох груп чинників - зовнішніх та внутрішніх (рис. 3.3).

Ключовою передумовою системи управління кредитним ризиком є продумана кредитна політика банку, яка формулює цілі та пріоритети кредитної діяльності банку, а також принципи та порядок реалізації кредитного процесу. Кредитна політика створює основу організації кредитної роботи банку відповідно до загальної стратегії його діяльності. Будь-які відхилення від правил кредитної політики повинні повністю документуватися, мотивуватись і мати виключний характер. Водночас положення, які характеризують кредитну політику, мусять бути достатньо гнучкими, щоб враховувати всі основні зміни політичних, економічних і правових умов.

Відповідальність за розроблення кредитної політики та механізмів її реалізації покладається на кредитний комітет банку і затверджується, як правило, правлінням банку та формується в спеціальному документі. На практиці кредитну політику проводить кредитний департамент банку і саме від ефективності його роботи залежатиме успішність кредитної діяльності.

Кредитна політика банку розкриває такі основні напрями кредитної діяльності банку:

І)стандарти і критерії діяльності банківських працівників, які відповідають за видачу кредитів;

2) основні дії менеджерів, котрі приймають стратегічні рішення щодо кредитування;

3) принципи оцінки і контролю за якістю управління кредитною діяльністю банку.

Зокрема, банківська кредитна політика повинна визначати:

- умови, за яких банк може провадити видачу кредитів;

- опис повноважень у галузі кредитування, якими наділені віце-президент банку, відповідальний за кредити, голова кредитного комітету і кредитний інспектор;

- обов'язок щодо передачі прав і надання інформації в межах кредитного підрозділу банку;

- конкретні і докладні вказівки про те, хто відповідає за збереження і перевірку кредитних справ, має право доступу до них і в якому випадку;

- критерії пріоритетності розгляду на кредитному комітеті заявок на одержання кредитів;

- встановлені банком межі кредитних процентних ставок і принципи їхнього формування;

- практику звертання клієнтів з проханням про видачу кредиту, перевірку, оцінку і прийняття рішення за кредитними заявками;

- перелік необхідних документів, що додаються до кредитної заявки, і документації для обов'язкового збереження в кредитній справі (кредитний договір, договір застави, фінансова звітність позичальника та ін.);

- основні правила прийому, оцінки і реалізації кредитного забезпечення, опис стандартів, за допомогою яких визначається якість кредитів;

- характеристику діагностики проблемних кредитів;

- цілі, з огляду на які визначається кредитний портфель (види, терміни погашення, розміри і якість кредитів);

- правила розрахунку і створення резервів щодо сумнівних боргів тощо.

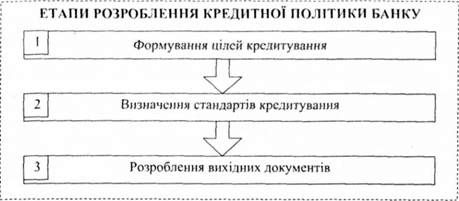

Основними етапами розроблення кредитної політики є (рис. 3.4).

1) Формування цілей кредитування. Керівництво банку мусить чітко визначити цілі кредитування, з огляду на загальну політику і стратегію розвитку банку. Вони можуть бути сформульовані як

Р и с. 3.4. Етапи розроблення кредитної політики банку

У довгостроковому плані розвитку, так і в бюджеті банку на плановий період.

2) Визначення стандартів кредитування. Основним завданням стандартів кредитування є загальна характеристика практичних дій з реалізації кредитної політики. У стандартах кредитування мають бути відображені такі основні моменти, як: порядок збирання і аналізу фінансової інформації; вимоги щодо забезпечення кредитів; правила організації кредитного процесу; порядок оцінки кредитоспроможності позичальника; зразки документів (кредитна угода, договір застави, поруки тощо).

Зміст і структура стандартів кредитування можуть відрізнятися у різних банках, але, як правило, у них містяться.

- опис системи кредитних повноважень працівників банку;

- перелік видів кредитів, видача яких відповідає кредитній політиці банку, а також перелік неприйнятних для банку видів кредитів;

- перелік сфер господарювання та регіонів, де кредитна активність банку є пріоритетною;

- процедура стягнення простроченої кредитної заборгованості;

- порядок видачі кредитів працівникам банку тощо.

3) Розроблення вихідних документів кредитної політики включає формування відповідних внутрішньобанківських положень, кредитних інструкцій, технологічних карт здійснення кредитних операцій тощо.

Система документів з кредитної політики вводить внутрішньобанківські положення про:

- кредитування;

- кредитний комітет банку;

- заставу:

- оцінку майна, яке передасться в заставу;

- аналіз фінансового стану позичальника-юридичної особи;

- оцінку кредитоспроможності фізичних осіб;

- гарантії;

- порядок створення і використання резерву на покриття можливих збитків від кредитної діяльності;

- моніторинг кредитних проектів;

- факторинг;

- кредитну лінію;

- кредитний договір;

- лізинг;

- порядок страхування кредитів тощо.

Кредитна інструкція регламентує організацію кредитного процесу, перелік необхідних документів від позичальника і стандарти підготовки проектів кредитних договорів, правила проведення оцінки забезпечення та контролю за заставним майном тощо. Інструкція, що відповідає окремій кредитній процедурі щодо реалізації певного кредитного продукту, виглядає як опис послідовності взаємопов'язаних кроків, необхідних під час проведення кредитних операцій.

Технологічні карти є детальними описами технологій здійснення конкретних видів кредитних операцій із зазначенням основних етапів їх проведення, необхідних пакетів документації від позичальника та визначення відповідальних виконавців і їх повноважень.

Система документів кредитної політики (стандарти кредитування, кредитні інструкції, технологічні карти) виступають методичним забезпеченням процесу реалізації кредитної політики банку.

Документи кредитної політики систематизують кредитну роботу в банку, роблять її зрозумілою і послідовною для всіх залучених до кредитної операції працівників на всіх етапах кредитного процесу. Дотримання положень кредитної політики дає можливість сформувати такий кредитний портфель, який сприятиме досягненню цілей банківської діяльності, а зокрема, мінімізацію кредитних ризиків, дотримання вимог законодавства та забезпечення необхідного рівня прибутковості банку.

У цілому кредитна політика банківської установи окреслює коло ключових цілей і завдань банківської кредитної діяльності, визначає конкретні прийоми, способи і методи її реалізації з метою збільшення прибутків і мінімізації ризиків банку у сфері кредитування. У процесі проведення кредитної політики банківські установи виходять із необхідності забезпечення поєднання інтересів банку, його акціонерів і вкладників та позичальників із врахуванням загальнодержавних інтересів.

Таким чином, чітке і детальне викладення кредитної політики має важливе значення для будь-якого банку. У ній розкривається зміст всіх процедур кредитування і обов'язки працівників банків, пов'язаних з цими процедурами. Дотримання положень кредитної політики дає змогу банку сформувати такий кредитний портфель, який сприятиме досягненню цілей, поставлених у банківській діяльності, а саме: забезпечення прибутковості банку, контролю за управлінням ризиками, дотримання вимог законів у сфері банківництва.

Схожі статті

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Важливе значення у процесі здійснення кредитних операцій банківськими установами має інституційне, законодавче та нормативно-правове забезпечення...

-

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

Банківське кредитування - Владичин У. В. - Передмова

Економічна наука поділяє кредитування на товарне і фінансове. Основними видами товарного кредиту с такі: товарний кредит із відстрочкою платежу за...

-

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - 2.3. Етапи еволюції кредитної діяльності банків

Поділ праці, розвиток торгівлі і обміну - деякі з умов виникнення кредитування та появи банківських установ. Еволюція кредитної діяльності бере свій...

-

Банківське кредитування - Владичин У. В. - 3.1. Джерела формування кредитних ресурсів банку

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

Кредитування і контроль - Вовк В. Я. - 1.2. Кредитна політика банку

Ключовою передумовою системи управління кредитними операціями банку є продумана кредитна політика, яка формулює цілі та пріоритети кредитної діяльності...

-

Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ 1.1. Сутність і види банківського кредиту На сучасному етапі розвитку...

-

Кредитування і контроль - Вовк В. Я. - 1.1. Сутність і види банківського кредиту

Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ 1.1. Сутність і види банківського кредиту На сучасному етапі розвитку...

-

Кредитування і контроль - Вовк В. Я. - Тема 2. ФОРМИ БАНКІВСЬКИХ КРЕДИТІВ

2.1. Особливості кредитування малого та середнього бізнесу Особливості створення та діяльності малих підприємств в Україні регламентуються чинним...

-

Кредитування і контроль - Вовк В. Я. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ

Тема 1. ЗАСАДИ БАНКІВСЬКОГО КРЕДИТУВАННЯ І ПРИЙНЯТТЯ РІШЕНЬ ПРО НАДАННЯ ПОЗИЧКИ 1.1. Сутність і види банківського кредиту На сучасному етапі розвитку...

-

5.1. ЄБРР має право використовувати відкриті в уповноважених банках кореспондентські рахунки ЄБРР в гривнях для здійснення резидентами розрахунків у...

-

Кредит і банківська справа - Вовчак О. Д. - 2.2. Основні принципи кредитування

Основними, найбільш визнаними є такі принципи кредитування (рис. 2.2): 1. Цільове призначення позички. 2. Строковість передачі коштів кредитором...

-

Розбудовуючи незалежну державу, Україна має розв'язати цілу низку проблем, які обумовлюють необхідність подальшого прискорення інтеграційних процесів в...

-

1. Поняття, функції та структура банківської системи України В основі вивчення дисципліни "Банківське право" лежить банківська система України. У...

-

Кредитування і контроль - Вовк В. Я. - ПЕРЕДМОВА

Формування та розвиток ринкової економіки в Україні неможливі без забезпечення сталого розвитку її фінансового сектору, в якому значна роль належить...

-

Міжнародні фінанси - Рогач О. І - Базельський комітет з банківського нагляду

Історія створення, організаційна структура та основні напрями діяльності Банку міжнародних розрахунків (Bank for International Settlements) досить...

-

Банківське регулювання та нагляд здійснюються з метою забезпечення стабільності банківської системи. Необхідність банківського регулювання та нагляду з...

-

Міжнародні фінанси - Рогач О. І - БАНК МІЖНАРОДНИХ РОЗРАХУНКІВ

Історія створення, організаційна структура та основні напрями діяльності Банку міжнародних розрахунків (Bank for International Settlements) досить...

-

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Міжнародний банк реконструкції та розвитку, відомий як Світовий або Всесвітній банк, був створений у 1944 році з метою надання допомоги з відновлення і...

-

Кредит і банківська справа - Вовчак О. Д. - 3.1 Форми прояву кредиту

3.1. Форми прояву кредиту 3.2. Види кредиту та їх класифікація 3.3. Характеристика основних видів кредиту 3.1 Форми прояву кредиту У загальноприйнятому...

-

Кредит і банківська справа - Вовчак О. Д. - Тема 3. ФОРМИ ТА ВИДИ КРЕДИТУ

3.1. Форми прояву кредиту 3.2. Види кредиту та їх класифікація 3.3. Характеристика основних видів кредиту 3.1 Форми прояву кредиту У загальноприйнятому...

-

Банківський маркетинг - Лютий І. О. - Розділ 3. Конкуренція в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Банківське право - Костюченко О. А. - 3. Питання вдосконалення банківського законодавства

Ефективне функціонування банківської системи України багато в чому визначається рівнем її правової основи і неможливе без визначення правового статусу...

-

Банківське право - Костюченко О. А. - 2. Спеціальні принципи і джерела банківського права

Банківське право грунтується як на загальноправових принципах, притаманних усьому національному праву (законності, верховенстві права та рівності всіх...

Банківське кредитування - Владичин У. В. - 3.3. Кредитна політика банку