Аудит: організація і методика - Огійчук М. Ф. - 5.15.4. Контроль за збереженням виробничих запасів

До виробничих запасів відносять:

O сировину й матеріали;

O купівельні напівфабрикати та комплектуючі вироби;

O паливо;

O тару і тарні матеріали;

O будівельні матеріали;

O матеріали, передані в переробку;

O запасні частини;

O матеріали сільськогосподарського призначення;

O інші матеріали;

O поточні біологічні активи;

O малоцінні та швидкозношувані предмети;

O напівфабрикати;

O готову продукцію;

O продукцію сільськогосподарського виробництва та товари. Основними завданнями під час перевірки зберігання виробничих

Запасів є:

- перевірка стану обліку зберігання матеріальних ресурсів;

- перевірка наявності залишку виробничих запасів;

- перевірка порядку оприбуткування виробничих запасів;

- перевірка порядку витрачання цінностей;

- перевірка ефективності використання матеріальних ресурсів;

- перевірка правильності вирахування втрат у межах норм;

- перевірка правильності віднесення нестач цінностей на матеріально відповідальних осіб.

Документація для проведення перевірки зберігання виробничих запасів:

O Журнали обліку вантажів, що надійшли (ф. М-1);

O Журнал реєстрації довіреностей (ф. М-3); Довіреність (ф. М-26);

O Прибутковий ордер (ф. М-4);

O Акт закупівлі;

O Акт про приймання матеріалів (ф. М-7);

O Чек реєстратора розрахункових операцій;

O Лімітно-забірні картки на отримання матеріальних цінностей (ф.№ВЗСГ-1);

O Лімітно-забірні картки на отримання запасних частин (ф. № ВЗСГ-2);

O Акт-вимога на заміну (додатковий відпуск)матеріалів (ф. М-10);

O Накладна (внутрішньогосподарського призначення) (ф. № ВЗСГ-9);

O Картка складського обліку матеріалів (ф. М-12);

O Реєстр приймання-здачі документів (ф. М-13);

O Відомість обліку залишків матеріалів на складі (ф. М-14);

O Акт приймання устаткування (ф. М-15);

O Акт приймання-передачі устаткування до монтажу (ф. М-15 а);

O Матеріальний ярлик (ф. М-16);

O Акт про виявлення дефектів устаткування (ф. М-17);

O Сигнальна довідка про відхилення фактичного залишку матеріалів від установлених норм запасу (ф. М-18);

O Матеріальний звіт (ф. М-19);

O Інвентаризаційний опис (ф. М-21);

O Акт про витрату давальницьких матеріалів (ф. М-23);

O Картка обліку устаткування для установлення (ф. М-26);

O Акт списання бланків довіреностей (ф. М-2 а).

У кожному підприємстві існує сувора організація обліку, зберігання та контролю виробничих запасів. Цінності повинні зберігатися в спеціально обладнаних приміщеннях. Наприклад, запасні частини розміщуються на стелажах у спеціальних чарунках. Зовнішній бік складу обладнується під'їзними шляхами і пристроями для розвантаження. До чарунки вкладається номенклатурний номер цінностей, назва. В облікових картках, що знаходяться на складі, відображається рух цінностей і залишок. Вікна в складі повинні бути захищені решіткою, двері оббиті залізом або виготовлені з листового заліза.

Залишок цінностей визначається за обліковими картками. У випадку необхідності уточнення залишку цінностей проводиться контрольна інвентаризація окремих найменувань або груп. При невідповідності даних інвентаризації даним Головної книги різницю (при нестачі) відносять на матеріально відповідальних осіб або (при надлишку) оприбутковують на відповідні рахунки.

Для того, щоб перевірити порядок оприбуткування виробничих запасів, необхідно вивчити:

O правильність складання договорів між постачальником та отримувачем виробничих запасів;

O відповідність номенклатури якості отриманих виробничих запасів;

O правильність віднесення нестач при надходженні виробничих запасів.

Договори на постачання виробничих запасів повинні бути складені згідно з чинним законодавством і мати юридичну силу. Договір підписується керівниками підприємств і повинен мати відбитки печаток та бути завізований головними бухгалтерами підприємств.

Якість виробничих запасів, які постачаються, повинні перевірятись, як правило, при отриманні виробничих запасів. Якщо виробничі запаси відвантажені залізницею, то для здачі цінностей необхідно викликати телеграмою представника постачальника. Це дає можливість або більш якісно провести приймання-здачу виробничих запасів (при прибутті представника постачальника), або направити претензії постачальнику у випадку нестачі продукції, або невідповідності її встановленим стандартам, які вказані в договорі.

Для приймання-здачі виробничих запасів можна також запросити представника сільської адміністрації або представника незацікавленої організації. При цьому вони повинні мати довіреність на право участі в прийманні-передачі вантажу.

Комісією, яка створена для прийняття таких вантажів, складається Акт приймання вантажу. Він за необхідності може бути відправлений в Арбітражний суд як додаток до заяви-позову для прийняття відповідних рішень.

При журнально-ордерній формі обліку виробничих запасів, які надійшли від постачальників і підрядників, відображають за кредитом рахунка 631 "Розрахунки з вітчизняними постачальниками" і за дебетом рахунків 20 "Запаси", 21 "Поточні біологічні активи", 22 "Малоцінні та швидкозношувані предмети", 25 "Напівфабрикати", 26 "Готова продукція", 28 "Товари".

Під час перевірки оприбуткування грубих кормів можна користуватися формулами:

O для округлих середньої висоти і низьких скирт: О = (0,52П-0,44Ш)ШД; .

- для округлих високих скирт: О = (0,52-П - 0,46ШУШД

- для плосковерхих, усіх розмірів: О = (0,56 П - 0 55Щ-Ш-Д;

O для гостроверхих (шатрових) скирт: О - ((ПІІІ)/4)Д;

O для низьких округлих стогів: О = (СП2)/33;

O для високих круговерхих стогів: О = (0,0417-0,012С)С ;

O для силосного сховища: О = ((а + b)/2)HL. Значення показників:

О-об'єм, м3; П - перекидка, м; Ш - ширина, м; Д - довжина, м;

С - окружність на висоті 1 м від поверхні землі, м;

А - ширина основи силосного сховища, м;

B - ширина верхньої частини силосного сховища, м;

Н - висота силосного сховища, м;

L - довжина силосного сховища, м.

Об'єм скирт під час перевірки залишків кормів можна також визначити за таблицями 5.15.4.1,5.15.4.2.

Дуже важливо перевірити облік проведених утрат, що не дійшли до споживання зерна, цукрового буряку, картоплі, овоче-баштанних культур, плодів, худоби і птиці при збиранні, доробці, зберіганні, транспортуванні, переробці і реалізації. У загальний обсяг витрат повинні бути включені і витрати в межах норм природних втрат.

Облік втрат при збиранні врожаю зернових культур повинен охоплювати всі види утрат, які мали місце на цій стадії: залишені на стерні колоски, обсипання, невимолочування, втрати зерна в соломі, полова, при збиранні комбайнами і при розвантаженні його з бункера; при збиранні цукрового буряку, картоплі - залишки продукції у грунті.

Облік витрат під час доробки сільгосппродуктів охоплює витрати під час сортування, калібрування, затарюванні і переробки (овочів, плодів, картоплі).

Витрати під час зберігання, транспортування продукції враховуються в сільськогосподарських заготівельних транспортних і торговельних підприємствах і організаціях.

5.15.4.1 Об'єм скирти на 1 м її довжини, м3

Таблиця 5.15.4.2. Таблиця визначення об'ємів для круглих стогів

Втрати під час переробки враховуються в місцях виробництва продукції сільського господарства і на промислових підприємствах.

Втрати під час реалізації в сільськогосподарських, заготівельних організаціях визначаються за даними первинного бухгалтерського обліку у деяких випадках шляхом спеціальних вибіркових обстежень.

Нестача сільськогосподарської продукції та інших цінностей понад норму природних втрат відноситься на субрахунок 375 "Розрахунки за відшкодуванням завданих збитків". Під час перевірки враховується, що запис господарських операцій щодо нестачі цінностей понад норму природних втрат повинен здійснюватися за такою формою запису:

1. Виявлена нестача сільськогосподарської продукції, сировини та інших цінностей:

Дебет субрахунка 947 "Нестачі і витрати від псування цінностей", кредит рахунків 26 "Готова продукція", 20 "Виробничі запаси", 27 "Продукція сільськогосподарського виробництва", 28 "Товари", 22 "Малоцінні та швидкозношувані предмети".

2. Сума, яка підлягає відшкодуванню винною особою розраховується за формулою:

Де вп - витрати для відновлення;

В - витрати на доставку, усунення пошкоджень.

Дебет субрахунка 375 "Розрахунки за відшкодуванням завданих збитків", кредит субрахунка 716 "Відшкодування раніше списаних активів".

3. Відображено податкове зобов'язання з ПДВ:

Дебет субрахунка 716 "Відшкодування раніше списаних активів", кредит субрахунка 641 "Розрахунки за податками".

4. Нараховану суму, що підлягає сплаті до бюджету:

Дебет субрахунка 716 "Відшкодування раніше списаних активів", кредит субрахунка 642 "Розрахунки за обов'язковими платежами".

5. Отримана сума нестачі:

Дебет рахунка 30 "Каса", кредит субрахунка 375 "Розрахунки за відшкодуванням завданих збитків".

При нестачі основних засобів з вини матеріально відповідальних осіб робляться аналогічні бухгалтерські записи. Проте замість субрахунка 716 "Відшкодування раніше списаних активів" використовується субрахунок 746 "Інші доходи від звичайної діяльності".

Таким чином, контроль утрат зернових культур повинен охоплювати всі види втрат, які мають місце в полі (на стерні, у колосі, у соломі), а також псування і загибель зерна при зберіганні, переробці сільськогосподарських, заготівельних організацій і втрати під час транспортування.

До втрат зерна на стерні включаються:

O зерно, яке залишилося на землі і незібране;

O зерно, яке обсипалося в результаті перетримання хлібів на кореню і у валках;

O зерно, яке просипалося з різних вузлів комбайна при його роботі, при розвантаженні бункера, транспортуванні.

Розміри втрат зерна на стерні визначаються шляхом вибіркового дослідження в період масового збирання врожаю на ділянках, які збираються прямим комбайнуванням і прямим способом, після підбирання валків. Для цього на зібраній ділянці відбирають метрівки розміром 1 м2 у такій кількості:

- на площі до 25 га - не менше 15;

- на площі 25-50 га - не менше 20;

- на площі більше 50 га - не менше 25.

Метрівки повинні розміщуватися рівномірно по діагоналі поля без навмисного вибору місця, включаючи покоси. Усі зерна і колоски, зрізані повністю, частково або не зрізані, які потрапили в метрівку, підбираються і обмолочуються. Отримане зерно зважується. Загальна вага зібраного зерна ділиться на число відібраних метрівок і встановлюється середня вага втрат у грамах на одну метрівку. Для визначення втрат у кілограмах на 1 га середня вага втрат з однієї метрівки в грамах множиться на 10 тис. Результати вибіркового обстеження записуються в спеціальній картці обстеження при збиранні врожаю.

Для контролю втрат при обмолочуванні виділяють прокосами ділянку посіву не менше 40 м2, з якого повинно бути зібрано не менше 100 кг соломи і полови. Втрати в молотарці визначаються при середньому режимі розвантаження комбайна. При визначенні втрат зерна від недомолочування зерна в соломі беруться проби з різних місць копиці на соломотрясі чи з валка.

Пробу колосків вимолочують вручну і зважують. Вільне зерно в соломі визначають шляхом перетрушування проби, відокремлення вільного зерна, що знаходиться в ній, і зважування його. Втрати в полові вільного зерна і від недомолоту визначаються шляхом збору проб з різних місць передньої, нижньої частини копиці, де знаходиться полова. Загальні втрати зерна при обмолоті визначаються шляхом додавання окремих видів втрат. Втрати зерна під час переробки визначаються як різниця між фактичними витратами зерна і кількістю зерна, яке повинно було бути витрачено за нормами на фактичний вихід готової продукції (муку, крупу та ін.). Дані про переробку продукції відображаються у звіті про переробку продукції, ф. 123.

Втрати при транспортуванні зерна від сільськогосподарських підприємств визначають за даними товарно-транспортних накладних, ф. № 1-сг (зерно) як різницю фізичних ваг відправленого зерна заготівельним організаціям.

При цьому ваги на зерноскладах у сільгосппідприємствах і в заготівельних організаціях перед прийманням зерна повинні бути перевірені, опломбовані органами Держстандарту і відкалібровані. Необхідно суворо слідкувати за тим, щоб зважувалась кожна автомашина.

Сільгосппідприємства повинні систематично проводити вибіркові перевірки правильності заповнення Вагового журналу, Товарно-транспортних накладних (ф. № 1-сг), Відомостей руху зерна та іншої продукції (ф. № ПР-6), Талонів комбайнера (ф. № ПР-1), Талонів водія (ф. № ПР-2), Журналів обліку виданих талонів (ф. № 188), Реєстрів прийняття зерна від водія (ф. № ПР-5), Реєстрів приймання зерна вагарем (ф. № ПР-3), Виписок з реєстрів про намолот зерна і зібрану площу (ф. № ПР-4), Актів на сортування і сушіння продукції рослинництва (ф. № ПР-8), Розрахунків переводу качанів кукурудзи повної стиглості в зерно (ф. № 81 а).

Для додаткового контролю втрат при транспортуванні зерна в сільськогосподарських підприємствах слід періодично проводити вибіркові обстеження. При цьому необхідно:

* зважити порожню машину і машину із зерном. За різницею фактичних ваг визначити вагу зерна;

* зважити просипане зерно;

* на заготівельному пункті зважити машину із зерном після пробігу і порожню машину, за різницею ваг знову визначити вагу зерна;

* ретельно зібрати і зважити зерно, що залишилося в кузові після розвантаження;

* визначити загальні втрати зерна під час транспортування як різницю ваг до і після автопробігу, додавати втрати під час завантаження і розвантаження автомашин.

Результати занести в картку вибіркового обстеження втрат під час перевезення.

Розрахунок середніх розмірів за результатами вибіркового обстеження втрат під час транспортування перевіряються за такою схемою:

O середній розмір втрат під час перевезення визначити як суму втрат усіх пробігів, поділену на число пробігів автомашини;

O середні втрати під час завантаження і розвантаження визначають як суму втрат усіх обстежень, поділену на число обстежень;

O середні втрати під час транспортування визначають як середні втрати під час перевезення, доданих до середніх втрат під час завантаження і розвантаження.

Загальний розмір втрат під час транспортування зерна повинен бути скоригований на допустимі відхилення в показниках ватів (+/ -0,1%).

До втрат зерна під час переробки включають втрати, утворені під час виготовлення борошна, крупи та інших хлібопродуктів. Вони визначаються на промислових виробництвах (борошномельних, крупорушних, комбікормових) за актами, складеними при зачищенні промислового комплексу, за результатами переробки зерна як різниці між кількістю зерна, направленого в переробку, і кількістю основної, побічної продукції, відходів, усушки (зволоження).

У сільськогосподарських підприємствах велике значення приділяється перевірці порядку приймання, зберігання і відпуску лісопродукції. До лісопродукції відносять: ліс круглий, дошки, шпон, фанеру, брус. До відходів відносять: дрова, хмиз, опилки.

Під час приймання та інвентаризації лісу круглого поштучному обміру підлягають ділові сортименти довжиною більше 2 м, дров'яні довгасті довжиною більше 3 м, ділові сортименти довжиною до 2 м включно.

Для встановлення обсягу лісу круглого здійснюють замір його товщини за допомогою мірної вилки (скоби) чи рулетки. Товщину ліса круглого визначають як півсуму найбільшої і найменшої товщини вершинного торця з наступним діленням на 2, визначивши площу круга за формулою:

Де 5- площа круга, м2; г - радіус круга, м.

Встановлюють об'єм окремого сортименту за формулою:

Де Ь - довжина окремого сортименту, м; £-площа круга, м2.

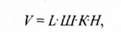

Об'єм ділових сортиментів, очищених від кори, укладених в утворення правильної геометричної форми (паралелепіпеда), м3, визначають за формулою:

Де І - довжина геометричного утворення, м;

Ш-ширина укладки, м;

К - коефіцієнт щільності деревини;

Н - висота укладки, м.

Коефіцієнт щільності деревини можна визначити шляхом відношення довжини чистої деревини (по діагоналі) до повної довжини діагоналі.

Під час інвентаризації ділових сортиментів вологістю вище 25 % і виявленої нестачі можна списати на усушку у розмірі 2 % і для дров - З %. Дрова, хмиз під час інвентаризації обліковують у складських метрах.

Вирахування кубатури пиломатеріалів (дошки, брус) визначають шляхом вимірювання ширини, товщини та довжини кожної дошки. Такий спосіб вимірювання сортиментів під час інвентаризації називають поштучним.

Можна провести підрахунок залишків лісопродукції шляхом відбирання проб. У цьому випадку відбираються проби із різних місць. Розмір проб установлюється: для однієї довжини - не менше 3 % партії і не менше 60 дощок; дощок однієї довжини з домішками до 15 %, коротких - не менше 4% партії і не менше 60 дощок; дощок різної довжини - не менше 7% партії і не менше 120 дощок. Обсяг пробних сортиментів визначається шляхом поштучного обміру. При цьому середній об'єм пробних дощок визначається як середнє арифметичне значення окремих об'ємів дощок. Середній об'єм однієї дошки буде рівний об'єму партії дощок, поділений на кількість дощок у партії. Знаючи середній об'єм однієї дошки і кількість дощок, виявлених під час інвентаризації, визначається загальний об'єм дощок у господарстві.

Існує також пакетний спосіб визначення залишків продукції під час перевірки. Дошки попередньо сортують та складають у правильні пакети. Якщо дошки мають неоднакову довжину, то при складанні в пакети вони можуть мати стики з більш короткими сортиментами, для того щоб геометричне формування мало правильну форму.

Визначаючи довжину, ширину і висоту пакета, знаходять об'єм лісопродукції в м3

У завдання перевірки витрачання виробничих запасів можна включити:

* вивчення каналів витрачання виробничих запасів;

* цільове витрачання цінностей;

* норми витрачання цінностей.

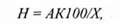

Наприклад, витрачання насіння на сівбу зернових культур визначають за формулою:

Де Н - норма сівби насіння;

А - абсолютна вага 1000 зерен;

К - кількість усіх зерен на 1 га, млн шт.;

X - господарча придатність насіння, %.

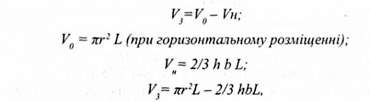

При встановленні залишків нафтопродуктів, коли відсутні калібровочні таблиці, їх об'єм в ємностях можна визначити за допомогою математичних моделей:

Об'єм нафтопродуктів у циліндричних ємностях:

Де У0 - загальний об'єм цистерни, м3;

Уи - об'ємна заповненої частини ємності, м3;

У3 - об'єм заповненої частини, м3;

Г-радіус ємності, м;

Ь - довжина ємності, м;

И - висота незаповненої частини ємності, що відповідає висоті сегмента, м;

Ь - довжина основи сегмента (поверхні нафтопродуктів), м. 2. Об'єм твірних сторін ємності (сферового сегмента) визначають за формулою:

Де V-об'єм сферового сегмента, м3; Н - висота сферового сегмента, м; Д - радіус для сферового сегмента, м; г - радіус ємності, м.

3. Об'єм сферового сегмента для сферових ємностей визначають за формулою:

Де И - висота шарового шару, м;

ГІ - радіус поверхні випаровування нафтопродуктів, м;

Г2- радіус ємності по підтоварному шару, м.

Для визначення маси нафтопродуктів необхідно на початку визначити їх щільність за формулою Д. І. Менделєєва:

Де г20 - щільність, яка доведена до температури 20° С, см3;

Р, - щільність при її вимірюванні, г/см3;

А - поправка на 1° С, г/см3;

Ї - температура у момент вимірювання густини,0 С.

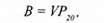

Потім визначають масу нафтопродуктів за формулою:

Де В - маса нафтопродуктів, кг, т; V - об'єм нафтопродуктів, м; Р"- густина нафтопродуктів, г/см3; кг/дм3; т/м3 Температурну поправку знаходять з таблиці 5.15.4.3. При визначенні маси в'язких нафтопродуктів на почату визначають їх густину за формулою:

Де Р - густина нафтопродукту, що випробовується, г/см3; Р; - густина суміші, г/см3; Р2- густина розчинника, г/см3-

Таблиця 5.15.4.3 Температурна поправка при зберіганні бензину

В'язкі нафтопродукти перед визначенням щільності розбавляють рідким нафтопродуктом (1/1) відомої густини (зазвичай гасом). Потім за допомогою нафтодозиметра визначають щільність отриманої суміші.

Для встановлення відповідності залишку виробничих запасів обліковим даним проводять їх інвентаризацію. Інвентаризація - це перевірка цінностей у натурі. Вона може бути повною або частковою (вибірковою). Якщо виявлено недостачу цінностей, то в цьому випадку необхідно визначити гранично допустимі втрати при їх зберіганні.

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - 5.10. Завдання внутрішнього контролю

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.8. Оцінювання системи внутрішнього контролю

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.4. Види і форми економічного контролю

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.8. Стадії виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 4. АУДИТОРСЬКІ ПОСЛУГИ, ЇХ ОБ'ЄКТИ І ВИДИ

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.5. Консалтинг

Аудиторські фірми мають право надавати консалтингові послуги. Консалтинг - це надання висококваліфікаційних послуг керівникам підприємств і...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3.2. Види аудиторських послуг

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3. Спеціалізовані ділянки перевірки

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.1. Аудиторські послуги, їх об'єкти і види

4.1. Аудиторські послуги, їх об'єкти і види Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання...

-

Система баз даних і система бухгалтерського обліку і внутрішнього контролю взаємопов'язані. У систему баз даних включають усю сукупність даних, яку...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.17. Організація аудиту в комп'ютерному середовищі

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.3. Контроль за збереженням основних засобів

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.16. Обов'язки аудиторів і аудиторських фірм

Закон України "Про аудиторську діяльність" (стаття 19) передбачає обов'язки аудиторів і аудиторських фірм. Аудитори і аудиторські фірми зобов'язані: 9 в...

-

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес збуту

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес виробництва

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

-

Аудит: організація і методика - Огійчук М. Ф. - Процес постачання (заготівлі)

У циклі розширеного відтворення розрізняють три стадії: O заготівля (постачання); O виробництво; O збут (реалізація). Ці три процеси тісно пов'язані між...

Аудит: організація і методика - Огійчук М. Ф. - 5.15.4. Контроль за збереженням виробничих запасів