Основи фінансового менеджменту - Рясних Є. Г. - 1. Теоретико-методологічні засади, сутність і зміст фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту

За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може забезпечити уміння фінансових менеджерів правильно оперувати наявними фінансовими ресурсами, примножуючи капітал і збільшуючи прибуток. В умовах кризи правильні дії фінансових менеджерів дадуть змогу уникнути банкрутства.

Сутність і концептуальні основи фінансового менеджменту як системи управління

Приймати потрібні управлінські рішення в галузях регулювання прибутку, збільшення майна акціонерів, дивідендної політики тощо допомагають універсальні методи, вироблені у світовій практиці і об'єднані в науці фінансового менеджменту. Він безпосередньо пов'язаний із виробничим менеджментом, інноваційним менеджментом, менеджментом персоналу та деякими іншими видами функціонального менеджменту.

З одного боку, фінансовий менеджмент є однією з ключових підсистем загального менеджменту, а з іншого - системою раціонального та ефективного використання капіталу, механізмом управління рухом фінансових ресурсів.

Фінансовий менеджмент - підсистема загального управління господарсько-комерційною діяльністю підприємства, яка охоплює сукупність принципів методів і форм організації управління усіма аспектами його фінансової діяльності і спрямована на реалізацію стратегічних і тактичних цілей підприємства.

Цей вид менеджменту покликаний забезпечити зростання фінансових ресурсів, інвестицій, нарощування обсягу капіталу. У загальному вигляді фінансовий менеджмент як механізм управління фінансовими ресурсами можна відобразити схематично (рис. 1.1).

Рис. 1.1. Загальна схема фінансового менеджменту

Мета такого управління відповідає основній функції суб'єкта господарювання - отриманню прибутку. Його, збільшення можна досягти за рахунок зростання обсягу реалізації або зменшення витрат. Фінансовий менеджмент, керуючи рухом капіталу, може спрямувати його на розвиток виробничих потужностей, а отже збільшення обсягів виробництва і валових надходжень; керуючи рухом фінансових ресурсів, можна використати їх для зниження собівартості продукції і збільшення капіталу.

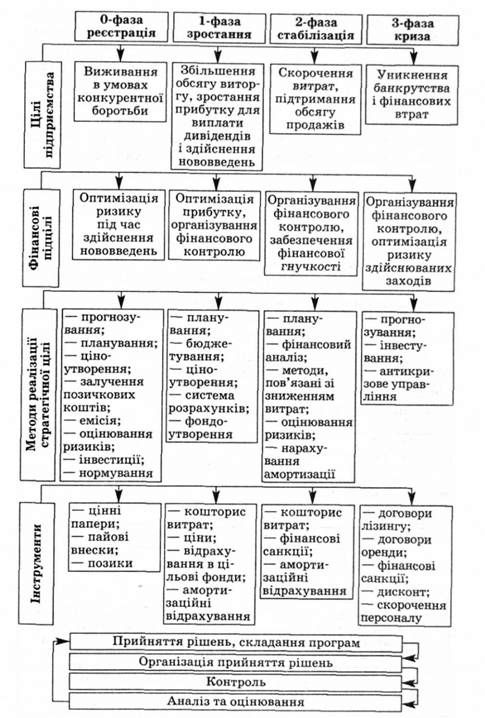

Вибір конкретної схеми фінансового менеджменту залежить від фази розвитку підприємства (рис. 1.2), серед яких виокремлюють:

- 0-фаза - реєстрація. Відбувається становлення підприємства, нових технологій, добір персоналу, освоєння ринків збуту;

- 1-фаза - зростання. Для цієї фази характерне збільшення прибутку, обсягу продукції, кількості персоналу. Підприємство закріплюється на ринку і розширює сферу збуту продукції, послуг;

Рис. 1.2. Особливості фінансового менеджменту залежно від фаз розвитку підприємства

- 2-фаза - стабілізація управлінських і виробничих процесів. Великі надходження коштів зберігаються, але скорочується обсяг прибутків; підприємство не має змоги збільшувати обсяг збуту, а відповідно, і розширювати виробництво;

- 3-фаза - криза. Підприємство має фінансові проблеми; зменшується обсяг продажу і доходи, збільшуються витрати, скорочується, а іноді взагалі зникає прибуток; відбувається скорочення персоналу. Підприємство не може збільшувати обсяг збуту, а відповідно, і розширювати виробництво. Надалі, розвиваючись, підприємство проходить ці фази розвитку циклічно.

Фінанси є важливим інструментом впливу на виробничо-торговельний процес суб'єкта господарювання. Цей вплив здійснюється через фінансовий механізм.

Фінансовий механізм - система дії фінансових важелів, зорієнтована на організування, планування і стимулювання використання фінансових ресурсів.

Головними елементами фінансового механізму є фінансові методи, фінансові важелі, правове забезпечення, нормативне забезпечення, інформаційне забезпечення (рис. 1.3).

Рис. 1.3. Структура фінансового механізму

Систему методів фінансового менеджменту утворюють способи впливу фінансових відносин на процес господарювання. Основними методами є: прогнозування, планування, страхування, система розрахунків, розрахунок податкових платежів, самофінансування, кредитування, система фінансової допомоги, система фінансових санкцій, система амортизаційних відрахувань, система стимулювання, принципи ціноутворення, трастові операції, факторинг, оренда, лізинг. їх складовими є спеціальні прийоми фінансового управління: кредити, відсоткові ставки, валютні курси, дивіденди, акциз та ін.

До фінансових інструментів належать: договори оренди, договори лізингу, договори трасту, договори офшорів, договори застави, цінні папери, кошторис витрат, ціни, фінансові санкції, дисконт, відрахування в резервний капітал та цільові фонди, пайові внески, амортизаційні відрахування та ін. На кожному етапі розвитку підприємство використовує майже всі методи та інструменти.

Фінансовий менеджмент як система управління має об'єкт і суб'єкт управління.

Об'єкт управління у фінансовому менеджменті - це сукупність умов здійснення грошового обігу, обігу вартості, руху фінансових ресурсів і фінансових відносин між господарюючими суб'єктами І їх підрозділами у процесі господарювання.

Суб'єкт управління - це група фахівців (фінансова дирекція - апарат управління, фінансовий менеджер - керівник), яка за допомогою різних форм управлінського впливу забезпечує цілеспрямоване функціонування об'єкта.

Фінанси будь-якого підприємства охоплюють грошові відносини:

- з іншими організаціями (оплата постачання сировини, товарів, інших матеріальних цінностей, реалізація продукції, отримання фінансових і комерційних кредитів, вкладання капіталу тощо);

- із засновниками (розподіл прибутку);

- з трудовим колективом (оплата праці, при розподілі доходів і прибутку, виплата дивідендів за акціями, відсотків за облігаціями тощо);

- з державними органами управління (сплата податків, обов'язковий продаж частини експортного виторгу тощо).

У зв'язку з цим можна виокремити такі основні функції фінансового менеджменту: формування грошових фондів (доходи), використання цих фондів (видатки), контроль за їх формуванням і використанням.

Функції об'єкта управління полягають в організуванні грошового обігу, забезпеченні фінансовими коштами й інвестиційними інструментами, забезпеченні основними і обіговими фондами; організації фінансової роботи.

Функції суб'єкта управління охоплюють збирання, систематизування, передавання, зберігання інформації, прийняття рішення та перетворення його на команду. До цих функцій також належать: планування, прогнозування, організування, регулювання, координування, стимулювання, контролювання.

Планування у фінансовому менеджменті відіграє істотну роль і охоплює весь комплекс заходів із розроблення рішень і впровадження їх у життя. Для підвищення ефективності цієї діяльності створюють методологію і методику розроблення фінансових планів.

Прогнозування у фінансовому менеджменті полягає в розробленні на довготермінову перспективу змін фінансового стану об'єкта загалом і його складових. Особливістю прогнозування є альтернативність у побудові фінансових показників, варіантність розвитку фінансового стану об'єкта управління. Прогнозування можна здійснювати як на основі екстраполяції минулого в майбутнє з урахуванням експертної оцінки тенденцій зміни, так і на основі прямого передбачення змін. Управління на основі передбачення цих змін вимагає від фінансового менеджера певного чуття ринкового механізму та інтуїції, здатності впроваджувати гнучкі загальні рішення.

Організування у фінансовому менеджменті - це об'єднання людей, які спільно реалізують фінансову програму на основі певних правил і процедур. До цих правил і процедур належить створення органів управління, встановлення взаємозв'язків між управлінськими підрозділами, розроблення норм, нормативів, методик.

Регулювання у фінансовому менеджменті полягає у впливі на об'єкт управління, за посередництва якого можна досягти стійкого стану фінансової системи у разі відхилень від заданих параметрів. Регулювання загалом охоплює поточні заходи усунення відхилень від планових завдань, встановлених норм і нормативів.

Координування у фінансовому менеджменті забезпечує узгодженість роботи всіх ланок системи управління, апарату управління та спеціалістів, а отже, єдність відносин об'єкта, суб'єкта управління та окремого працівника.

Стимулювання у фінансовому менеджменті полягає в зацікавленні працівників фінансової служби в результатах їхньої праці.

Контроль у фінансовому менеджменті - це перевірка організації фінансової роботи, виконання фінансових планів і т. ін. За допомогою контролю збирають інформацію про використання фінансових засобів та про фінансовий стан об'єкта, виявляють додаткові фінансові резерви, вносять зміни у фінансові програми. Контроль передбачає аналіз фінансових результатів. Аналіз, у свою чергу, є частиною процесу планування фінансів. Отже, контроль є зворотним боком фінансового планування, його складником.

Фінансовий менеджмент як управління фінансовими ресурсами та відносинами охоплює систему принципів і методів, форм і заходів регулювання ринкового механізму у сфері фінансів із метою підвищення конкурентоспроможності суб'єкта господарювання, а також збільшення його ринкової вартості.

Залежно від завдань, які покликаний розв'язувати фінансовий менеджмент, його класифікують на стратегічний і оперативно-тактичний. Стратегічний, як правило, пов'язаний з управлінням інвестиціями, оперативно-тактичний спрямований на управління готівкою.

Фінансовий менеджмент грунтується на концепціях грошових потоків, вартості грошей у часі, операційного та фінансового ризику, ціни капіталу, ефективного ринку.

1. Концепція грошових потоків.

З огляду на динамічну природу бізнесу основним об'єктом дослідження і управління в системі фінансового менеджменту є не прибуток, а грошові потоки. Концепція грошових потоків передбачає:

А) ідентифікацію грошового потоку, його тривалість і вид;

Б) оцінювання факторів, що визначають величину його емітентів;

В) вибір коефіцієнта дисконтування, що дає змогу зіставити елементи потоку, генеровані в різні моменти часу;

Г) оцінювання ризику, пов'язаного з певним потоком, і спосіб його обліку.

Для фінансового менеджменту важливо аналізувати рух грошових коштів за звітний період, визначати зміни основних джерел отримання коштів і напрямів їх використання. Національними положеннями (стандартами) бухгалтерського обліку визначено обов'язковість складання такої форми звітності, як Звіт про рух грошових засобів, яка є головним інструментом аналізу фінансового стану підприємства. Це допомагає об'єктивніше оцінити ліквідність підприємства в умовах інфляції, зважаючи на те, що при складанні інших форм звітності використовується метод нарахувань, завдяки якому відображення витрат здійснюється незалежно від процесу отримання чи сплати певних сум грошей.

2. Концепція вартості грошей у часі.

Ця концепція грунтується на твердженні, що гроші з плином часу втрачають свою вартість. На цей процес впливає інфляція, ризик неотримання очікуваної суми і обертання.

Інфляція притаманна практично кожній економіці. За інфляції відбувається перманентне знецінювання грошей, яке викликає бажання вкласти їх у певні активи, що деякою мірою стимулює інвестиційний процес.

Ризик неотримання очікуваної суми обтяжує всіх суб'єктів господарювання. Договір, за яким очікують отримання грошових коштів у майбутньому., має нульову вірогідність бути невиконаним взагалі або виконаним частково. Наприклад, у разі продажу товарів у кредит невиконання умов оплати їх вартості у встановлений термін призводить до збільшення дебіторської заборгованості. Іммобілізовані кошти могли б бути розміщені на депозитному рахунку в банку і принесли б дохід.

Обертання полягає в тому, що грошові кошти, як і будь-який актив, з плином часу мають генерувати дохід за ставкою, прийнятною для власника цих коштів. Тобто сума, яку очікують одержати через певний час, повинна перевищувати аналогічну суму, якою володів інвестор на момент прийняття рішення, на величину прийнятного доходу.

3. Концепція операційного та фінансового ризику.

Оскільки бізнес у будь-якій сфері зазнає впливу багатьох чинників внутрішнього і зовнішнього середовища, які іноді досить важко точно спрогнозувати, він завжди має певний ступінь ризику, що залежить від обсягу фінансових ресурсів, залучених до діяльності фірми. До основних внутрішніх факторів впливу належить вищий, ніж у конкурентів, рівень собівартості продукції, зумовлений недосконалою технологією чи недостатнім професіоналізмом працівників та ін. Основними зовнішніми факторами є рівень конкуренції на ринку, нестійкість цін і попиту на продукцію, невпорядкованість законодавства, особливо податкового, тощо.

Категорію ризику у фінансовому менеджменті враховують під час оцінювання інвестиційних проектів; за формування інвестиційного портфеля; при виборі певних фінансових інструментів; під час прийняття рішення щодо структури капіталу; для обгрунтування дивідендної політики; за оцінювання структури витрат та ін.

4. Концепція ціни капіталу.

Грунтується ціна капіталу на визначенні суми фінансових витрат, потрібних для формування достатнього обсягу фінансових ресурсів. Вона, з одного боку, вказує на рівень цих витрат, а з іншого - на необхідність забезпечити мінімальний рівень ефективності використання наявних фінансових ресурсів. Критерієм формування оптимальної структури капіталу має бути його мінімальна ціна.

За ринкової економіки більшість компаній пов'язана з ринком капіталу. Великі компанії і організації є кредиторами й інвесторами, а участь дрібних фірм найчастіше обмежується розв'язанням короткострокових завдань інвестиційного характеру. У кожному разі прийняття рішень, вибір поведінки на ринку капіталу, активність операцій тісно пов'язані з концепцією ефективного ринку.

5. Концепція ефективного ринку.

Вона покликана подолати проблеми, пов'язані з невідповідністю реального ринку капіталу ефективному (ідеальному) ринку. При цьому термін "ефективність" фігурує не в економічному, а в інформаційному сенсі, тобто прийняті фінансовим менеджером рішення можуть бути настільки ефективними, наскільки він оперує об'єктивною інформацією, яку отримує з відповідних джерел. Отже, якість інформації є визначальною у прийнятті фінансових рішень.

Досягнення інформаційної ефективності ринку відбувається за дотримання таких умов:

- наявність на ринку великої кількості продавців і покупців;

- одночасна доступність інформації всім суб'єктам ринку капіталу, і її отримання не пов'язане з будь-якими витратами;

- відсутність трансакційних витрат, податків та інших факторів, що перешкоджають укладанню угод;

- неможливість впливу угод, укладених окремими фізичними або юридичними особами, на загальний рівень цін на ринку;

- раціональні дії всіх суб'єктів ринку, намагаються максимізувати очікувану вигоду;

- неможливість надмірного доходу від угод з цінними паперами як прогнозована подія для всіх учасників ринку.

Абсолютне дотримання цих умов на практиці неможливе. Жоден ринок цінних паперів аналітики не визнають ефективним у повному розумінні цього слова, хоча існування слабкої форми ефективності деяких ринків підтверджують емпіричні дослідження.

Схожі статті

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фінансова стратегія і фінансова політика підприємств

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає численні динамічні взаємозв'язки між основними управлінськими рішеннями,...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

-

В умовах ринку фінансовий менеджер стає однією з ключових фігур на підприємстві, оскільки він відповідає за постановку фінансової проблеми і визначає...

-

Основи фінансового менеджменту - Рясних Є. Г. - Становлення фінансового менеджменту

Фінансовий менеджмент як наука і навчальна дисципліна почав формуватися наприкінці 90-х років XIX ст. В історії його розвитку можна виокремити кілька...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.1. Сутність і зміст фінансової звітності

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи менеджменту - Федоренко В. Г. - 1.2.2. Сутність та зміст менеджменту

Поняття " Менеджмент ", незважаючи на столітню історію науки, нині остаточно не з'ясоване, досі немає його чіткого визначення. Це зумовлено, зокрема,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

1.1. Еволюція маркетингового менеджменту Еволюцію маркетингового менеджменту можна виокремити в рамках історичного розвитку та практичного застосування1...

-

Основи менеджменту - Федоренко В. Г. - 1.1. Становлення і сутність управління як науки

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - ЧАСТИНА І. ТЕОРЕТИЧНІ ТА МЕТОДОЛОГІЧНІ ЗАСАДИ МЕНЕДЖМЕНТУ

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основні терміни і поняття Міжнародний менеджмент, національна школа бізнесу, пакет розвитку, геоцентрична концепція, поліцентрична концепція,...

-

Основні терміни і поняття Міжнародний менеджмент, національна школа бізнесу, пакет розвитку, геоцентрична концепція, поліцентрична концепція,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.1. Організаційне забезпечення фінансового менеджменту

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

2.1. Організаційне забезпечення фінансового менеджменту Факторами підвищення економічної ефективності виробництва є технічний і організаційний розвиток,...

-

Фінансовий менеджмент - Шелудько В. М. - 1.3. Організація фінансового менеджменту на підприємстві

Організаційна структура системи управління фінансами на підприємстві значною мірою залежить від розмірів підприємства, специфіки його...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Основи менеджменту - Федоренко В. Г. - 1.2. Передумови виникнення і сутність менеджменту

1.2.1. Передумови та причини виникнення менеджменту Менеджмент як один із напрямів управлінської діяльності визначився наприкінці XIX - на початку XX...

-

Основи менеджменту - Федоренко В. Г. - Розділ 1. Передумови виникнення і розвиток менеджменту

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - ВСТУП

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - 1.4. Методи дослідження у менеджменті

Перехід до ринкової економіки вимагає іншого ставлення до управлінської науки. За панування адміністративно-командних методів управління запропоновані...

Основи фінансового менеджменту - Рясних Є. Г. - 1. Теоретико-методологічні засади, сутність і зміст фінансового менеджменту