Основи аудиту - Ільіна С. Б. - 3.2. Сертифікація та ліцензування діяльності аудиторів

Аудитори - це висококваліфіковані фахівці у галузі обліку, контролю, аналізу, фінансів, які мають сертифікат і ліцензію на право ведення аудиторської діяльності.

Аудиторською палатою України визначені такі складові професійної діяльності аудиторів: відповідна освіта, навички практичної діяльності проведення аудиту, складання іспиту з метою отримання сертифікату і високий рівень кваліфікації.

Процес здобуття професійної освіти повинен здійснюватися у співробітництві з вищими навчальними закладами та профспілковими організаціями, яким належить провідна роль.

У Законі України "Про аудиторську діяльність" передбачені загальні положення щодо сертифікації та ліцензування аудиторів. Більшу деталізацію вони знайшли у положеннях АПУ (дод. 1).

Порядок сертифікації визначений ст. 10 "Сертифікація аудиторів" Закону України "Про аудиторську діяльність".

Термін сертифікація означає визначення кваліфікаційної придатності аудиторів. Сертифікат - це офіційний документ, що засвідчує право громадянами на України на здійснення аудиту підприємств і громадських товариств.

Сертифікація громадян України здійснюється АПУ щодо серій А, Б і АБ, регіональними відділеннями щодо серій А в індивідуальному порядку на підставі поданого клопотання. Сертифікат серії А засвідчує право здійснювати аудит підприємств та господарських товариств, серій Б - банків, серій АБ - підприємств, господарських товариств і банків.

Клопотання про отримання сертифіката аудитора подаються до АПУ особисто разом із паспортом, копією диплома про вищу освіту, витягом з трудової книжки для підтвердження досвіду роботи, термін якого повинен бути не менше 3-х років на посадах аудитора, ревізора, бухгалтера, юриста, фінансиста, документом про сплату коштів за сертифікацію.

Розгляд здійснюється протягом 10 днів, після чого співшукач отримує письмовий висновок про складання іспиту чи його відхилення.

Іспити складаються згідно з протоколом АПУ №30 від 27.04.95 р. (дод. 13).

Рішення екзаменаційної комісії приймається у формі "Іспит складено" або "Іспит не складено".

Особи, які не склали іспит, мають право його складати повторно через один рік після прийняття рішення АПУ.

Видача сертифікатів здійснюється Секретаріатом АПУ не пізніше 5 днів після складання іспиту.

Особи, які успішно склали кваліфікаційні іспити, одержують атестат аудитора наступного зразку (рис. 3.1).

Після успішного складання іспиту в Аудиторській палаті України та одержання сертифіката аудитора України виголошується аудитором клятва такого зразка:

"Я, (ім'я, прізвище), виголошую клятву аудитора й урочисто обіцяю виконувати свої професійні обов'язки з честю і гідністю, дотримуватися законів України, Національних нормативів аудиту, Кодексу професійної етики аудиторів України і вимагати дотримування їх іншими".

Клятва адресується керівникові атестаційної комісії Аудиторської палати України.

Після її виголошення аудитор підписує текст клятви.

Якщо дія сертифіката закінчується, не раніше трьох і не пізніше одного місяця аудитори повинні надати до секретаріату АПУ такі документи:

- клопотання установленого зразка;

- витяг із трудової книжки, який завіряється нотаріусом;

- сертифікат, строк дії якого закінчився;

- інформацію про аудиторську діяльність і підвищення кваліфікації за період роботи аудитора;

|

АУДИТОРСЬКА ПАЛАТА УКРАЇНИ Сертифікат аудитора Серія А №0001292 Громадянину (ці) Петровій Олені Іванівні На підставі Закону України "Про Аудиторську діяльність" за Рішенням Аудиторської палати України №18 від 29.05.2000р. Присвоєна кваліфікація аудитора З правом здійснення аудиту Підприємств та господарських Товариств, за винятком банків Сертифікат чинний до |

1. Рішенням АПУ від 30.05.2003р. №192 Термін дії сертифіката Продовжено до 30 травня 2006р. Голова Комісії Завідуючий секретаріатом М. П. Реєстраційний № 2. Рішенням АПУ від " " 20 р. |

|

Термін дії сертифіката Продовжено до " " 20 р. Голова Комісії Завідуючий секретаріатом | |

|

29.05.2003р. Реєстраційний №1215 |

М. П. Реєстраційний № |

Рис. 3.1. Зразок сертифіката аудитора

- документ про сплату за продовження дії сертифіката.

Секретаріатом АПУ розглядаються представлені документи на предмет їх відповідності вимогам Положення про сертифікацію аудиторів і передаються комісіям АПУ для прийняття відповідних рішень.

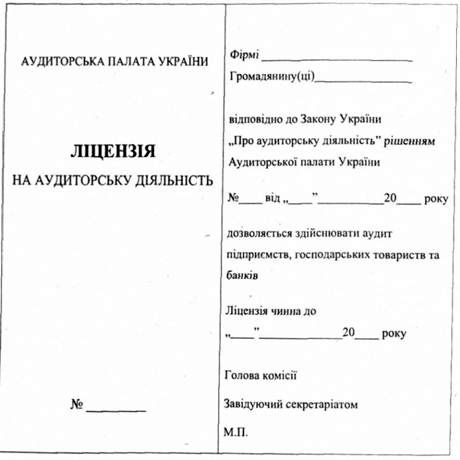

Аудиторські фірми, аудитори мають право займатися аудиторською діяльністю тільки після отримання ліцензії (рис. 3.2).

Ліцензії видаються аудиторській фірмі за умови, що в ній працює хоча б один аудитор та при дотриманні інших вимог Закону України "Про аудиторську діяльність".

Одноосібним аудиторам ліцензії видаються за наявністю у них сертифіката АПУ та документа, що підтверджує їх реєстрацію як підприємця.

Рис. 3.2. Зразок ліцензії АПУ

Для одержання ліцензії до АПУ подається клопотання з такою інформацією:

- прізвище, ім'я та по батькові фізичної особи; 9 найменування аудиторської фірми, якщо ліцензія видається юридичній особі;

- юридична та поштова адреса;

- відомості про сертифікат або сертифікати;

- відомості про всіх засновників аудиторської фірми (прізвище, ім'я, по батькові, серія та № сертифіката, дата видачі і термін його дії, частка у статутному фонді фірми);

- оригінали чи нотаріально завірені копії засновницьких документів та реєстраційного свідоцтва аудиторської фірми, копія платіжного документа про перерахування до державного бюджету плати за ліцензування.

Право на виконання банківського аудиту, аудиту страхових організацій тощо надається аудиторам (аудиторським фірмам) у формі окремої ліцензії.

Якщо у видачі ліцензії відмовлено, аудиторська фірма (окремий аудитор) після усунення зауважень через місяць з дня прийняття рішення про відмову подає до АПУ повторне клопотання про видачу ліцензії.

Обов'язкове ліцензування аудиторської діяльності законодавчо було введене з 1.01.94 р.

Аудиторською палатою України ліцензування аудиторської діяльності може бути анульовано у таких випадках:

- виявлення фактів представлення аудитором недостовірних даних;

- здійснення аудитором чи аудиторською фірмою діяльності, не передбаченої законодавством;

- надання аудитором без дозволу господарюючого суб'єкта даних про діяльність підприємства третім особам;

- вступу в законну силу вироку суду про покарання особи, що займається аудиторською діяльністю;

- неодноразового некваліфікованого проведення аудиторських перевірок або надання аудиторських послуг.

У випадку здійснення аудитором (аудиторською фірмою) аудиторської діяльності без одержання ліцензії встановлюється адміністративне покарання.

Система сертифікації аудиторів в Україні потребує подальшого вдосконалення у напрямі посилення вимог щодо практичних навичок та врахування світового досвіду.

Слід додати, що незрозумілою на сьогодні є процедура повторної сертифікації, яка здійснюється через кожні 5 років. Якщо вважати повторну сертифікацію її підвищенням, то порядок складання іспиту повинен відрізнятися від першого іспиту, що складають аудитори.

Схожі статті

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 3 ЕТИКА АУДИТОРА ТА ВИМОГИ ДО ЙОГО КВАЛІФІКАЦІЇ

3.1. Нормативні вимоги до діяльності аудитора Нормативні вимоги до діяльності аудитора обумовлені основними принципами аудиту. З метою забезпечення...

-

Основи аудиту - Ільіна С. Б. - 3.1. Нормативні вимоги до діяльності аудитора

3.1. Нормативні вимоги до діяльності аудитора Нормативні вимоги до діяльності аудитора обумовлені основними принципами аудиту. З метою забезпечення...

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

Основи аудиту - Ільіна С. Б. - 2.1. Система регулювання аудиторської діяльності в Україні

2.1. Система регулювання аудиторської діяльності в Україні Аудиторська професія є саморегулюючою та незалежною. Це означає, що держава встановлює лише...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 2 ОРГАНІЗАЦІЯ ПРОВЕДЕННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

2.1. Система регулювання аудиторської діяльності в Україні Аудиторська професія є саморегулюючою та незалежною. Це означає, що держава встановлює лише...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 1 ВИНИКНЕННЯ ТА РОЗВИТОК АУДИТУ В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та...

-

Основи аудиту - Ільіна С. Б. - 1.1. Історія виникнення і розвитку аудиту

Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та...

-

Основи аудиту - Ільіна С. Б. - Передмова

Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та...

-

Основи аудиту - Ільіна С. Б. - 2.4. Планування проведення аудиту

Закон України "Про аудиторську діяльність" визначає право замовника на вільний вибір аудитора. Міжнародний досвід залишає право остаточного його вибору...

-

Основи аудиту - Ільіна С. Б. - 2.8.2. Графічний диктант

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.8.1. Тести

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.8. Контрольний блок

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.7. Практичний блок

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.6. Питання для обговорення і самоперевірки

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.3. Порядок укладення договору на проведення аудиту

Закон України "Про аудиторську діяльність" визначає право замовника на вільний вибір аудитора. Міжнародний досвід залишає право остаточного його вибору...

-

Основи аудиту - Ільіна С. Б. - 1.5. Питання для обговорення та самоперевірки

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.7. Контрольний блок

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.6. Практичний блок

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.7.2. Графічний блок

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.7.1. Тести

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.3. Класифікація аудиту

Отже, перш ніж перейти до визначення класифікації аудиту, потрібно детально з'ясувати, що є її предметом. Спираючись на міжнародний досвід, американський...

-

Основи аудиту - Ільіна С. Б. - 2.2. Основні етапи проведення аудиторської перевірки

У процесі розвитку аудиторської діяльності відбувається еволюція методики та техніки аудиту, його переорієнтації із виявлення помилок, зловживань,...

-

Основи аудиту - Ільіна С. Б. - 1.2. Організація і місце аудиту в системі контролю

В країнах з ринковою економікою використовується така схема організації контролю фінансово-господарської діяльності економічних суб'єктів: 1. Постійно...

-

Основи аудиту - Ільіна С. Б. - 2.5. Аудиторський ризик та суттєвість в аудиті

Згідно з міжнародними стандартами аудиту 400 "Оцінка ризику і внутрішній контроль" і 330 "Аудиторські процедури відповідно до оцінених ризиків"...

-

Аудит - Утенкова К. О. - 4. Підготовка і сертифікація аудиторів

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність для здійснення аудиторської діяльності. Сертифікація...

-

Організація і методика аудиту - Кулаковська Л. П. - 2.1. Персонал суб'єктів аудиторської діяльності

Суб'єктами аудиторської діяльності можуть бути аудиторські фірми або аудитори - підприємці, які провадять свою діяльність без створення юридичної особи....

-

Аудиторська діяльність - це безпосередня самостійна, систематична, на власний ризик підприємницька діяльність щодо надання аудиторських послуг із метою...

-

Аудит - Рядська В. В. - 2.2. Основні правові форми підприємницької діяльності в аудиті

Статтею 3 Закону України "Про аудиторську діяльність" визначено, що аудиторська діяльність - це підприємницька діяльність, яка включає організаційне і...

-

Організація і методика аудиту - Кулаковська Л. П. - 1.2. Суб'єкти аудиторської діяльності

Аудиторська діяльність - це один із видів підприємницької діяльності, суб'єктами якої можуть бути як фізичні, так і юридичні особи. Фізичні особи...

-

Становлення і розвиток в Україні ринкової економіки потребує підвищення якості аудиторських послуг, які здійснюються персоналом аудиторських фірм, а саме...

Основи аудиту - Ільіна С. Б. - 3.2. Сертифікація та ліцензування діяльності аудиторів