Основи аудиту - Ільіна С. Б. - РОЗДІЛ 2 ОРГАНІЗАЦІЯ ПРОВЕДЕННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

2.1. Система регулювання аудиторської діяльності в Україні

Аудиторська професія є саморегулюючою та незалежною. Це означає, що держава встановлює лише вимогу здійснення аудиту, а методику та організацію його проведення визначають професійні організації у міжнародних стандартах, положеннях та інструкціях (рис. 2.1).

Рис. 2.1. Суб'єкти регулювання аудиторської діяльності

Отже, однією з найважливіших умов забезпечення незалежності аудитора є саморегулювання. Попри це, за ініціативою держави чи професійних організацій така практика визначена, вона характерна для усіх країн, в яких отримала розвиток аудиторська діяльність.

Звернімося за досвідом до зарубіжних країн. Акт про компанії визначає: в яких випадках необхідний аудит, які форми звітності повинен підтвердити аудитор, критерії такого підтвердження, правильність ведення облікових реєстрів та розкриття інформації в них, рівень відповідальності облікових даних вимогам чинного законодавства, незалежність аудитора та виступає її гарантом.

Таким чином, держава встановлює порядок проведення аудиту, а професійні організації розробляють положення чи Кодекс професійної етики.

До їх обов'язків входить:

- розробка кваліфікаційних вимог до професії аудитора;

- регулювання професійної поведінки з допомогою норм і стандартів практичної діяльності і етики;

- соціальний захист професії.

Правове та нормативне забезпечення регулювання аудиторської діяльності України формується з урахуванням досвіду країн з ринковою економікою.

Нормативне регулювання аудиторської діяльності визначає чотири рівня його системи.

До першого рівня належить Закон України "Про аудиторську діяльність" (див. дод. 1). У ньому визначені засади функціонування професійної громадської організації - Спілки аудиторів України та Аудиторської Палати України, які знайшли свій розвиток у статутах цих організацій (дод. 5; 6). Порівняння функцій цих організацій надано у табл. 2.1.

Таблиця 2.1. Функції професійних організацій аудиторів України

|

Функції організацій аудиторів України |

Аудиторська Палата України (дод. 2) |

Спілка аудиторів України (дод. 3) |

|

1 |

2 |

3 |

|

Методологічна |

Затвердження програм підготовки аудиторів, норм і стандартів аудиту |

Розробка методики та рекомендацій з питань аудиторської діяльності |

|

Інформаційна |

Сприяння виданню нормативних, методичних актів з питань аудиторської діяльності |

Видавництво навчальної, методичної літератури з питань аудиторської діяльності |

|

Кадрова |

Сертифікація |

Участь у навчальній діяльності Та сприяння у підготовці кадрів |

|

Ліцензування |

Ліцензування та проведення Аудиту |

- |

|

Організаційна |

Підготовка пропозицій з Питань розвитку аудиту в Україні, внесення їх на Розгляд, реєстрація фірм та Аудиторів, що налають Самостійно аудиторські Послуги, створення Регіональних відділень та Тимчасових комісій з Питань, що визначає АПУ |

Внесення пропозицій до органів Влади і управління з питань Аудиторської діяльності, Створення регіональних Відділень та тимчасових комісій, Визначення їх повноважень та Здійснення контрольної Діяльності. Розвиток міжнародного Співробітництва та Співробітництва з державними і Громадськими об'єднаннями, Підприємствами і установами На території України та за її Межами |

|

Контрольна |

Розгляд скарг на діяльність Окремих аудиторів, Аудиторських фірм та Застосування стягнень за Неналежне виконання їх Обов'язків |

Сприяння дотриманню Законності і проведенню Профілактики правопорушень Серед членів аудиторських фірм Та аудиторів |

Як видно з табл. 2.1, основними функціями АПУ є ліцензування та сертифікація аудиторської діяльності, а САУ - розробка методики з питань аудиторської діяльності, видавництва навчальної та методичної літератури, створення регіональних відділень та визначення їх повноважень.

З метою виконання зазначених функцій Аудиторська Палата України:

- здійснює методологічне управління аудиторськими палатами і аудиторами;

- веде облік аудиторських організацій і аудиторів;

- розробляє положення та інструкції, які регламентують аудиторську діяльність та кваліфікаційні вимоги до аудиторів і встановлює порядок заняття аудиторською діяльністю;

- організовує складання іспитів та атестацій аудиторів, видачу їм ліцензій;

- затверджує розроблені тарифи на основні види аудиторських послуг;

- здійснює контроль за діяльністю аудиторських фірм;

- готує пропозиції та рекомендації щодо зміни чинного законодавства з питань аудиту; сприяє впровадженню нової техніки і нових інформаційних технологій у сферу аудиторської практики. Аудиторська Палата України створена у 1993 р. Вона нараховує 20

Осіб, 5 є представниками Спілки аудиторів України, 5 - центральних органів державної виконавчої влади (Міністерства фінансів України, Головної державної податкової інспекції України, Національного банку України, Міністерства статистики України, Міністерства юстиції України), 10 - окремі фахівці від навчальних, наукових та інших організацій.

Загальні положення щодо сертифікації та ліцензування були викладені у Законі України "Про аудиторську діяльність" та деталізовані у положеннях АПУ.

Другий рівень системи нормативного регулювання аудиторської діяльності представлений міжнародними стандартами.

До третього рівня відносять внутрішні стандарти (нормативи), що регулюють аудит, але мають допоміжне значення. Вони сприяють реалізації вимог нормативів, розробці заходів та раціональних способів організації аудиторської діяльності, забезпечують єдиний підхід до аудиторської перевірки.

До четвертого рівня нормативно-правового регулювання аудиторської діяльності належить інформація з внутрішньофірмового контролю за якістю аудиту.

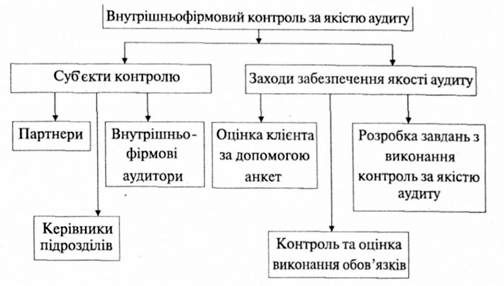

Суб'єкти внутрішньофірмового контролю повинні надати умови для забезпечення заходів якості аудиту (рис. 2.2).

Рис. 2.2. Внутрішньофірмовий контроль за якістю аудиту суб'єктами фінансово-господарської діяльності

Інформація четвертого рівня системи регулювання включає такі етапи перевірки:

- вивчення господарсько-правового статусу підприємства;

- аудит якості стану дебіторської та кредиторської заборгованості;

- контроль за юридичним оформленням відносин з працівниками у сфері товарно-матеріальних цінностей і коштів та трудових відносин між суб'єктами підприємницької діяльності;

- аналіз загального стану документів оперативного управління діяльністю підприємства, оцінку рівня управлінського діловодства на підприємстві.

Таким чином, взаємозв'язок чотирьох рівнів системи нормативно-правового регулювання аудиторської діяльності сприяє забезпеченню здійснення аудиту на підприємствах України.

Схожі статті

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 1 ВИНИКНЕННЯ ТА РОЗВИТОК АУДИТУ В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та...

-

Основи аудиту - Ільіна С. Б. - 1.2. Організація і місце аудиту в системі контролю

В країнах з ринковою економікою використовується така схема організації контролю фінансово-господарської діяльності економічних суб'єктів: 1. Постійно...

-

Основи аудиту - Ільіна С. Б. - 1.1. Історія виникнення і розвитку аудиту

Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та...

-

Основи аудиту - Ільіна С. Б. - Передмова

Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та...

-

Основи аудиту - Ільіна С. Б. - 1.3. Класифікація аудиту

Отже, перш ніж перейти до визначення класифікації аудиту, потрібно детально з'ясувати, що є її предметом. Спираючись на міжнародний досвід, американський...

-

Основи аудиту - Ільіна С. Б. - 1.7.2. Графічний блок

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.7.1. Тести

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.7. Контрольний блок

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.6. Практичний блок

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Основи аудиту - Ільіна С. Б. - 1.5. Питання для обговорення та самоперевірки

1. Яка держава вважається батьківщиною законодавства з аудиту? 2. В якому році на Україні створено Аудиторську Палату України? 3. В якому році введені...

-

Організація і методика аудиту - Кулаковська Л. П. - 2.1. Персонал суб'єктів аудиторської діяльності

Суб'єктами аудиторської діяльності можуть бути аудиторські фірми або аудитори - підприємці, які провадять свою діяльність без створення юридичної особи....

-

Організація і методика аудиту - Кулаковська Л. П. - 1.2. Суб'єкти аудиторської діяльності

Аудиторська діяльність - це один із видів підприємницької діяльності, суб'єктами якої можуть бути як фізичні, так і юридичні особи. Фізичні особи...

-

Аудиторська діяльність - це безпосередня самостійна, систематична, на власний ризик підприємницька діяльність щодо надання аудиторських послуг із метою...

-

Аудит - Утенкова К. О. - Тема 2. Організація аудиторської діяльності в Україні

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Професійна етика - Бралатан В. П. - 2.1. Основи діяльності та функції Аудиторської палати України

2.1. Основи діяльності та функції Аудиторської палати України 2.2. Міжнародна федерація бухгалтерів 2.2.1. Мета, завдання та структура МФБ 2.2.2. Послуги...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 1. СУТНІСТЬ І ПРЕДМЕТ АУДИТУ

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Аудит - Утенкова К. О. - 1. Сутність аудиторської діяльності

1. Сутність аудиторської діяльності Згідно зі ст. З Закону України "Про аудиторську діяльність", аудиторська діяльність - це підприємницька діяльність,...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Права аудиторів і аудиторських фірм: - самостійно визначати форми і методи аудиту на підставі чинного законодавства, наявних норм і стандартів, умов...

-

Організація і методика аудиту - Кулаковська Л. П. - Обов'язки суб'єктів аудиторської діяльності

Права аудиторів і аудиторських фірм: - самостійно визначати форми і методи аудиту на підставі чинного законодавства, наявних норм і стандартів, умов...

-

Організація і методика аудиту - Кулаковська Л. П. - Порядок формування АПУ

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - Аудиторська палата України

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - Спілка аудиторів України

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - Управління аудиторською діяльністю в Україні

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - 1.3. Управління аудиторською діяльністю

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

1.1. Сутність підприємницької діяльності та її роль у формуванні ринкових відносин Підприємництво являє собою економічну діяльність, яка сприяє одержанню...

-

Організація і методика аудиту - Кулаковська Л. П. - Право суб'єктів аудиторської діяльності

Права аудиторів і аудиторських фірм: - самостійно визначати форми і методи аудиту на підставі чинного законодавства, наявних норм і стандартів, умов...

-

Організація і методика аудиту - Кулаковська Л. П. - ТЕМА І. АУДИТОРСЬКА ДІЯЛЬНІСТЬ В УКРАЇНІ

Вивчивши цю тему, Ви повинні знати: - поняття аудиторської діяльності; - основні нормативні документи, що визначають головні засади аудиторської...

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 2 ОРГАНІЗАЦІЯ ПРОВЕДЕННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ