Облік у зарубіжних країнах - Губачова О. М. - 2. Грошовий вимір (Money measurement)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До початку нашої ери гроші стали мовою комерції та розрахунків, складається звітність у грошовому виразі. Так сформувалася бухгалтерська традиція відображати господарські операції у грошовому вимірі. Не дивно, що сьогодні бухгалтерська інформація відображає історичну практику висвітлення лише тих фактів господарського життя, які мають грошове вираження. Таким чином, якщо об'єкт не має грошового вираження, він не може бути включений до облікової сукупності. Тобто принцип грошового вимірювання встановлює абсолютну межу для інформації, що має бути відібрана та виміряна бухгалтерами і, відповідно, обмежує інформацію, яку бухгалтери можуть повідомити про дане підприємство.

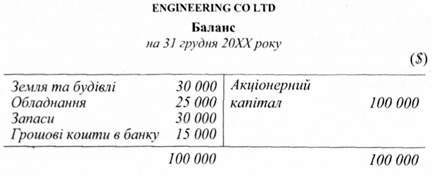

Приклад. Компанія Engineering Co Ltd спеціалізується на випуску обладнання для шахт. Баланс компанії на 31 грудня 20ХХр. має такий вигляд:

До речі, відомо, що компанія-конкурент розробила краще обладнання, яке призведе до втрат Engineering Co Ltd. частини ринку збуту. Крім того, управляючий компанією хворіє, менеджер по виробництву і бухгалтер конфліктують між собою, робітники висловлюють протести проти погіршення умов праці. Будівлі компанії потребують ремонту, обладнання старе, а тому виникають значні витрати, пов'язані з його налагодженням. Ця ситуація свідчить, що для акціонерів важлива не тільки та інформація, яка відображена у Балансі, а й інша, не доведена. Вона могла б характеризувати дійсний стан фірми. Але бухгалтер не може виміряти цю інформацію, подано її у грошовому вираженні і довести до акціонерів, хоча ці факти могли б пояснити незадовільні показники прибутку.

Таким чином, той, хто читає фінансову звітність, не повинен очікувати, що всі важливі відомості, що стосуються діяльності компанії, будуть розкриті. Велике значення для правильної оцінки дійсного стану справ компанії має внутрішня інформація. Одна з найголовніших проблем бухгалтерського обліку сьогодні - знайти засоби для розширення обсягу корисної інформації і підвищення її якості.

Перевага інформації у грошовому вимірі полягає у тому, що:

1) її може зрозуміти будь-який користувач, навіть не фахівець;

2) вона є свідчення оцінених прав і зобов'язань компанії;

3) використовується як основа для надання фінансової інформації акціонерам, інвесторам та іншим користувачам.

3. Функціонуюче підприємство (Going concern)

Оцінка активів, що використовуються на підприємстві, грунтується на припущенні, що підприємство є функціонуючим, а не перебуває на межі припинення діяльності. Цей принцип є дійсно важливим, оскільки більшість активів оцінюється згідно з їх використанням, але у випадку, якщо фірма припинить свою діяльність, вартість, яка могла б бути одержана за ці активи при їх продажу, була б значно нижчою за їх балансову вартість.

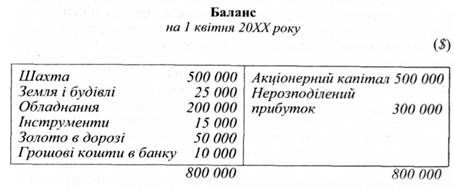

Приклад. Золотодобувна компанія в Зімбабве існує вже багато років.

Золотодобувна компанія

Шахта була побудована за рахунок випущених акцій. Якщо все золото буде вичерпано, то вартість шахти дорівнюватиме нулю. Тому при реалізації або ліквідації цього підприємства акціонери не зможуть отримати навіть невеликої частки вкладених інвестицій. Принцип функціонуючого підприємства вказує на необхідність співвідношення вартості активів з можливим одержанням прибутку.

Схожі статті

-

Облік у зарубіжних країнах - Губачова О. М. - 3. Функціонуюче підприємство (Going concern)

Торгівля і бухгалтерський облік існували ще до винаходу грошей. їх поява, як загального еквіваленту, відіграла значну роль у розвитку торгівлі. До...

-

Облік у зарубіжних країнах - Губачова О. М. - 1. Автономність компанії (Entity)

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.3. Загальноприйняті принципи бухгалтерського обліку

Бухгалтерський облік у зарубіжних країнах базується на основних принципах, які були вироблені світовою практикою бухгалтерського обліку. Принципи - це...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 4. Собівартість (Cost)

Активи підприємства містять у собі грошові кошти, землю, будівлі, машини та інше майно, а також майнові права. Згідно з принципом собівартості, вони...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Різні користувачі бухгалтерської інформації потребують різного ступеня її деталізації. Вимоги управлінців набагато конкретніші, ніж зовнішніх...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Зміни, що відбувалися у сфері бухгалтерського обліку під впливом соціально-економічного розвитку суспільства, вимагали створення організацій, які б...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

Облік у зарубіжних країнах - Губачова О. М. - 2. Грошовий вимір (Money measurement)