Облік і аудит у банках - Васюренко О. В. - Розділ 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ

11.1. Структура капіталу банку і вимоги до його відображення у фінансовій звітності.

11.2. Характеристика рахунків, призначених для обліку капіталу.

11.3. Облік операцій з формування капіталу.

11.4. Облік операцій з власними акціями при їх викупі та перепродажу.

11.5. Облік результатів поточного року та розподілу прибутку.

11.6. Облік нарахування і виплати дивідендів.

11.7. Облік інших джерел капіталу банку.

Вивчивши цю тему, ви зможете:

1. Визначити структуру капіталу банку та вимоги Положень (стандартів) бухгалтерського обліку до відображення капіталу в балансі банку.

2. Здійснити облікові процедури формування статутного капіталу за рахунок внесків акціонерів.

3. Визначити інші джерела капіталу та їх роль у банківському капіталі.

4. Здійснити облікові процедури формування капіталу за рахунок інших джерел.

5. Пояснити особливості нарахування та обліку дивідендів.

6. Здійснити облікові процедури формування та розподілу прибутку.

7. Пояснити особливості переоцінки активів, їх обліку та врахування у капіталі банку.

11.1. Структура капіталу банку і вимоги до його відображення у фінансовій звітності

В основі бухгалтерського обліку лежить принцип збалансованості:

Активи = Зобов'язання + Капітал (А = З + К).

З цієї формули видно, що частина активів покривається капіталом власників, і якась частина капіталу надається власникам (акціонерам) банку як при створенні, так і в подальшому при збільшенні розміру статутного капіталу, а інша частина капіталу створюється в процесі діяльності банку.

Капітал банку - це залишковий інтерес в активах банку після вирахування його зобов'язань. Відповідно до ст. 30 Закону України "Про банки і банківську діяльність" капітал банку включає:

1) основний капітал;

2) додатковий капітал.

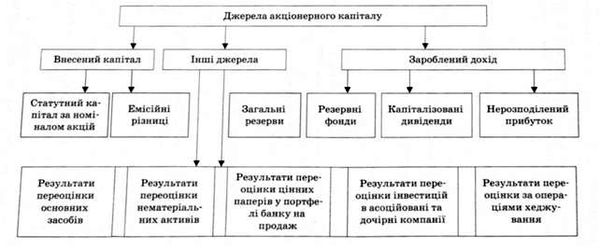

Основний капітал банку включає сплачений і зареєстрований статутний капітал та розкриті резерви, створені або збільшені за рахунок прибутку, надбавок до номінальної вартості акцій і додаткових внесків акціонерів у капітал, загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік (рис. 11.1).

Бухгалтерський облік акціонерного капіталу грунтується на концепції джерел капіталу, згідно з якою капітал власників відображають на різних рахунках розділу "Статутний капітал та інші фонди банку".

Для обліку капіталу відповідно до його складових (джерел) використовуються рахунки 5-го класу Плану рахунків бухгалтерського обліку банків України.

11.2. Характеристика рахунків, призначених для обліку капіталу

Капітал банку обліковується у 5-му класі Плану рахунків, який складається з двох розділів:

50 Статутний капітал та інші фонди банку

51 Результати переоцінки

Група 500 "Статутний капітал" включає рахунки:

5000 П Зареєстрований статутний капітал банку

5001 КП Несплачений зареєстрований статутний капітал банку

5002 КП Власні акції (частки, паї), що викуплені в акціонерів (учасників)

5003 П Дивіденди, що спрямовані на збільшення статутного капіталу

Залишки за рахунками 5001 та 5002 зменшують залишок за рахунком 5000, завдяки чому банківський баланс завжди дає реальну картину щодо суми сплаченого зареєстрованого статутного капіталу.

Приклад

Залишок за рахунком 5000 (П) становить 55,5 млн грн.

Залишок за рахунком 5001 (КП) становить 3 млн грн.

Отже, сума сплаченого зареєстрованого статутного капіталу становить 52,5 млн грн.

Група 501 "Емісійні різниці" має рахунок з такою ж назвою, призначений для обліку різниць понад номінал акцій, з якими акції можуть реалізуватись акціонерам.

Рахунки групи 502 "Загальні резерви банку" призначені для обліку резервів, що створюються за рахунок прибутку.

За рахунками групи 503 "Результати минулих років" обліковується нерозподілений прибуток, зароблений банком (рахунок 5030) та непокриті збитки минулих років (рахунок 5031).

Рахунки групи 504 "Результати звітного року, що очікують затвердження призначені для обліку прибутку та збитку, за звітний рік до його затвердження зборами акціонерів і розподілу

Рахунки розділу 51 групи 510 призначені для обліку результатів переоцінки основних засобів (рахунок 5100), нематеріальних активів (рахунок 5101).

Слід звернути увагу на те, що рахунки 5-го класу пасивні, за винятком: 5001, 5002 (контрпасивні), 5031, 5041 (активні).

За пасивними рахунками обліковуються складові банківського капіталу: статутний капітал, емісійні різниці, резерви, результати переоцінки, прибутки.

Контрпасивні рахунки, зменшуючи вартість відповідного пасиву, показують його реальну вартість: так, несплачений капітал показує, що не всі зареєстровані акції реалізовані, наявність власних акцій, викуплених у акціонерів, також свідчить про те, що фактично акцій реалізовано менше, ніж зареєстровано.

За активними рахунками обліковуються негативні фінансові результати діяльності банку - збиток минулих років чи збиток звітного року, оскільки вони зменшують капітал.

Рахунки цього класу можуть кореспондувати з дебіторами, кредиторами та рахунками грошових коштів лише у разі сплати дивідендів та внесків акціонерів. У всіх інших випадках рахунки 5-го класу кореспондують між собою.

Схожі статті

-

Система обліку складається із взаємопов'язаних підсистем, кожна з яких має свої завдання, функції і способи утворення інформації відповідно до запитів...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Безготівкові розрахунки - це перерахування банками певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками...

-

Облік і аудит у банках - Васюренко О. В. - 2.7. Облік коштів на кореспондентських рахунках

Міжбанківські розрахунки - система здійснення і регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають між банківськими установами в...

-

Облік і аудит у банках - Васюренко О. В. - 1.11. Бухгалтерський облік за принципом нарахування

Для підготовки фінансової звітності бухгалтерський облік має вестися за принципом нарахування, який передбачає, що всі завершені операції реєструються...

-

Нестандартна дебіторська заборгованість може бути визнана сумнівною та безнадійною. Сумнівна заборгованість - заборгованість, за якою в банку є сумнів...

-

Для відображення в бухгалтерському обліку операцій банків в іноземній валюті та банківських металах використовуються такі балансові та позабалансові...

-

Облік і аудит у банках - Васюренко О. В. - 5.1. Організація обліку кредитних операцій

5.1. Організація обліку кредитних операцій. 5.2. Бухгалтерський облік кредитів, наданих клієнтам банку. 5.3. Відображення в бухгалтерському обліку...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 5. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Організація обліку кредитних операцій. 5.2. Бухгалтерський облік кредитів, наданих клієнтам банку. 5.3. Відображення в бухгалтерському обліку...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків. План рахунків - це систематизований перелік рахунків бухгалтерського...

-

Облік і аудит у банках - Васюренко О. В. - 2.2. Особливості обліку касових операцій

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - 9.4. Бухгалтерський облік валютообмінних операцій банків

Операції з готівковою іноземною валютою здійснюються операційними касами банків та обмінними пунктами. Для здійснення операцій касовим працівникам...

-

Процентні доходи і витрати - це доходи і витрати, які обчислюються пропорційно часу і сумі активу або зобов'язання. Визнані банком проценти за кредитами...

-

Інвентаризація здійснюється для встановлення і приведення у відповідність даних бухгалтерського обліку з фактичною наявністю основних засобів....

-

Інвентаризація здійснюється для встановлення і приведення у відповідність даних бухгалтерського обліку з фактичною наявністю основних засобів....

-

Облік і аудит у банках - Васюренко О. В. - 5.4. Особливості обліку окремих кредитних операцій

Міжбанківські кредити використовуються банками як засіб взаємокредитування для підтримання ліквідності й платоспроможності банку, виконання вимог...

-

Міжбанківські кредити використовуються банками як засіб взаємокредитування для підтримання ліквідності й платоспроможності банку, виконання вимог...

-

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 2. ОБЛІК НАЯВНИХ КОШТІВ БАНКУ

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Пластикові платіжні картки використовуються для оплати товарів, послуг та одержання готівки з рахунку представниками юридичних осіб та фізичними особами....

-

Облік і аудит у банках - Васюренко О. В. - 1.4. Облікова політика банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Залучення коштів на депозит здійснюється за процентною ставкою, що визначається депозитним договором. Для розрахунку нарахованих процентів банки можуть...

-

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Облік і аудит у банках - Васюренко О. В. - 1.3. Огляд фінансових звітів банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Кредиторська заборгованість за операціями з банками. Суми кредиторської заборгованості за операціями з банками обліковуються за балансовими рахунками:...

-

Дебіторська заборгованість за операціями з банками. Суми дебіторської заборгованості за операціями з банками обліковуються за балансовими рахунками...

-

10.1. Правила обліку дебіторської та кредиторської заборгованості банку. 10.2. Структура та відображення в бухгалтерському обліку дебіторської...

-

10.1. Правила обліку дебіторської та кредиторської заборгованості банку. 10.2. Структура та відображення в бухгалтерському обліку дебіторської...

Облік і аудит у банках - Васюренко О. В. - Розділ 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ