Облік і аудит у банках - Васюренко О. В. - 2.7. Облік коштів на кореспондентських рахунках

Міжбанківські розрахунки - система здійснення і регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають між банківськими установами в процесі їх діяльності.

Електронні міжбанківські розрахунки - розрахунки із застосуванням електронних засобів приймання, передачі, оброблення та захисту інформації.

Система міжбанківських розрахунків, регламент, облікові процедури регулюються Інструкцією про міжбанківський переказ коштів в Україні в національній валюті.

Міжбанківські розрахунки можуть здійснюватися:

- через систему електронних платежів Національного банку;

- власну внутрішньобанківську систему;

- прямі кореспондентські відносини між банками.

Система електронних платежів Національного банку України (СЕП) - державна банківська платіжна система, що забезпечує проведення міжбанківського переказу через кореспондентські рахунки банків у Національному банку із застосуванням електронних засобів приймання, оброблення, передавання та захисту інформації у файловому режимі або режимі реального часу.

Внутрішньобанківська платіжна система (ВПС) - програмно-технічний комплекс із власними засобами захисту інформації, який експлуатується банком або об'єднанням банків і здійснює платіжний обіг між установами цього банку (об'єднання).

У разі проведення міжбанківських розрахунків через прямі кореспондентські відносини банк відкриває кореспондентський рахунок в іншому банку, який здійснює банківські операції за його дорученням на підставі укладеної між ними кореспондентської угоди.

Кореспондентський рахунок - це рахунок, який відкривається одним банком іншому банку для здійснення міжбанківського переказу коштів.

Відкриття кореспондентського рахунку територіальним управлінням здійснюється на підставі укладеного договору про кореспондентський рахунок у Національному банку України та за умови правильно оформлених документів, передбачених Інструкцією про міжбанківський переказ коштів в Україні.

Одночасно з відкриттям кореспондентського рахунку банку - учаснику системи електронних платежів відкривається технічний кореспондентський рахунок у регіональній розрахунковій палаті, через який безпосередньо забезпечується здійснення міжбанківських розрахунків.

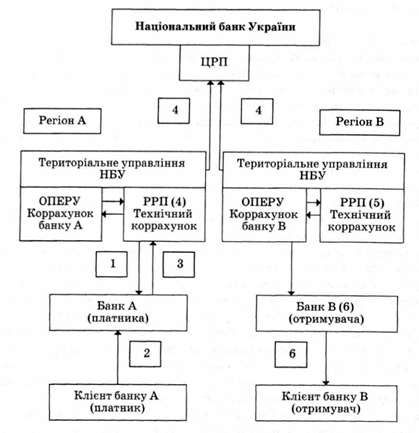

Порядок проведення міжбанківських розрахунків показано на рис. 2.4.

У системі електронних платежів здійснюються приймання, передача електронних розрахункових документів, підтверджується їх отримання (квитування), ведення технічних, кореспондентських (субкореспондентських) рахунків учасників системи електронних платежів та надання інформації про стан міжбанківських розрахунків.

Електронні розрахункові документи обробляються в порядку черговості надходження до системи. Переданий і прийнятий до системи електронний розрахунковий документ не підлягає скасуванню засобами системи.

Єдиним джерелом надходження електронних розрахункових документів у систему електронних платежів є програмний комплекс "Операційний день банку" банківських установ.

Формати електронних розрахункових документів та службових повідомлень системи електронних платежів, їх структура та технологія обміну інформацією між програмним комплексом "Операційний день банку" і системою електронних платежів регламентуються Національним банком України. Електронні розрахункові документи і службові повідомлення системи електронних платежів захищаються, передаються та приймаються лише з використанням програмно-апаратних засобів, затверджених і наданих Національним банком.

Рис. 2.4. Проведення міжбанківських розрахунків через систему електронних платежів та їх відображення в обліку комерційного банку

На початку робочого дня регіональні розрахункові палати отримують від відповідних територіальних управлінь Національного банку інформацію про стан кореспондентських рахунків банківських установ і надають цю інформацію власникам рахунків. Відправлені та отримані електронні розрахункові документи відображаються на технічних кореспондентських рахунках банківських установ у регіональній розрахунковій палаті. Інформація про стан цих рахунків надається учасникам розрахунків протягом дня з періодичністю, що визначається діючою технологією системи електронних платежів. Відповідні засоби в регіональній розрахунковій палаті забезпечують максимальне наближення значення технічного кореспондентського рахунку до реального. Наприкінці дня результати розрахунків за поточний робочий день відображаються на кореспондентських (субкореспондентських) рахунках банків у територіальних управліннях Національного банку.

У банку одержувача розрахункові документи для кожного клієнта оформляються у вигляді паперового документа під назвою "Реєстр електронних розрахункових документів", який завіряється підписом і штампом банку. Реєстр замінює паперові документи, що підтверджують зарахування коштів на рахунок клієнта.

Банк (установа) зобов'язаний здійснювати оброблення всіх електронних розрахункових документів у день одержання від системи електронних платежів у порядку черговості їх надходження і незалежно від змісту.

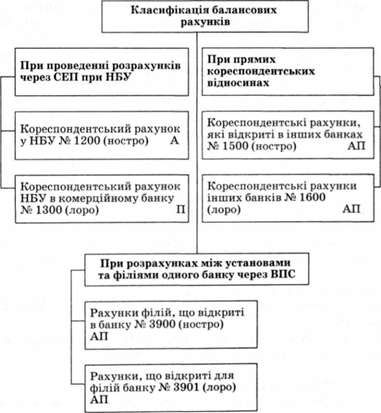

Рахунки, призначені для обліку міжбанківських розрахунків, представлені схемою (рис. 2.5).

Рис. 2.5. Класифікація балансових рахунків, призначених для обліку міжбанківських розрахунків

Міжбанківські розрахунки в СЕП відображаються в балансі банку так.

Перерахування коштів з поточних чи інших рахунків банку А на рахунки отримувачів у банку Б:

Д-т Поточні або інші зазначені рахунки платника

К-т 1200 Коррахунок банку платника А

Зарахування на поточні чи інші рахунки в банку Б:

Д-т 1200 Коррахунок банку отримувача Б

К-т Поточні або інші зазначені рахунки отримувачів коштів

Прямі кореспондентські відносини виникають здебільшого між банками - резидентами України та нерезидентами.

За економічним змістом операції, що проводяться за прямими кореспондентськими рахунками між установами банків у межах України, та між установами банків, які розташовані на території України, та зарубіжними банками, мають однаковий характер. Однак є різний порядок їх регулювання Національним банком України та органами державного управління.

Відповідно до мультивалютного принципу бухгалтерських рахунків однакові за змістом операції, незалежно від того, чи виконуються вони в іноземній валюті, чи в гривнях, відображаються за однією групою рахунків. Коррахунки "лоро" і "ностро" можуть відкриватися як в іноземній, так і в національній валюті.

Для обліку розрахунків зі своїми установами на балансі головного банку ведеться рахунок 3901 (АП) "Рахунки, що відкриті для філій банку". У випадку, коли установа є відокремленим підрозділом, який складає баланс, на її балансі відкривається рахунок 3900 (АП) "Рахунки філій, що відкриті в банку".

Призначенням рахунків 3900 та 3901 є облік розрахунків у національній або іноземній валюті між установами, підвідомчими одному банку.

Рахунок 3900 (активно-пасивний)

За дебетом проводяться суми, що надходять на користь установи банку та його клієнтів.

За кредитом проводяться суми, які списуються згідно з дорученням банку за його операціями та операціями його клієнтів.

Рахунок 3901 (активно-пасивний)

За дебетом проводяться суми, які списуються згідно з дорученням установи банку чи її клієнтів.

За кредитом проводяться суми, що надходять на користь банку та його клієнтів (установи банку в головному КБ).

Приклад

На поточний рахунок клієнта філії банку "Синтез" надійшли кошти з поточного рахунку клієнта філії банку "Авізо".

|

Банк "Синтез" |

Банк "Авізо" |

|

Д-ТІ200 |

Д-т3901 |

|

К-т 3901 |

К-ТІ200 |

|

Філія банку "Синтез" |

Філія банку "Авізо" |

|

Д-т 3900 |

Д-т 2600 |

|

К-т 2600 |

К-т 3900 |

Кожній установі банку відкриваються аналітичні рахунки на рахунках 3900 і 3901 для обліку операцій у національній валюті та інших валютах.

Запитання і завдання для самоконтролю

1. Що включає поняття "грошові кошти"?

2. Дайте характеристику рахунків, призначених для обліку готівкових коштів.

3. Визначте порядок здійснення прибуткових касових операцій.

4. Які прибуткові касові документи ви знаєте? Вкажіть сферу використання кожного з них.

5. Які видаткові касові документи ви знаєте? Вкажіть сферу використання кожного з них.

6. Визначте облік прибуткових та видаткових касових операцій.

7. Визначте облікові процедури з отримання банками підкріплень готівкою.

8. Визначте облікові процедури зі здавання банками готівки до територіальних управлінь Національного банку України.

9. Визначте облік операцій з інкасування виторгу.

10. Визначте сутність та призначення ревізій.

11. Визначте порядок обліку нестач та надлишків грошової готівки.

12. Визначте рахунки, призначені для обліку безготівкових грошових коштів та охарактеризуйте їх.

13. Поясніть схему здійснення міжбанківського переказу грошей через СЕП.

14. Назвіть та охарактеризуйте рахунки, призначені для обліку розрахунків між установами одного банку.

Схожі статті

-

Облік і аудит у банках - Васюренко О. В. - 2.2. Особливості обліку касових операцій

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 2. ОБЛІК НАЯВНИХ КОШТІВ БАНКУ

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Усі банківські операції документально підтверджуються. Документи, які засвідчують операції, називають первинними. Сукупність документів, на підставі яких...

-

Облік і аудит у банках - Васюренко О. В. - 1.6. Документування банківських операцій

Усі банківські операції документально підтверджуються. Документи, які засвідчують операції, називають первинними. Сукупність документів, на підставі яких...

-

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків. План рахунків - це систематизований перелік рахунків бухгалтерського...

-

Облік і аудит у банках - Васюренко О. В. - 1.5. Організація операційної діяльності у банках

Базою бухгалтерського обліку в банках є операційна діяльність банків. Операційна діяльність банку організується відповідно до Положення про організацію...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Облік і аудит у банках - Васюренко О. В. - 1.11. Бухгалтерський облік за принципом нарахування

Для підготовки фінансової звітності бухгалтерський облік має вестися за принципом нарахування, який передбачає, що всі завершені операції реєструються...

-

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Облік і аудит у банках - Васюренко О. В. - 1.9. Регістри синтетичного та аналітичного обліку

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Облік і аудит у банках - Васюренко О. В. - 1.4. Облікова політика банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Облік і аудит у банках - Васюренко О. В. - 1.3. Огляд фінансових звітів банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Система обліку складається із взаємопов'язаних підсистем, кожна з яких має свої завдання, функції і способи утворення інформації відповідно до запитів...

-

Облік і аудит у банках - Васюренко О. В. - ПЕРЕДМОВА

Для досягнення Україною бажаного рівня розвитку економіки необхідне створення ефективного банківського сектору. Тому закономірним було проведення в...

-

Облік і аудит у банках - Васюренко О. В. - 2.4. Забезпечення схоронності грошей і цінностей

Підкріплення операційної каси банківської установи проводиться із оборотної каси територіального управління Національного банку України за грошовим чеком...

-

Ревізія грошових білетів, монет та інших цінностей, які зберігаються у грошових сховищах і касах установ банків, а також перевірка порядку їх зберігання...

-

Облік і аудит у банках - Васюренко О. В. - 2.5. Ревізія цінностей

Ревізія грошових білетів, монет та інших цінностей, які зберігаються у грошових сховищах і касах установ банків, а також перевірка порядку їх зберігання...

-

Підкріплення операційної каси банківської установи проводиться із оборотної каси територіального управління Національного банку України за грошовим чеком...

-

Внутрішній контроль означає такі дії та процедури, які призначені для збереження грошових коштів банку. Ефективні дії з внутрішнього контролю за...

-

Фінансовий облік у банках - Табачук Г. П. - Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України Грошові кошти - це найліквідніші...

-

Джерелами ревізії операцій на рахунках у банку є: O витяги банків з відповідних рахунків із додатками, які є підставою для проведення...

-

Кореспондентський рахунок - це рахунок одного банку, відкритий в іншому банку для здійснення взаємних розрахунків. Для банку кореспондентський рахунок...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Відкриття та функціонування кореспондентських рахунків банків - резидентів та нерезидентів в іноземній валюті та кореспондентських рахунків...

-

Кореспондентські рахунки в гривнях використовуються для здійснення резидентами розрахунків за експортно-імпортними операціями з нерезидентами. Не можуть...

-

Фінансовий облік - Сук Л. К. - Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ

2.1. Використання готівкових грошей Засоби підприємства перебувають у безперервному кругообігу: із грошової форми вони переходять у матеріальну, потім у...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України Грошові кошти - це найліквідніші...

Облік і аудит у банках - Васюренко О. В. - 2.7. Облік коштів на кореспондентських рахунках