Митна справа - Дубініна А. А. - 3.5.2. Контроль за доставкою товарїв, що вивозяться з митної території України

Для здійснення контролю за доставкою вантажів, що вивозяться з митної території України (напрямок переміщення експорт) та переміщуються з метою експорту, реекспорту, тимчасового вивезення або переробки за межами митної території України, використовуються ВМД типу "експорт" та її електронна копія. До графи 50 експортної ВМД декларантом вносяться відомості про особу, що приймає задекларовані товари до перевезення та бере зобов'язання щодо доставки цих товарів у митницю призначення. На зворотному боці ВМД вчиняється друкований напис такого змісту: "Я, (прізвище, ім'я та по-батькові, номер і серія паспорта), ознайомлений зі змістом статей 331, 332, 336, 337, 338 МКУ і зобов'язуюсь доставити задекларовані товари в митницю призначення в установлений строк".

Особа, що приймає задекларовані товари до перевезення та бере зобов' язання щодо доставки цих товарів у митницю призначення, ознайомлюється зі змістом зазначених статей МКУ та підписує усі примірники ВМД. Зобов'язання і підпис засвідчуються відбитком особистої номерної печатки посадової особи митниці відправлення.

Митниця відправлення протягом чотирьох годин після завершення митного оформлення експорту товарів повинна передати інформацію за цією ВМД до ЄАІС ДМСУ засобами електронного зв'язку. Аркуш ВМД ("примірник для митниці") разом з іншими товаросупровідними документами, усі примірники яких засвідчуються відбитками особистої номерної печатки посадової особи митниці відправлення, що здійснював митне оформлення експорту, видається на руки уповноваженій особі перевізника чи відправника товарів для доставки у пункт пропуску через державний кордон митниці призначення.

При надходженні експортного вантажу у пункт пропуску через державний кордон митниці призначення у визначений митницею відправлення строк доставки (або раніше), посадова особа цієї митниці перевіряє відповідність вантажу відомостям про нього, зазначеним в електронній копії експортної ВМД, проставляє у товаросупровідних документах та на аркуші ВМД штамп "Під митним контролем". Інформація про надходження експортних товарів до структурного підрозділу митниці призначення, розташованого в пункті пропуску через державний кордон, передається в оперативному режимі до ЄАІС ДМСУ. Одразу ж після надходження експортного вантажу в митницю призначення він береться під контроль цієї митниці. Будь-які операції з ним можуть бути здійснені тільки з дозволу та під контролем митниці призначення. Відповідальність за збереження та недоторканість вантажу перед митницею призначення несуть:

O при перевезеннях автомобільним транспортом - перевізник;

O при перевезеннях залізничним транспортом - начальник прикордонної залізничної станції;

O при переміщенні морським, річковим та повітряним транспортом - начальник порту;

O у разі розміщення товарів на складах (в терміналах) - керівник цього складу (термінала).

Вантаж перебуває під митним контролем митниці призначення до моменту фактичного вивезення за межі митної території України.

Пропуск експортного вантажу за межі митної території України здійснюється тільки після звіряння відомостей, зазначених в електронній копії відповідної ВМД, з відомостями у товаросупровідних документах та після перевірки (за рішенням митниці) фактичної наявності, кількості, номенклатури і стану товарів. Пропуск товарів через митний кордон України здійснюється у кількості, що не перевищує кількості товарів, зазначеної у ВМД. У аркуші цієї ВМД проставляється відбиток особистої номерної печатки посадової особи митниці призначення та вчиняється запис "Вантаж пропущено".

Четвертий аркуш ВМД зберігається протягом установленого строку в справах митниці призначення. Одразу ж після здійснення пропуску вантажу за межі митної території України посадова особа митниці для зняття цього експортного відправлення з контролю передає в оперативному режимі до ЄАІС ДМСУ інформацію про пропуск вантажу, а саме:

O номер посвідчення та номер особистої номерної печатки посадової особи, що здійснював митне оформлення і пропуск цього вантажу;

O дату і час перетину митного кордону;

O вид, тип та номер транспортного засобу, яким переміщувався цей вантаж; відомості про перевізника;

O фактичну кількість товарів, які переміщуються, у додаткових одиницях виміру, а за їх відсутності - в основних одиницях виміру, за винятком тієї частини товарів, що не буде пропущена за межі митної території України внаслідок дії певних обставин.

При частинному надходженні експортного вантажу в митницю призначення, зокрема при подрібненні партії товарів, що перевозяться залізничним транспортом (декількома транспортними засобами), ведеться облік фактичного вивезення за межі митної території України товарів, що входять до складу задекларованої в одній ВМД партії. Для цього на зворотному боці четвертого основного аркуша ВМД, вилученого під час митного оформлення першої частини експортного відправлення, посадовою

Особою митниці призначення вчиняється запис: "Вивезено_______

(кількість дата і № накладної)_____(залишок квоти) підпис посадової

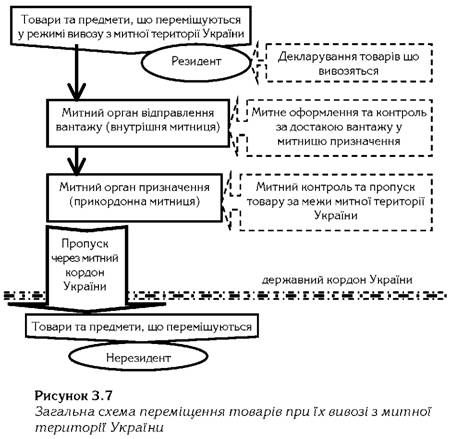

Особи". Такий запис обов'язково засвідчується відбитком особистої номерної печатки посадової особи, що проводив митне оформлення. Загальна схема переміщення товарів при їх вивозі з митної території України наведена на рис. 3.7.

У разі частинного надходження товарів, що входять до складу задекларованої в одній ВМД партії, митниця призначення здійснює пропуск за межі митної території України та облік кожної частини подрібненої партії товарів до вивезення всієї партії у повному обсязі, за винятком тієї частини партії, яка потрапила під дію надзвичайних або невідворотних обставин і подій та якій відповідним митним органом був продовжений строк доставки, а також тієї частини партії, що не може бути доставлена у митницю призначення внаслідок певних обставин. Інформація про пропуск кожної частини подрібненої партії передається в оперативному режимі до ЄАІС ДМСУ засобами електронного зв' язку.

Схожі статті

-

Митна справа - Дубініна А. А. - 3.5. Митний контроль за переміщенням вантажів між митницями

3.5.1. Загальні положення переміщення вантажів між митницями Контроль за доставкою вантажів у митниці здійснюється на основі наказу ДМСУ " Про положення...

-

3.1. Класифікація товарів при митному оформленні У загальновживаному розумінні під товарами мають на увазі продукт праці, який призначений для обміну...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при експорті товарів

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, згідно зі ст. 274 МКУ визначається на...

-

Митна справа - Дубініна А. А. - 3.2.2. Форми та зони митного контролю

МКУ ст. 41 визначається, що митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом: O перевірки документів та відомостей,...

-

Митна справа - Дубініна А. А. - 3.2.1. Характеристика митного контролю

3.2.1. Характеристика митного контролю Митному контролю підлягають Усі товари І Транспорта засоби, що переміщується через митний кордон України. Митний...

-

Митна справа - Дубініна А. А. - 3.2. Основні положення здійснення митного контролю

3.2.1. Характеристика митного контролю Митному контролю підлягають Усі товари І Транспорта засоби, що переміщується через митний кордон України. Митний...

-

Митна справа - Дубініна А. А. - 3.5.1. Загальні положення переміщення вантажів між митницями

3.5.1. Загальні положення переміщення вантажів між митницями Контроль за доставкою вантажів у митниці здійснюється на основі наказу ДМСУ " Про положення...

-

Митна справа - Дубініна А. А. - 3.2.3. Технологічна схема митного контролю

Одним із напрямів організації митного контролю є розробка і запровадження технологічних схем митного контролю. Технологічна схема - це встановлена...

-

Митна справа - Дубініна А. А. - 3.1. Класифікація товарів при митному оформленні

3.1. Класифікація товарів при митному оформленні У загальновживаному розумінні під товарами мають на увазі продукт праці, який призначений для обміну...

-

Митна справа - Дубініна А. А. - 3.2.4. Документи для проведення митного контролю

Одним із напрямів організації митного контролю є розробка і запровадження технологічних схем митного контролю. Технологічна схема - це встановлена...

-

Митна справа - Дубініна А. А. - 1.3. Митна політика України

Митна політика України виступає різновидом державної політики, а її головним функціональним завданням є забезпечення захисту національних інтересів та...

-

Митна справа - Дубініна А. А. - 2.2. Характеристика митних режимів

Як вже згадувалося, українське законодавство (згідно зі ст. 1 МКУ) характеризує митний режим як сукупність норм, встановлених законами України з питань...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при імпорті товарів

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - 1.4. Митні органи України

Головним суб'єктом проведення в життя митної політики, безумовно, є система митних органів - ДМСУ. Після підтвердження на Всеукраїнському референдумі...

-

Митна справа - Дубініна А. А. - 1.1. Історичний розвиток митної справи в Україні

1.1. Історичний розвиток митної справи в Україні Періодизацію історії митної справи в України можливо умовно розподілити на 6 етапів: I - докиївський...

-

Митна справа - Дубініна А. А. - 3.4.2. Декларування товарів, діяльність митного брокера

Декларування - заявлення за встановленою формою (письмовою, усною, шляхом вчинення дій) точних відомостей про товари і транспортні засоби, мету їх...

-

Митна справа - Дубініна А. А. - 1.2. Джерела митної справи

Джерела митної справи - це вихідні від держави або визнані нею офіційно-документальні форми вираження та закріплення норм митної справи, надання їм...

-

Митна справа - Дубініна А. А. - Розділ 1. ЗАГАЛЬНІ ПОЛОЖЕННЯ МИТНОЇ СПРАВИ

1.1. Історичний розвиток митної справи в Україні Періодизацію історії митної справи в України можливо умовно розподілити на 6 етапів: I - докиївський...

-

Митна справа - Дубініна А. А. - 1.6.5. Податок на додану вартість

Товари, що ввозяться в Україну, обкладаються акцизним збором за ставками згідно із чинним законодавством. Акцизний збір сплачується платниками податку...

-

Митна справа - Дубініна А. А. - 3.4.1. Загальні положення митного оформлення

3.4.1. Загальні положення митного оформлення Митне оформлення товарів здійснюється на підставі "Типової технології митного контролю та митного оформлення...

-

Митна справа - Дубініна А. А. - 3.4. Основні положення здійснення митного оформлення та декларування

3.4.1. Загальні положення митного оформлення Митне оформлення товарів здійснюється на підставі "Типової технології митного контролю та митного оформлення...

-

Митна справа - Дубініна А. А. - 1.6.4. Акцизний збір

Товари, що ввозяться в Україну, обкладаються акцизним збором за ставками згідно із чинним законодавством. Акцизний збір сплачується платниками податку...

-

Митна справа - Дубініна А. А. - Розділ 2. МИТНІ РЕЖИМИ

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

-

Митна справа - Дубініна А. А. - 2.1.3. Пільги за митними режимами

Митний режим має свою внутрішню структуру, яка дозволяє розкривати його зміст та яка представляє умови, вимоги та обмеження цього митного режиму. Під...

-

Митна справа - Дубініна А. А. - 2.1.2. Зміст митного режиму

Митний режим має свою внутрішню структуру, яка дозволяє розкривати його зміст та яка представляє умови, вимоги та обмеження цього митного режиму. Під...

-

Митна справа - Дубініна А. А. - 2.1.1. Загальні положення митних режимів

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

-

Митна справа - Дубініна А. А. - 2.1. Поняття та зміст митного режиму

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

-

Митна справа - Дубініна А. А. - Вступ

Митна справа - учбова дисципліна яка вивчається у низці вузів та факультетів у системі учбових закладів України в якості учбового курсу. В курсі...

-

Митна справа - Дубініна А. А. - 3.3. Вантажна митна декларація

Питання вантажної митної декларації регулюється "Положенням про вантажну митну декларацію" яке затверджене постановою Кабінету Міністрів України від...

-

Митна справа - Дубініна А. А. - 1.6.2. Мито

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

Митна справа - Дубініна А. А. - 3.5.2. Контроль за доставкою товарїв, що вивозяться з митної території України