Митна справа - Дубініна А. А. - 3.2.4. Документи для проведення митного контролю

Одним із напрямів організації митного контролю є розробка і запровадження технологічних схем митного контролю.

Технологічна схема - це встановлена обов'язкова для виконання послідовність операцій митного контролю та митного оформлення, а також дій посадових осіб підрозділів митного органу під час здійснення цих операцій. Технологічні схеми митного контролю можуть бути:

O типовими,

O детальними.

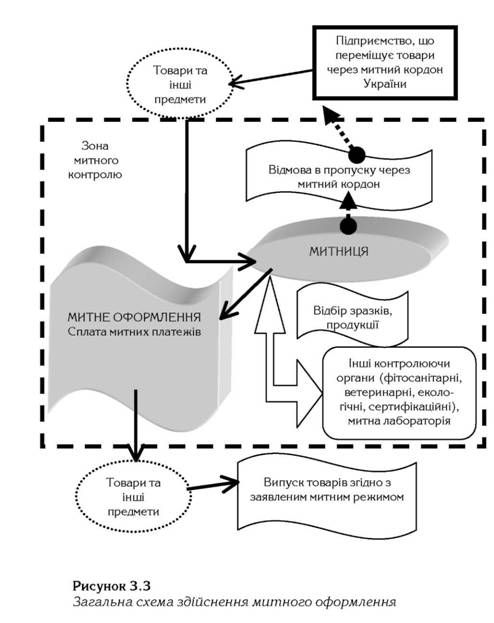

Типові технологічні схеми визначають загальну мінімально-обов'язкову послідовність операцій та дій посадових осіб на окремому напрямі митного контролю. Вони розробляються й запроваджуються центральним апаратом ДМСУ. Типові технологічні схеми пропуску через державний кордон України автомобільних, водних, залізничних та повітряних транспортних засобів перевізників затверджує Кабінет Міністрів України. Загальна технологічна схема митного оформлення товарів наведена на рис. 3.3.

Детальні технологічні схеми розробляються регіональними митницями і митницями на підставі типових технологічних схем, з урахуванням особливостей характеру і способів переміщення товарів, місцезнаходження й розташування структурних підрозділів, інфраструктури тощо, і регламентують діяльність як одного окремо взятого структурного підрозділу, так і кількох структурних підрозділів митного органу в комплексі, а також взаємодію структурних підрозділів митного органу з підрозділами інших органів (служб), причетних до здійснення контролю осіб, товарів і транспортних засобів, що переміщуються через митний кордон України. Детальні технологічні схеми затверджують керівники митних органів. З метою врегулювання окремих напрямів митного контролю на регіональному рівні регіональні митниці можуть розробляти й запроваджувати типові технологічні схеми митного контролю для регіону. Такі схеми затверджують начальники регіональних митниць.

За допомогою технологічних схем, погоджених з відповідними службами, врегульовуються питання взаємодії під час здійснення митного контролю та митного оформлення.

Таким чином сутність митного контролю складається з двох основних складових: мети митного контролю та організаційних заходів для здійснення митного контролю, що відображено на рис. 3.4.

3.2.4. Документи для проведення митного контролю

МКУ передбачається, що суб'єкти ЗЕД у разі переміщення товарів через митний кордон України зобов' язані в належних випадках надавати митниці необхідні для митного контролю документи, перелік та порядок представлення яких визначається ДМСУ (ст. 45 МКУ).

Поданням необхідних документів виконується одна з вимог ст. 41 МКУ, яка визначає форми митного контролю.

При митному оформленні, крім ВМД, товаросупроводжуємих документів, цілої низки дозвільних документів до митного органу, слід подати зовнішньоекономічний контракт, а у разі необхідності, підтвердження торгово-промислової палати стосовно коду або ціни товару, зазначеної у товарних документах.

Митні органи також можуть вимагати такі Комерційні документи, як рахунок-фактуру, рахунок-проформу, специфікації, пакувальні листи, різні сертифікати та ін.

Банківськими документами, як підставою для митного оформлення, можуть бути довідки банків про надходження або ненадходження коштів, довідки про надходження коштів при розрахунку за контрактом акредитивом та ін.

Страховим документом може бути страховий поліс на партію вантажу або документ, що засвідчує внесення заставної суми митних платежів за експортну чи імпортну партію вантажу.

В залежності від виду транспорту оформлюється Транспортний документ, який свідчить, що перевізником вантаж прийнято до перевезення. Це може бути залізнична або авіаційна накладна, накладна автодорожнього перевезення чи документ комбінованого транспортування. В разі виконання експедитором доручень з транспортно-експедиційного обслуговування можуть подаватись документи, що підтверджують відвантаження чи отримання товару, складські квитанції, різноманітні повідомлення.

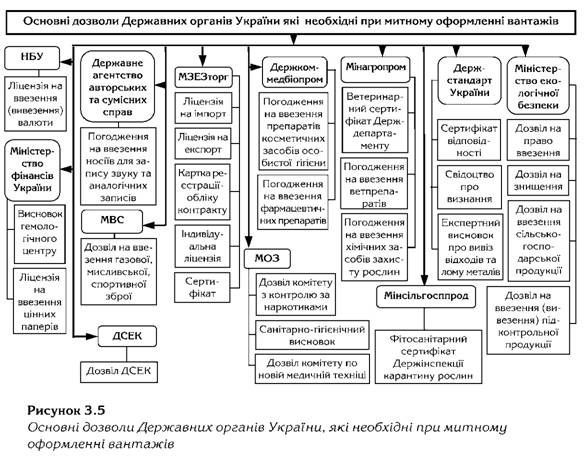

Крім ВМД, митними документами можна вважати документи, що свідчать про виконання державних вимог нетарифного регулювання. Це ліцензії, сертифікати, сертифікати походження та ін. Основні дозволи Державних органів України, які необхідні при митному оформленні певних вантажів прямуючих через митний кордон України наведено на рисунку 3.5.

Однією з ознак, за якими можна класифікувати документи, потрібні для проведення митного оформлення, є напрям переміщення вантажів - експорт, імпорт, транзит. Можна визначити мінімальний перелік документів, який обов' язково подається до митного органу при здійсненні процедури митного контролю. Решта документів із загального переліку подається в залежності від виду товару або особливостей державного регулювання експортно-імпортних операцій.

Найбільше документів стосується митного оформлення імпортних вантажів, що свідчить про державні протекціоністські заходи, спрямовані на захист вітчизняного внутрішнього ринку від проникнення товарів іноземного виробництва. Водночас кількість документів, потрібних для проведення експортних операцій, не набагато менша, що свідчить про певні державні обмеження експорту деяких товарів. Найменше дозвільних документів вимагається у разі здійснення транзитних перевезень.

Схожі статті

-

Митна справа - Дубініна А. А. - 3.2.3. Технологічна схема митного контролю

Одним із напрямів організації митного контролю є розробка і запровадження технологічних схем митного контролю. Технологічна схема - це встановлена...

-

Митна справа - Дубініна А. А. - 3.2.2. Форми та зони митного контролю

МКУ ст. 41 визначається, що митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом: O перевірки документів та відомостей,...

-

Митна справа - Дубініна А. А. - 3.2.1. Характеристика митного контролю

3.2.1. Характеристика митного контролю Митному контролю підлягають Усі товари І Транспорта засоби, що переміщується через митний кордон України. Митний...

-

Митна справа - Дубініна А. А. - 3.2. Основні положення здійснення митного контролю

3.2.1. Характеристика митного контролю Митному контролю підлягають Усі товари І Транспорта засоби, що переміщується через митний кордон України. Митний...

-

3.1. Класифікація товарів при митному оформленні У загальновживаному розумінні під товарами мають на увазі продукт праці, який призначений для обміну...

-

Митна справа - Дубініна А. А. - 2.1.2. Зміст митного режиму

Митний режим має свою внутрішню структуру, яка дозволяє розкривати його зміст та яка представляє умови, вимоги та обмеження цього митного режиму. Під...

-

Митна справа - Дубініна А. А. - 2.1. Поняття та зміст митного режиму

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

-

Митна справа - Дубініна А. А. - 3.1. Класифікація товарів при митному оформленні

3.1. Класифікація товарів при митному оформленні У загальновживаному розумінні під товарами мають на увазі продукт праці, який призначений для обміну...

-

Митна справа - Дубініна А. А. - 2.2. Характеристика митних режимів

Як вже згадувалося, українське законодавство (згідно зі ст. 1 МКУ) характеризує митний режим як сукупність норм, встановлених законами України з питань...

-

Митна справа - Дубініна А. А. - 1.6.3. Митні збори

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

-

Митна справа - Дубініна А. А. - 2.1.3. Пільги за митними режимами

Митний режим має свою внутрішню структуру, яка дозволяє розкривати його зміст та яка представляє умови, вимоги та обмеження цього митного режиму. Під...

-

Митна справа - Дубініна А. А. - Розділ 2. МИТНІ РЕЖИМИ

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

-

Митна справа - Дубініна А. А. - 2.1.1. Загальні положення митних режимів

2.1. Поняття та зміст митного режиму 2.1.1. Загальні положення митних режимів Сам процес переміщення через митний кордон України товарів та транспортних...

-

Митна справа - Дубініна А. А. - 1.6.2. Мито

Мито - вид митного платежу, що стягується з товарів, які переміщуються через митний кордон держави ввозяться, вивозяться або слідують транзитом (ст. 6...

-

Митна справа - Дубініна А. А. - Розділ 1. ЗАГАЛЬНІ ПОЛОЖЕННЯ МИТНОЇ СПРАВИ

1.1. Історичний розвиток митної справи в Україні Періодизацію історії митної справи в України можливо умовно розподілити на 6 етапів: I - докиївський...

-

Митна справа - Дубініна А. А. - 1.2. Джерела митної справи

Джерела митної справи - це вихідні від держави або визнані нею офіційно-документальні форми вираження та закріплення норм митної справи, надання їм...

-

Митна справа - Дубініна А. А. - 1.1. Історичний розвиток митної справи в Україні

1.1. Історичний розвиток митної справи в Україні Періодизацію історії митної справи в України можливо умовно розподілити на 6 етапів: I - докиївський...

-

Митна справа - Дубініна А. А. - 1.4. Митні органи України

Головним суб'єктом проведення в життя митної політики, безумовно, є система митних органів - ДМСУ. Після підтвердження на Всеукраїнському референдумі...

-

Митна справа - Дубініна А. А. - Вступ

Митна справа - учбова дисципліна яка вивчається у низці вузів та факультетів у системі учбових закладів України в якості учбового курсу. В курсі...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при експорті товарів

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, згідно зі ст. 274 МКУ визначається на...

-

Митна справа - Дубініна А. А. - 1.6.5. Податок на додану вартість

Товари, що ввозяться в Україну, обкладаються акцизним збором за ставками згідно із чинним законодавством. Акцизний збір сплачується платниками податку...

-

Митна справа - Дубініна А. А. - 1.6.4. Акцизний збір

Товари, що ввозяться в Україну, обкладаються акцизним збором за ставками згідно із чинним законодавством. Акцизний збір сплачується платниками податку...

-

Митна справа - Дубініна А. А. - 1.3. Митна політика України

Митна політика України виступає різновидом державної політики, а її головним функціональним завданням є забезпечення захисту національних інтересів та...

-

Митна справа - Дубініна А. А. - Визначення митної вартості при імпорті товарів

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - 1.6.1. Митна вартість - основа нарахування митних платежів

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - 1.6. Митні платежі

1.6.1. Митна вартість - основа нарахування митних платежів З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено...

-

Митна справа - Дубініна А. А. - 1.5. Тарифне та нетарифне регулювання в митній справі

Задля виконання державою своїх функцій в рамках митної політики існують певні засоби. Вони класифікуються на дві великі групи - засоби тарифного та...

-

Одним з головних завдань митних органів є здійснення митного контролю, тобто, контролю за виконанням законодавства України про митну справу. Митний...

-

Переміщення через митний кордон України товарів та інших предметів підлягає митному оформленню. Суб'єкт зовнішньоекономічної діяльності у разі...

-

Казначейська справа - Попова Л. М. - 2.3. Відкриття бюджетних рахунків для зарахування надходжень

Бюджетні рахунки для зарахування надходжень (рахунки за надходженнями) - рахунки для зарахування доходів бюджетів, надходжень в частині повернення до...

Митна справа - Дубініна А. А. - 3.2.4. Документи для проведення митного контролю