Маркетингова цінова політика - Литвиненко Я. В. - 2.1. Система інформаційного забезпечення ціноутворення

За своєю суттю маркетингова цінова політика є системою маркетингового дослідження ціни, визначення її на вироби, постійний моніторинг та зміни залежно від зміни економічного середовища, яке оточує підприємство. Розробка маркетингової цінової політики є складним процесом, який охоплює окремі елементи. До головних з них належать: інформаційне забезпечення ціноутворення, аналіз цінової політики, планування, пристосування та регулювання ціни.

2.1. Система інформаційного забезпечення ціноутворення

Ефективність функціонування будь-якої системи, в тому числі ціноутворення, великою мірою залежить від інформаційної бази.

Під системою інформаційного забезпечення розуміють процес безперервного, цілеспрямованого отримання інформації, різних показників, без яких неможливо зробити аналіз системи ціноутворення, розробити ціну та прийняти управлінське рішення з проблем маркетингу.

Інформаційна база має велике значення для ефективності прийняття відповідного рішення. Тому ця інформація повинна відповідати певним вимогам (рис. 2.1). Головними з них с такі.

1. Корисність. Ця вимога визначає, наскільки отримана інформація впливає на прийняття відповідних рішень, наскільки вона е корисною для розробки та визначення ціни на товар підприємства в цілому. Крім того, вона повинна використовуватись для розробки внутрішніх та поточних планів і розробок.

2. Обсяг інформації. Інформація повинна мати завершений характер, тобто в повному обсязі характеризувати різні аспекти діяльності підприємства. Показники, які отримує підприємство, мають задовольняти потреби для проведення всебічного аналізу та їх планування.

3. Фактичність. Інформація повинна відображати реальний стан діяльності підприємства, характеризувати не тільки внутрішнє, а й зовнішнє економічне середовище, включаючи правові аспекти, законодавчу базу, різні екологічні чинники, які впливають або можуть вплинути на діяльність підприємства.

Рис. 2.1. Вимоги до інформаційної бази податкового менеджменту

4. Динамізм. Інформація повинна відображати етап справ на конкретний час, причому це стосується як минулого часу, так і сучасного та майбутнього. Треба мати на увазі характер інформаційних потоків та строки їх отримання. Важливе значення має оперативність отримання інформації, і чим менший час її проходження від миті здійснення будь-якої події до періоду отримання її керівництвом підприємства, тим ефективніше рішення може бути прийнято. Крім того, інформацію треба постійно оновлювати й доповнювати.

5. Ефективність. Отримання інформації не має бути дорожчим, ніж користь від її отримання при підготовці та прийнятті рішення.

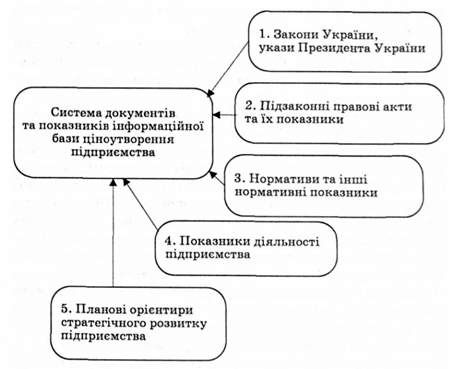

Інформаційна база складається з різних джерел отримання, показників та елементів, які умовно можна поділити на такі групи (рис. 2.2).

Рис. 2.2. Інформаційна база та показники її складу

1. Закони України, укази Президента України. До законодавчої інформаційної бази належать усі закони, які приймаються Верховною Радою України з питань ціноутворення, постанови Верховної Ради України, укази Президента України, постанови Кабінету Міністрів України в межах їх повноважень. Негативною рисою цього елемента інформаційної бази є постійна змінність законодавчої бази з економічних питань.

2. Підзаконні правові та юридичні документи. їх головною мстою є пояснення та методологічне забезпечення чинних законів. В основному це постанови Кабінету Міністрів України, методологічні розробки з питань розрахунку конкретних показників.

3. Норми та нормативи. Сюди належать ставки податків, обмеження їх за окремими податками або навпаки пільги, які надаються. Визначення їх належить до компетенції?

- Верховної Ради України (визначення ставок оподаткування прибутку підприємств, податку на додану вартість, податку на доходи фізичних осіб та ін.);

- Президента України. Вони мають тимчасовий характер до часу визнання або прийняття відповідного закону Верховною Радою України (наприклад, неоподатковуваний мінімум доходів громадян України);

- уряду України (визначення ставок мита під час переміщення вантажів і товарів через митний кордон України;

- органів місцевого самоврядування. Перелік місцевих зборів, податків та обов'язкових платежів визначається Законом України "Про систему оподаткування" (1997) та наступними законами України про його зміну та доповнення. Централізовано в Україні також установлюється розмір, або максимальна ставка, оподаткування, але кінцеві ставки визначаються місцевими органами влади (наприклад, розмір єдиного податку, ринкового збору, вартість ліцензій на право торгівлі та ін.).

4. Показники діяльності підприємства. До них належать усі показники, які характеризують не тільки стан підприємства та динаміку його розвитку, а й показники за напрямами діяльності. До показників стану підприємства належать:

- показники, які характеризують матеріально-технічну базу підприємства (основні фонди, обладнання та ін.). Вони, по суті, є інформацією для визначення вартості майна підприємства, визначення земельної площі тощо;

- показники, які характеризують ресурсний потенціал підприємства у вигляді матеріальної частини (отримана сировина, матеріали, виробничі запаси підприємства, напівфабрикати та ін.), трудової частини (кількість працюючих та їх заробітна плата, інші доходи, система стимулювання праці та ін.), фінансової частини (доходи підприємства, кредитні ресурси та ін.);

- показники, які характеризують виробничу діяльність підприємства:

- обсяги діяльності, в тому числі випуск валової, чистої та реалізованої продукції, та ін.;

- обсяг наданих послуг;

- обсяг виконаних робіт;

- показники, які характеризують фінансову діяльність, у тому числі проведення фінансових операцій з цінними паперами, їх випуск, приріст капіталу, розподіл прибутку підприємства та ін.;

- які характеризують господарську діяльність:

- проведення додаткових ремонтних робіт;

- надання послуг тощо.

5. Планові орієнтири стратегічного розвитку підприємства. Це показники діяльності підприємства в майбутньому, тобто економічні та фінансові орієнтири розвитку підприємства. Вони мають узагальнений характер і розробляються лише за основними напрямами діяльності підприємства.

Інформація для маркетингової цінової політики може поділятися за різними ознаками. Наприклад, учений-маркетолог С. Скибинський усю маркетингову інформацію поділяє на дві групи: про минуле та про майбутнє. У свою чергу кожна з них поділяється також на різні види. Так, інформація про минуле поділяється на:

- постійну - інформація на товари, наприклад, повсякденного попиту, на яку ціна постійна і не змінюється протягом, хоча б, року. Ця інформація збирається у відносно постійних статистичних формах протягом тривалого часу (місяць, квартал, півріччя, рік). Збирання такої інформації налагоджене, обробка її автоматизована, і результат найбільш прогнозований;

- епізодичну - інформація на товари, які з'являються лише на короткостроковий строк, задовольняють тимчасовий попит споживачів, ціни не Є стійкими і визначаються в основному на підставі тимчасового попиту та пропозиції. Ця інформація є додатковою, застосовується при настанні різних форс-мажорних обставин і використовується для поглибленого вивчення тих змін, які відбуваються або можуть відбутися на ринку;

- періодичну - інформація на товари відносно стійкого попиту, ціни на які змінюються не дуже часто або взагалі не змінюються, але при цьому їх потрібно постійно відслідковувати протягом тривалого часу;

- миттєву - інформація на товари, які тільки з'являються на ринку, ціни на які ще не визначені в кінцевому варіанті й у більшості випадків є базовими для розрахунку цін у подальшому;

- виробника - інформація про ціни, які встановлює виробник, виходячи зі своїх витрат і в більшості випадків не дуже враховуючи попит споживачів. Підприємство-виробник повинно також збирати інформацію не тільки зі свого виробництва, а й з усієї групи товарів-аналогів, щоб мати уявлення про зміни цін на товари у конкурентів і можливі наслідки цих змін;

- покупця - інформація про ціни, які встановлюються на товари та послуги під впливом кон'юнктури ринку та її зміни. При збиранні цієї інформації визначається попит на товари та послуги, можливі його зміни, зміни в пріоритетах споживачів, інформованість їх про досягнення науково-технічного прогресу та ін.;

- первинну - інформація про ціни на товари або послуги, які встановлюються на початку реалізації, виходячи з ринкового середовища та стану конкуренції. У більшості випадків вони базуються на цінах товарів-аналогів або довідкових цінах;

- вторинну - інформація про ціни, які встановлюються на товари та послуги після первинного насичення ринку цими товарами з урахуванням змін, які відбулися на ринку.

Майбутня ціна прогнозується підприємством на перспективу і визначається на підставі майбутньої інформації з аналізу та врахування різних чинників і може поділятися на такі види:

- інформація про ціни, з урахуванням стану ринка - головна увага звертається на економічне становище, яке склалося на ринку товарів та послуг у сучасних умовах, та прогнозні зміни його у майбутньому. Відповідно до майбутніх змін планується розвиток ринку товарів та послуг, зміна конкурентного середовища в їх виробництві, можливість збільшення імпорту, розширення виробництва підприємства, зміна витрат та інші чинники, на підставі яких можна визначити можливі варіанти цін;

- інформація про зміни пріоритетів споживачів - визначає зміни, які відбуваються в поведінці споживачів щодо товарів, які виробляються на підприємстві, або їх аналогів, можливості врахування цих змін на підприємстві, і за рахунок цього визначає ціни на вироби за умови не зменшення попиту населення;

- інформація про зміни навколишнього середовища - в основному це зміна конкурентного середовища, зменшення попиту на товар підприємства і визначення напрямів діяльності фірми щодо зменшення ціни й утримання своїх позицій на ринку товарів та послуг.

Схожі статті

-

Маркетингова цінова політика - Литвиненко Я. В. - Розділ 2. МАРКЕТИНГОВА ЦІНОВА ПОЛІТИКА ТА ЇЇ ЗМІСТ

За своєю суттю маркетингова цінова політика є системою маркетингового дослідження ціни, визначення її на вироби, постійний моніторинг та зміни залежно...

-

Перехід економіки України на ринкові умови потребує нових підходів до методів господарювання, розробки стратегії діяльності на перспективу, розрахунку...

-

Маркетингова цінова політика - Литвиненко Я. В. - 1.2. Складові маркетингу та їх характеристика

Маркетинг можна визначити як систему, яку утворюють так звані "4P": product (товар, продукт, виріб); price (ціна); place (розподіл, збут); promotion...

-

Маркетингова цінова політика - Литвиненко Я. В. - 1.1. Сутність та зміст маркетингу

Перехід економіки України на ринкові умови потребує нових підходів до методів господарювання, розробки стратегії діяльності на перспективу, розрахунку...

-

Процес маркетингових досліджень охоплює проведення достатньо повного та глибокого аналізу: 1) зовнішнього середовища підприємства (державна податкова,...

-

Маркетингова цінова політика - Литвиненко Я. В. - ПЕРЕДМОВА

Перехід економіки України на ринкові умови потребує нових підходів до методів господарювання, розробки стратегії діяльності на перспективу, розрахунку...

-

У загальному, широкому, розумінні аналіз є способом пізнання предметів, навколишнього середовища, яке базується на розчленуванні цілого на складові та...

-

Маркетингова цінова політика - Литвиненко Я. В. - 2.3. Система планування цін та її зміст

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетинг може мати як помірний, так і агресивний характер. Сутність помірного характеру полягає у вивченні кон'юнктури ринку, зміни попиту та пропозиції...

-

Маркетингова цінова політика - Литвиненко Я. В. - Концепція збуту

Сутність цієї концепції полягає в розрахунку цінової маркетингової стратегії підприємства на перспективу. Під час її розробки потрібно враховувати всі...

-

Маркетингова цінова політика - Литвиненко Я. В. - Концепція ефективності діяльності підприємства

Зміст цієї концепції полягає в спрямованості підприємства на досягнення найкращих показників діяльності і, насамперед, отримання максимального прибутку....

-

Маркетингова цінова політика - Литвиненко Я. В. - Концепція тактичного маркетингу

Сутність цієї концепції полягає в розрахунку цінової маркетингової стратегії підприємства на перспективу. Під час її розробки потрібно враховувати всі...

-

Маркетингова цінова політика - Литвиненко Я. В. - Цінова концепція

Сутність цієї концепції полягає в розрахунку цінової маркетингової стратегії підприємства на перспективу. Під час її розробки потрібно враховувати всі...

-

Маркетингова цінова політика - Литвиненко Я. В. - Група економіко-статистичних методів

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Метод кореляції та регресії

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Функції маркетингу

Маркетинг як система виконує певні функції, які в окремих випадках характерні тільки для цієї системи. До головних з них належать: 1) всебічне та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Поточне планування

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Стратегічне планування цін

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Метод варіантної розробки плану

Усі методи планування цін поділяються на загальні, які за своєю суттю є універсальними, можуть застосовуватись для планування будь-яких показників та...

-

Маркетингова цінова політика - Литвиненко Я. В. - Головні принципи маркетингу

Маркетинг може мати як помірний, так і агресивний характер. Сутність помірного характеру полягає у вивченні кон'юнктури ринку, зміни попиту та пропозиції...

-

Маркетингова цінова політика - Литвиненко Я. В. - Виробнича концепція

У загальному вигляді під концепцією розвитку розуміють визначення цілей, стратегічних завдань, головних напрямів і форм діяльності, які визначають форми...

-

Маркетингова цінова політика - Литвиненко Я. В. - Товарна концепція

У загальному вигляді під концепцією розвитку розуміють визначення цілей, стратегічних завдань, головних напрямів і форм діяльності, які визначають форми...

-

У загальному вигляді під концепцією розвитку розуміють визначення цілей, стратегічних завдань, головних напрямів і форм діяльності, які визначають форми...

-

Маркетингова цінова політика - Окландер М. А. - 1.1. Концепції ціноутворення в економічній теорії

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - 1.3. Принципи, види ціноутворення та функції ціни

Концепції ціноутворення економічної теорії складають підгрунтя ціноутворення в теорії маркетингу. При цьому, ціноутворення як складова маркетингової...

-

Маркетингова цінова політика - Окландер М. А. - 1.2. Концепція ціноутворення в теорії маркетингу

Концепції ціноутворення економічної теорії складають підгрунтя ціноутворення в теорії маркетингу. При цьому, ціноутворення як складова маркетингової...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 1 КОНЦЕПЦІЯ ЦІНОУТВОРЕННЯ

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Стимулювання активності, підприємництва, ощадливості тісно пов'язане з ціноутворенням. Поняття сутності ціни, механізму її утворення має особливе...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 2. СИСТЕМА ЦІН

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

Маркетингова цінова політика - Литвиненко Я. В. - 2.1. Система інформаційного забезпечення ціноутворення