Курс фінансів - Кудряшов В. П. - 9.2. Орендна плата та її складові

Передача об'єктів в оренду здійснюється на платній основі, оскільки проведення оренди пов'язане з формуванням грошових потоків, які мають розподілятися між суб'єктами орендних відносин. Оскільки в умовах ринкової економіки використання майна в процесі підприємницької діяльності передбачає проведення амортизації основних фондів, одержання прибутків, формування ресурсів для їх відновлення або викупу, то розрахунок оплати за використання об'єктів орендарем має важливе значення. Така плата відображає відносини між орендарем і орендодавцем щодо розподілу між ними грошових потоків, пов'язаних з використанням об'єктів оренди.

Орендна плата - це кошти, що виплачуються орендарем орендодавцю за користування об'єктом оренди. Орендна плата має певну структуру. Як правило, її складовими є:

1) амортизаційні відрахування на орендоване майно;

2) кошти, що орендар передає орендодавцю для забезпечення ремонту об'єктів після закінчення терміну оренди;

3) частка прибутку, яку одержує орендар в процесі використання майна, взятого в оренду.

Амортизаційні відрахування розраховуються згідно з чинним законодавством для відповідних груп об'єктів. Частка прибутку, що належить до орендної плати, як правило, встановлюється на рівні банківського відсотка, що діє на період передачі майна в оренду. А сума прибутку визначається входженням такої частки до вартості об'єкта. Суму коштів для забезпечення ремонту майна після його використання визначають, грунтуючись на стані об'єкта, терміні його використання орендарем, умовах експлуатації та ін.

Величина орендної плати, порядок, строки і форми її виплати обумовлюються у договорі оренди. Орендна плата може встановлюватися за орендоване майно в цілому або за кожний об'єкт окремо. Вона може здійснюватися у грошовій, натуральній чи змішаній формах. Забезпечення виплати орендної плати в повному обсязі і в установлені строки є зобов'язанням орендаря. Стягнення заборгованості за орендною платою проводиться в безспірному порядку на підставі виконавчого напису нотаріуса. Розміри орендної плати можуть бути змінені тільки за погодженням сторін.

Особливостями орендної плати на об'єкти державної власності в Україні є:

1) орендна плата є платежем, який підлягає виплаті незалежно від результатів господарської діяльності орендаря;

2) амортизаційні відрахування на такі об'єкти, як ЦМК та їх структурні підрозділи, до складу орендної плати не входять. Орендар залишає їх у своєму розпорядженні і використовує на відновлення орендованих основних фондів (що знаходяться у власності орендодавця);

3) річна орендна плата за користування ЦМК підприємства та його структурних підрозділів не може перевищувати 10% від вартості орендованого майна. Але у разі визначення орендаря на конкурсних засадах умовами конкурсу може бути передбачено встановлення більш значних розмірів орендної плати;

4) орендарям збиткових та низькорентабельних підприємств, а також об'єктів, що мають важливе соціальне значення, орендодавець може надавати пільги щодо орендної плати.

Розрахунок величини орендної плати здійснюється згідно з "Методикою розрахунку і порядком використання плати за оренду державного майна", затвердженою Кабінетом Міністрів України від 04.10.1995 р. з урахуванням змін і доповнень, що були прийняті в 1998 -2006 pp. Порядок розрахунку передбачає визначення розміру річної орендної плати, а на її основі - місячної орендної плати. Після визначення місячної орендної плати можливий розрахунок добової, а у разі необхідності навіть погодинної орендної плати.

Розмір річної орендної плати за ЦМК державних підприємств (ОПр) розраховують за такою формулою:

ОПр=ВЗžСОр. ц

Де ВЗ - залишкова вартість орендованих основних фондів на момент оцінювання об'єкта;

СОр. ц - орендна ставка за використання ЦМК.

Величина орендної ставки визначається Урядом залежно від галузі діяльності. Орендні ставки за використання ЦМК установлено у межах від 5 до 10%. Найвищі ставки передбачено для сфери торгівлі, організації концертно-видовищної діяльності, випуску лотерейних білетів, проведення лотерей, лікеро-горілчаної та виноробної промисловості, кольорової металургії, ресторанів (10%). Найнижчі - для морського, залізничного та автомобільного транспорту, побутового обслуговування, металообробки, освіти, науки та охорони здоров'я, легкої (крім швейної та текстильної) і паливної промисловості, з виробництва будівельних матеріалів.

При цьому є певні особливості розрахунку орендної плати в окремих випадках. До них, зокрема, зараховують: розмір річної орендної плати у разі оренди окремого індивідуально визначеного майна (крім нерухомого майна) встановлюється за згодою сторін, але не менше 10% від вартості орендованого майна. А у разі, коли орендарем є суб'єкт малого підприємництва, - не менше ніж 7% від вартості орендованого майна.

У разі оренди нерухомого майна розмір річної орендної плати (ОПл) визначається за формулою

ОПл =ВП ž СОр,

Де ВП - вартість орендованого майна, визначена експертами;

СОр - орендна ставка за використання нерухомого майна.

Орендна ставка за використання нерухомого майна установлена Урядом України залежно від цільового призначення, відповідно до якого орендар використовує майно. Розмір цієї ставки - від 1 до 100%. Найвища ставка (100%) застосовується для казино, інших гральних закладів, гральних автоматів. Найнижчі ставки (1% ) - для розміщення закладів соціального захисту для бездомних громадян, безпритульних дітей та установ, призначених для тимчасового або постійного перебування громадян похилого віку та інвалідів.

Якщо орендоване нежитлове приміщення є частиною будівлі (споруди), то оцінювання вартості приміщення (ВП) здійснюється за формулою

Де ВБ - вартість будівлі в цілому;

ПБ - площа будівлі;

ПП - площа орендованого приміщення.

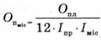

Величина місячної орендної плати за перший місяць після укладання договору оренди та перегляду розміру орендної плати ( ) розраховується за формулою

) розраховується за формулою

,

,

Де ІПр - індекс інфляції за період з початку поточного року до дати укладання (перегляду) договору оренди;

ІМіс - індекс інфляції за перший місяць оренди.

Розмір орендної плати за кожний наступний місяць ( ) визначається шляхом коригування розміру місячної орендної плати за попередній місяць (

) визначається шляхом коригування розміру місячної орендної плати за попередній місяць ( ) помноженої на індекс інфляції за поточний місяць (

) помноженої на індекс інфляції за поточний місяць ( )

)

Як правило, орендні платежі за користування ЦМК проводяться щоквартально.

Розподіл орендної плати здійснюється таким чином:

1. У разі, коли орендодавцем є ФДМУ, орендна плата за ЦМК у повному обсязі надходить до державного бюджету; за нерухоме майно державних підприємств у розмірі 70% перераховується до державного бюджету і 30% - державному підприємству; за майно, що не ввійшло до статутного капіталу господарського товариства, створеного в процесі приватизації (корпоратизації), у повному обсязі спрямовується до державного бюджету; якщо господарське товариство, створене в процесі приватизації (корпоратизації), утримує об'єкти житлового фонду, що не ввійшли до статутного капіталу, 70% орендної плати виплачується до державного бюджету і 30% - господарському товариству.

2. У разі, коли орендодавцем майна є державне підприємство, орендна плата спрямовується: за окреме індивідуально визначене майно у повному обсязі підприємству; за ЦМК (структурного підрозділу підприємства) 70% орендної плати виплачується підприємству і 30% - перераховується до державного бюджету.

Фінансова оренда передбачає передачу орендарю всіх ризиків та вигід, пов'язаних з правом користування та володіння об'єктом. Така форма можлива за умови, якщо є хоча б одна з наведених нижче ознак:

1) орендар набуває права власності на орендований актив після закінчення строку оренди;

2) орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

3) строк оренди становить більшу частину строку корисного використання (експлуатації) об'єкта;

4) теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об'єкта оренди.

При передачі об'єкта у фінансову оренду балансова вартість основних фондів орендодавця зменшується на вартість об'єкта оренди, тоді як балансова вартість основних фондів орендаря збільшується на таку саму величину. Орендар відображає вартість одержаного в фінансову оренду об'єкта одночасно і як актив і як зобов'язання. Величина такої вартості розраховується за найменшою на початок строку оренди оцінкою: або за справедливою вартістю активу, або за поточною (теперішньою) вартістю суми мінімальних орендних платежів. Орендодавець відображає об'єкт, переданий у фінансову оренду, як дебіторську заборгованість орендаря, обсяг якої визначають як суму мінімальних орендних платежів та негарантованої ліквідаційної вартості об'єкта без урахування фінансового доходу орендодавця. Щодо залишкової вартості об'єкта фінансової оренди, то вона вилучається з балансу орендодавця і відображається у складі інших витрат (собівартості реалізованих необоротних активів).

Справедлива вартість активів - це сума, за якою може бути здійснено облік активів або оплата зобов'язань між незалежними сторонами. Мінімальні орендні платежі - це сума, яку необхідно сплатити орендодавцю орендарем впродовж строку оренди. До таких сум не входять вартість послуг і податків, що підлягають виплаті орендодавцю, а також непередбачена орендна плата. Остання становить ту частку орендної плати, яка не є зафіксованою та чітко встановленою сумою. Непередбачена орендна плата розраховується із застосуванням додаткових показників, таких як обсяги продажу продукції, ступінь використання об'єкта, індекс інфляції, ринкові ставки процента та ін. Для визначення мінімальних орендних платежів необхідно до суми орендної плати за користування об'єктом додати величину його гарантованої ліквідаційної вартості.

Ліквідаційна вартість об'єкта - це вартість, за якої об'єкт списується з балансу підприємства. Для забезпечення проведення орендних операцій ліквідаційна вартість об'єкта поділяється на дві частини: гарантовану та негарантовану. Гарантована ліквідаційна вартість - це та частина ліквідаційної вартості об'єкта, що гарантується до виплати орендарем або пов'язаною з ним стороною. У разі припинення договору оренди орендар (або пов'язана з ним особа) має сплатити таку частину ліквідаційної вартості об'єкта в обов'язковому порядку. Негарантованою вартістю є та частина ліквідаційної вартості об'єкта, що не гарантується до виплати. Вона також відображається в договорі оренди, але не має обов'язкового (гарантованого) характеру.

Орендар зобов'язаний виплатити орендодавцю суму мінімальних орендних платежів, до складу яких входить орендна плата та гарантована ліквідаційна вартість об'єкта. Такі виплати є фінансовими витратами орендаря. Вони розраховуються як різниця між сумою мінімальних орендних платежів та вартістю об'єкта оренди, за якою проведено його облік на початку строку фінансової оренди. А така ціна визначається за найменшою з оцінок вартості: справедливою вартістю активу або поточною вартістю величини мінімальних орендних платежів. Розподіл фінансових витрат орендаря між звітними періодами протягом строку оренди проводиться із застосуванням орендної ставки процента на залишок зобов'язань в розрахунку на початок звітного періоду. Витрати орендаря на удосконалення об'єкта фінансової оренди (на модернізацію, модифікацію, добудову, дообладнання, реконструкцію тощо) відображаються як капітальні інвестиції, що входять у вартість об'єкта.

Фінансовий дохід орендодавця розраховують як різницю між сумою мінімальних орендних платежів та негарантованою ліквідаційною вартістю об'єкта і поточною вартістю, розрахованою за орендною ставкою. Розподіл фінансового доходу між звітними періодами протягом строку оренди здійснюється з використанням орендної ставки на залишок дебіторської заборгованості орендаря на початок звітного періоду.

Схожі статті

-

Курс фінансів - Кудряшов В. П. - 9.1. Оренда державного майна і порядок її проведення

9.1. Оренда державного майна і порядок її проведення. 9.2. Орендна плата та її складові. 9.3. Лізинг і лізингові платежі. 9.4. Фінансові операції при...

-

Курс фінансів - Кудряшов В. П. - Розділ 9. ФІНАНСОВІ ОСНОВИ ОРЕНДИ, ЛІЗИНГУ І КОНЦЕСІЙ

9.1. Оренда державного майна і порядок її проведення. 9.2. Орендна плата та її складові. 9.3. Лізинг і лізингові платежі. 9.4. Фінансові операції при...

-

Курс фінансів - Кудряшов В. П. - Розділ 7. ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ДОХОДАМИ І ВИДАТКАМИ

7.1. Джерела формування доходів державного бюджету. 7.2. Видатки державного бюджету та їх класифікація. 7.3. Критерії ефективності витрачання бюджетних...

-

Курс фінансів - Кудряшов В. П. - 7.1. Джерела формування доходів державного бюджету

7.1. Джерела формування доходів державного бюджету. 7.2. Видатки державного бюджету та їх класифікація. 7.3. Критерії ефективності витрачання бюджетних...

-

Курс фінансів - Кудряшов В. П. - 4.3. Характеристика податкової системи України

Становлення податкової системи України почалося з розбудови її як незалежної, самостійної держави. Прийняття курсу на формування ринкової економіки...

-

Курс фінансів - Кудряшов В. П. - Розділ 1. ФІНАНСИ, ЇХ СТРУКТУРА І ФУНКЦІЇ

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - Розділ 2. КОРПОРАТИВНІ ФІНАНСИ

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Курс фінансів - Кудряшов В. П. - 1.4. Фінансова політика та інструменти її проведення

Мобілізація, розподіл і використання фінансових ресурсів, залучених для забезпечення певної діяльності, здійснюються в процесі проведення фінансової...

-

Курс фінансів - Кудряшов В. П. - 1.1. Фінанси та їх роль в соціально-економічному розвитку

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 4.1. Оподаткування та його функції

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - Розділ 4. ПОДАТКОВА СИСТЕМА І ПОДАТКОВА ПОЛІТИКА

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - 3.1. Цінні папери та їх функції

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - 7.3. Критерії ефективності витрачання бюджетних коштів

Для забезпечення поступального розвитку країни бюджетні кошти мають витрачатися раціонально. Цю проблему намагаються вирішити протягом багатьох сторіч....

-

Курс фінансів - Кудряшов В. П. - Розділ 3. ЦІННІ ПАПЕРИ ТА ЇХ ВИКОРИСТАННЯ У ФІНАНСОВІЙ ДІЯЛЬНОСТІ

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - Методика розрахунку доходів на акцію

Важливим показником діяльності підприємства є доходи на акції, які розраховують не всі види підприємств, а лише акціонерні товариства. До того ж, в...

-

Курс фінансів - Кудряшов В. П. - 5.1. Державні фінанси та їх структура

5.1. Державні фінанси та їх структура. 5.2. Державні цільові фонди та їх класифікація. 5.3. Державні підприємства та їх фінансова діяльність. 5.1....

-

Курс фінансів - Кудряшов В. П. - Розділ 5. ДЕРЖАВНІ ФІНАНСИ ТА ЇХ ОРГАНІЗАЦІЙНІ ФОРМИ

5.1. Державні фінанси та їх структура. 5.2. Державні цільові фонди та їх класифікація. 5.3. Державні підприємства та їх фінансова діяльність. 5.1....

-

Податкова політика є важливою складовою державної фінансової політики. Податкова політика може здійснюватися на загальнодержавному та місцевому рівнях....

-

Курс фінансів - Кудряшов В. П. - 2.1. Форми організації бізнесу та структура капіталу підприємства

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Курс фінансів - Кудряшов В. П. - ВСТУП

Розвиток економічних та соціальних відносин в Україні в останні роки супроводжується суттєвими змінами у структурі фінансової системи. Роль фінансів стає...

-

Курс фінансів - Кудряшов В. П. - 5.2. Державні цільові фонди та їх класифікація

Державні цільові фонди - це сукупність фінансових ресурсів, які створюються і використовуються з метою фінансування програм, що виконуються державними...

-

Курс фінансів - Кудряшов В. П. - 1.3. Фінансова система та її складові

Фінанси завжди функціонують у певній системі, яка складається з багатьох елементів, якими є суб'єкти фінансової діяльності, що здійснюють фінансові...

-

Курс фінансів - Кудряшов В. П. - 3.3. Форми випуску цінних паперів

Цінні папери емітуються в різних формах випуску, які відображають умови емісії, обігу та використання цінних паперів. Форми випуску цінних паперів...

-

З метою забезпечення пенсійного страхування в Україні створено самостійну державну установу, яка має статус державного цільового позабюджетного фонду -...

-

Курс фінансів - Кудряшов В. П. - 8.2. Пенсійна система України і напрями її перебудови

Організація фінансування пенсійних витрат для різних верств населення має важливе значення в структурі державних фінансів. Система пенсійного...

-

Курс фінансів - Кудряшов В. П. - 8.1. Державне соціальне страхування та його організаційні форми

8.1. Державне соціальне страхування та його організаційні форми. 8.2. Пенсійна система України і напрями їі перебудови. 8.3. Джерела формування доходів і...

-

8.1. Державне соціальне страхування та його організаційні форми. 8.2. Пенсійна система України і напрями їі перебудови. 8.3. Джерела формування доходів і...

-

Фінансові результати діяльності підприємства характеризують результативність його розвитку, їх відображають за допомогою певних показників. Основними з...

-

Курс фінансів - Кудряшов В. П. - Зміна величини статутного капіталу

Величина статутного капіталу акціонерного товариства може збільшуватись або зменшуватись. Рішення про проведення зміни статутного капіталу приймаються...

-

Курс фінансів - Кудряшов В. П. - Порядок формування статутного капіталу акціонерного товариства

Статутний капітал підприємства є одним із найважливіших елементів його власного капіталу. Статутний капітал відображає вартість матеріальних ресурсів,...

Курс фінансів - Кудряшов В. П. - 9.2. Орендна плата та її складові