Курс фінансів - Кудряшов В. П. - 4.3. Характеристика податкової системи України

Становлення податкової системи України почалося з розбудови її як незалежної, самостійної держави. Прийняття курсу на формування ринкової економіки передбачало створення системи оподаткування, яка найбільшою мірою відповідає таким перетворенням. Податкова система, яку було прийнято в Радянському Союзі не відповідала таким вимогам. Вона грунтувалася на зовсім інших принципах. Тотальна централізація економічного і соціального розвитку, панування державної власності й адміністративного розподілу доходів передбачали необов'язковий характер існування системи оподаткування, спрямованої на розвиток підприємницької діяльності, приватної ініціативи та конкуренції.

Проте, побудова податкової системи, адекватної ринковим умовам виявилася досить складним і довготривалим процесом. Просте копіювання систем оподаткування розвинутих країн без урахування специфіки розвитку України не може дати позитивних результатів. Постала необхідність розробити власну систему, у якій би бралися до уваги економічні, соціальні, політичні та психологічні особливості розвитку нашої країни. Нині така система є. Вона подібна до податкових систем розвинутих країн, проте, має суттєві відмінності. Однією з найважливіших її рис є те, що вона спрямована на вирішення, перш за все, соціальних проблем, які загострилися з переходом до ринкової економіки. Слід враховувати, що такі задачі вирішуються в умовах функціонування нераціональної структури господарського комплексу, низької конкурентоспроможності вітчизняних підприємств, нерівномірного розподілу ресурсів між регіонами та ін.

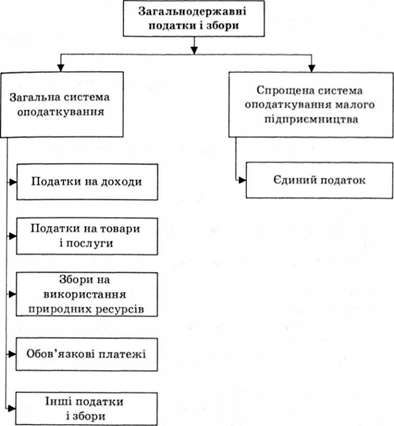

Податкова система України поділяється на загальну та спрощену системи оподаткування. Загальна система застосовується для переважної більшості платників податків. Оподаткування сільськогосподарських товаровиробників та суб'єктів малого бізнесу здійснюється з використанням спрощеної системи. Такий порядок було прийнято з метою створення більш сприятливих умов для розвитку малого бізнесу. Зокрема, використання спрощеної системи передбачає спрощення обліку і звітності, а також зменшення податкового навантаження на розвиток підприємницької діяльності.

Податкова система України охоплює загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі). Загальнодержавні податки і збори встановлюються Верховною Радою України (рис. 4.4), місцеві податки і збори - місцевими органами влади.

До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності);

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

15) збір на обов'язкове державне пенсійне страхування;

16) плата за торговий патент на деякі види підприємницької діяльності;

17) фіксований сільськогосподарський податок;

18) збір на розвиток виноградарства, садівництва і хмелярства;

19) єдиний збір, що стягується у пунктах пропуску через державний кордон України;

20) збір за використання радіочастотного ресурсу України;

21) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

22) збір у вигляді цільової надбавки до чинного тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

23) збір за проведення гастрольних заходів;

24) судовий збір;

25) збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності.

Рис. 4.4. Загальнодержавні податки і збори в Україні

Місцеві податки і збори (обов'язкові платежі) включають:

1) податок з реклами;

2) комунальний податок.

До місцевих зборів (обов'язкових платежів) зараховують:

1) збір за припаркування автотранспорту;

2) ринковий збір;

3) збір за видачу ордера на квартиру;

4) курортний збір;

5) збір за участь у бігах на іподромі;

6) збір за виграш на бігах на іподромі;

7) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

8) збір за право використання місцевої символіки;

9) збір за право проведення кіно - і телезйомок;

10) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

11) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

12) збір із власників собак.

Місцеві податки і збори (обов'язкові платежі), механізм стягування та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних обсягів ставок, установлених законами України.

Схожі статті

-

Курс фінансів - Кудряшов В. П. - 4.2. Податкова система і принципи її побудови

Оподаткування здійснюється відповідно до певної системи, яка приймається в країні та використовується з метою реалізації функцій оподаткування. Структура...

-

Курс фінансів - Кудряшов В. П. - 4.1. Оподаткування та його функції

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - Розділ 4. ПОДАТКОВА СИСТЕМА І ПОДАТКОВА ПОЛІТИКА

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - 1.4. Фінансова політика та інструменти її проведення

Мобілізація, розподіл і використання фінансових ресурсів, залучених для забезпечення певної діяльності, здійснюються в процесі проведення фінансової...

-

Курс фінансів - Кудряшов В. П. - 1.3. Фінансова система та її складові

Фінанси завжди функціонують у певній системі, яка складається з багатьох елементів, якими є суб'єкти фінансової діяльності, що здійснюють фінансові...

-

Курс фінансів - Кудряшов В. П. - Розділ 1. ФІНАНСИ, ЇХ СТРУКТУРА І ФУНКЦІЇ

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 1.1. Фінанси та їх роль в соціально-економічному розвитку

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 3.1. Цінні папери та їх функції

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - Розділ 3. ЦІННІ ПАПЕРИ ТА ЇХ ВИКОРИСТАННЯ У ФІНАНСОВІЙ ДІЯЛЬНОСТІ

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - ВСТУП

Розвиток економічних та соціальних відносин в Україні в останні роки супроводжується суттєвими змінами у структурі фінансової системи. Роль фінансів стає...

-

Курс фінансів - Кудряшов В. П. - 3.2. Характеристика основних видів цінних паперів

Залежно від цільової спрямованості випуску та змісту операцій, що проводяться з використанням цінних паперів, всі вони поділяються на декілька видів....

-

Курс фінансів - Кудряшов В. П. - 2.1. Форми організації бізнесу та структура капіталу підприємства

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Курс фінансів - Кудряшов В. П. - Розділ 2. КОРПОРАТИВНІ ФІНАНСИ

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Курс фінансів - Кудряшов В. П. - 3.3. Форми випуску цінних паперів

Цінні папери емітуються в різних формах випуску, які відображають умови емісії, обігу та використання цінних паперів. Форми випуску цінних паперів...

-

Фінансові результати діяльності підприємства характеризують результативність його розвитку, їх відображають за допомогою певних показників. Основними з...

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

Курс фінансів - Кудряшов В. П. - 2.2. Джерела фінансування діяльності суб'єктів господарювання

Забезпечення розвитку підприємств передбачає проведення фінансування його операцій. Вони здійснюються як в межах звичайної, так і надзвичайної...

-

Курс фінансів - Кудряшов В. П. - 1.2. Функції фінансів

Фінанси виконують кілька важливих функцій у соціально-економічному розвитку країни. До них належать: 1) мобілізація ресурсів; 2) розподіл залучених...

-

Курс фінансів - Кудряшов В. П. - Методика розрахунку доходів на акцію

Важливим показником діяльності підприємства є доходи на акції, які розраховують не всі види підприємств, а лише акціонерні товариства. До того ж, в...

-

Курс фінансів - Кудряшов В. П. - 3.4. Операції з цінними паперами та порядок їх проведення

З цінними паперами проводять різні операції. Метою їх здійснення є забезпечення випуску, обігу, використання цінних паперів як застави, виплати доходів...

-

Курс фінансів - Кудряшов В. П. - Зміна величини статутного капіталу

Величина статутного капіталу акціонерного товариства може збільшуватись або зменшуватись. Рішення про проведення зміни статутного капіталу приймаються...

-

Курс фінансів - Кудряшов В. П. - Порядок формування статутного капіталу акціонерного товариства

Статутний капітал підприємства є одним із найважливіших елементів його власного капіталу. Статутний капітал відображає вартість матеріальних ресурсів,...

-

I. Податок на додану вартість (ПДВ) належить до непрямих податків, сплачується до державного бюджету на кожному етапі виробництва продукції товарів,...

-

Розбудовуючи незалежну державу, Україна має розв'язати цілу низку проблем, які обумовлюють необхідність подальшого прискорення інтеграційних процесів в...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.2. Складові податку та їх характеристика

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Основні терміни та поняття Фінансова система, валовий внутрішній продукт, державний бюджет, державний кредит, позабюджетні цільові фонди, аудит,...

-

Ефективне функціонування фінансової системи в Україні, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Страхування - Базилевич В. Д. - Загальна характеристика пенсійної системи України

Загальна характеристика пенсійної системи України Пенсійне забезпечення громадян у переважній більшості країн світу здійснюється з трьох джерел: O...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.4. Класифікація податків

Кожен вид податків має специфічні ознаки й функціональне призначення, посідає окреме місце в податковій системі. Роль того чи іншого податку...

-

Фінанси України та сусідніх держав - Карлін М. І. - 1.7. Податкова система України

Система податків та зборів України - це сукупність передбачених податковим законодавством України загальнодержавних та місцевих податків та зборів,...

Курс фінансів - Кудряшов В. П. - 4.3. Характеристика податкової системи України