Курс фінансів - Кудряшов В. П. - 5.2. Державні цільові фонди та їх класифікація

Державні цільові фонди - це сукупність фінансових ресурсів, які створюються і використовуються з метою фінансування програм, що виконуються державними органами управління. Це, зокрема, програми соціального розвитку (пенсійне обслуговування, соціальне страхування, виплата компенсацій та надання пільг, захист населення та ін.); стабілізації грошово-кредитної системи (гарантування вкладів, захист інвесторів, стабілізація діяльності підприємств і установ та ін.), структурної перебудови економіки (конверсія, інноваційна діяльність), будівництва й експлуатації певних об'єктів (автомобільних доріг загального користування, мостів, аеропортів тощо), сприяння раціональному використанню природних ресурсів (охорона природного середовища), створення належних умов праці (охорона праці, захист інвалідів) та ін. Такі фонди формуються на загальнодержавному і місцевому рівнях.

Цільові фонди створюються з метою залучення додаткових джерел для фінансування державних програм. В іноземних країнах державні цільові фонди відіграють важливу роль. Наприклад, у Франції обсяги фінансових ресурсів, які залучаються до використання в таких фондах, наближаються до величини державного бюджету країни. В Японії за рахунок спеціальних фондів фінансується більше половини державних видатків, а у Великій Британії - понад 1/3. У Російській Федерації діють соціальні й економічні державні цільові фонди, такі як: Пенсійний фонд, Фонд соціального страхування, Державний фонд зайнятості населення, Фонд обов'язкового медичного страхування, Фонд соціальної підтримки населення, дорожні фонди, фонди фінансового регулювання та ін.

В Україні державні цільові фонди створюються відповідно до вимог законодавства, а їх доходи формуються за рахунок визначених законодавством податків і зборів (обов'язкових платежів) юридичних осіб (незалежно від форми власності) та фізичних осіб. Державні цільові фонди поділяються на дві групи: загальнодержавні та місцеві. Загальнодержавні цільові фонди - це фонди, які створюються на загальнодержавному рівні з метою фінансування загальнодержавних програм. Місцеві фонди формуються місцевими органами самоврядування для забезпечення виконання місцевих програм.

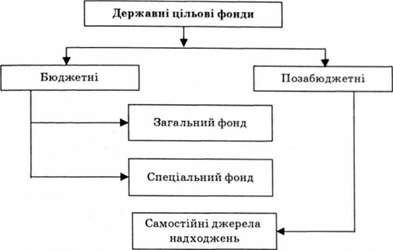

За критерієм відносин з державним бюджетом державні цільові фонди поділяються на бюджетні та позабюджетні. Бюджетні фонди - це фонди, які входять до складу державного бюджету. Фінансування видатків таких фондів здійснюється за рахунок коштів державного бюджету. При цьому одна частина фондів фінансується за рахунок загального фонду, а інша - зі спеціального фонду. Забезпечення видатків бюджетних державних цільових фондів зі спеціального фонду, як правило, має основою цільові надходження доходів. Позабюджетні цільові фонди - це фонди, які не включаються до державного бюджету, мають самостійні джерела надходжень і здійснюють видатки незалежно від державного бюджету. Схема розподілу державних цільових фондів наведена на рис. 5.2.

До позабюджетних державних цільових фондів належать: Пенсійний фонд України, Фонд стабілізації підприємств та організацій, внесених до реєстру неплатоспроможних, Фонд гарантування вкладів фізичних осіб, Державний позабюджетний фонд приватизації, Фонд соціального страхування України, Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття, Фонд соціального страхування з тимчасової втрати працездатності, Фонд соціального страхування від нещасних випадків та ін.

До складу бюджетних фондів в останні роки в Україні входили: Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, Державний інноваційний фонд, Фонд соціального захисту інвалідів, Державний фонд охорони навколишнього природного середовища, Державний спеціалізований фонд фінансування загальнодержавних витрат на авіаційну діяльність та участь

Рис. 5.2. Структура державних цільових фондів за критерієм відносин з державним бюджетом

України у міжнародних авіаційних організаціях, Державний валютний фонд, Державний фонд сприяння молодіжному житловому будівництву та ін.

До початку 2000 р. в Україні міністерствами і відомствами була створена значна кількість різних галузевих фондів (за розрахунками експертів - понад сім тисяч). До них було мобілізовано до 3 млрд грн коштів. Такі фонди стали інструментом перерозподілу прибутків підприємств і установ на користь державних органів управління. Починаючи з 2000 р. Міністерством фінансів України було проведено інвентаризацію таких фондів і зараховано їх до складу Державного бюджету.

Державні цільові фонди в Україні створюються і на місцевому рівні. Метою їх формування є залучення до бюджету додаткових фінансових ресурсів для забезпечення фінансування визначених програм на рівні регіону. Місцеві органи влади згідно із Законом "Про місцеве самоврядування в Україні", можуть створювати місцеві позабюджетні фонди. Вони поділяються на два види: валютні фонди та резервні фонди. Місцеві валютні фонди створюються шляхом придбання іноземної валюти на міжбанківському валютному ринку України за рахунок коштів місцевих бюджетів, а також інших надходжень. Відповідні ради виступають розпорядниками коштів місцевих валютних фондів. Резервні фонди утворюються місцевими органами влади в обсязі 1% видатків відповідного бюджету. Кошти резервних фондів використовуються для фінансування невідкладних заходів, що не передбачені місцевими бюджетами.

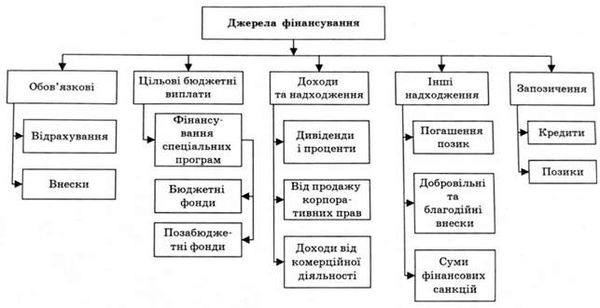

До державних цільових фондів мобілізуються доходи тільки за рахунок надходжень, визначених законодавством країни. До основних джерел фінансування державних цільових фондів в Україні належать:

1) обов'язкові відрахування юридичних і фізичних осіб до складу доходів фондів. Вони встановлюються законодавством України тільки для таких фондів, які мають загальнодержавне значення. Такими є Пенсійний фонд України, Фонд соціального страхування, Фонд соціального захисту інвалідів, Державний фонд охорони навколишнього природного середовища;

2) обов'язкові внески коштів визначеними категоріями юридичних та фізичних осіб для цільового їх використання. Прикладом можуть бути страхові внески до фондів загальнообов'язкового соціального страхування;

3) цільові бюджетні виплати. Це перерахування коштів Державного бюджету до фондів з метою фінансування визначених програм. До фондів, які одержують кошти з Державного бюджету, належать Пенсійний фонд України, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань, Фонд соціального страхування на випадок безробіття та ін.;

4) доходи, що одержують фонди від розміщення тимчасово вільних коштів у комерційних банках. Такі надходження може мати будь-який фонд, який володіє вільними грошовими коштами і використовує їх як депозити в банківських установах;

5) надходження, які одержують фонди у вигляді дивідендів і процентів, нарахованих на цінні папери та корпоративні права, придбані в попередні періоди. Одержання доходів на корпоративні права і цінні папери передбачає проведення активної інвестиційної політики правлінням фонду з метою збільшення доходів, а також участі в корпоративному управлінні;

6) грошові кошти, які одержують фонди від продажу цінних паперів та корпоративних прав у процесі формування і використання інвестиційного портфеля фонду;

7) погашення позик, які надавалися фондом юридичним та фізичним особам у попередні періоди. У разі, якщо особа одержала кошти фонду на умовах позики, їх погашення є надходженням дохідної частини фонду в поточному періоді;

8) одержання кредитів та позик фондом. За умов нестачі коштів з метою фінансування видатків фонду, а також у багатьох інших випадках (формування раціональної структури інвестиційного портфеля, придбання основних засобів, впровадження нових технологій і методів обслуговування та ін.) фонди можуть залучати додаткові кошти у вигляді кредитів і позик;

9) добровільні та благочинні внески коштів юридичними і фізичними особами до фондів. Такі внески здійснюються з метою сприяння діяльності фонду в реалізації статутних програм;

10) прибутки від комерційної діяльності, яку здійснює фонд як юридична особа;

11) суми фінансових санкцій, які згідно із законодавством застосовуються до осіб, що порушують умови здійснення обов'язкових зборів та платежів (якщо стягнення таких санкцій передбачено чинним законодавством).

Джерела фінансування державних цільових фондів відображено на рис. 5.3.

Не всі фонди мають можливість залучати фінансові ресурси у вигляді обов'язкових відрахувань юридичних і фізичних осіб. Функціонування не кожного фонду передбачає проведення інвестиційної діяльності та операцій з цінними паперами. Не завжди є можливості використовувати вільні кошти як депозити, а також мобілізувати доходи шляхом одержання позик.

Прикладом формування доходів може бути Державний інноваційний фонд. Кошти Фонду формуються за рахунок бюджетних та позабюджетних надходжень. Бюджетні кошти включають надходження, які надаються з державного бюджету на підтримку науково-технічної діяльності. Ще одним джерелом поповнення доходів Фонду до 2001 р. були збори до Державного інноваційного фонду, що були передбачені законодавством України. Починаючи з 2001 p., такий збір було скасовано. До позабюджетних коштів, які залучаються і використовуються фондом, належать: позики, повернені фонду; доходи від фінансових інвестицій; лізингові платежі; надходження від реалізації договорів, добровільні внески юридичних і фізичних осіб та інші надходження.

Рис. 5.3. Джерела фінансування державних цільових фондів в Україні

Фінансові ресурси фондів використовуються виключно за цільовим призначенням згідно з вимогами, які регламентують порядок створення і організації діяльності фонду. Наприклад, Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття створено з метою формування коштів, що залучаються для страхування безробіття та здійснення виплат і надання послуг безробітним. Діяльність Фонду регулюється нормативними документами України та статутом Фонду. Управління Фондом здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців.

Джерелами формування коштів Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття є страхові внески страхувальників, асигнування державного бюджету, суми фінансових санкцій до юридичних і фізичних осіб за порушення порядку сплати страхових внесків та використання коштів Фонду, благодійні внески юридичних і фізичних осіб та інші надходження. Кошти, мобілізовані Фондом, використовуються з метою виплати забезпечення та надання соціальних послуг безробітним, відшкодування витрат Пенсійному фонду України, пов'язаних із достроковим виходом певних категорій осіб на пенсію, фінансування органів управління фондом, створення резервів тощо.

До видатків Фонду загальнообов'язкового державного соціального страхування на випадок безробіття належать: допомога з безробіття (повного або часткового), матеріальна допомога з підготовки, перепідготовки та підвищення кваліфікації безробітних, допомога на поховання, надання роботодавцю дотацій на створення додаткових робочих місць для працевлаштування безробітних та ін. Фонд несе відповідальність за Шкоду, заподіяну особам внаслідок несвоєчасного або неповного забезпечення безробітних.

Схожі статті

-

Курс фінансів - Кудряшов В. П. - 5.1. Державні фінанси та їх структура

5.1. Державні фінанси та їх структура. 5.2. Державні цільові фонди та їх класифікація. 5.3. Державні підприємства та їх фінансова діяльність. 5.1....

-

Курс фінансів - Кудряшов В. П. - Розділ 5. ДЕРЖАВНІ ФІНАНСИ ТА ЇХ ОРГАНІЗАЦІЙНІ ФОРМИ

5.1. Державні фінанси та їх структура. 5.2. Державні цільові фонди та їх класифікація. 5.3. Державні підприємства та їх фінансова діяльність. 5.1....

-

Курс фінансів - Кудряшов В. П. - 1.2. Функції фінансів

Фінанси виконують кілька важливих функцій у соціально-економічному розвитку країни. До них належать: 1) мобілізація ресурсів; 2) розподіл залучених...

-

Курс фінансів - Кудряшов В. П. - 4.1. Оподаткування та його функції

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - Розділ 4. ПОДАТКОВА СИСТЕМА І ПОДАТКОВА ПОЛІТИКА

4.1. Оподаткування та його функції. 4.2. Податкова система і принципи її побудови. 4.3. Характеристика податкової системи України. 4.4. Податкова...

-

Курс фінансів - Кудряшов В. П. - 1.1. Фінанси та їх роль в соціально-економічному розвитку

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 3.1. Цінні папери та їх функції

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - Розділ 3. ЦІННІ ПАПЕРИ ТА ЇХ ВИКОРИСТАННЯ У ФІНАНСОВІЙ ДІЯЛЬНОСТІ

3.1. Цінні папери та їх функції. 3.2. Характеристика основних видів цінних паперів. 3.3. Форми випуску цінних паперів. 3.4. Операції з цінними паперами...

-

Курс фінансів - Кудряшов В. П. - 1.4. Фінансова політика та інструменти її проведення

Мобілізація, розподіл і використання фінансових ресурсів, залучених для забезпечення певної діяльності, здійснюються в процесі проведення фінансової...

-

Курс фінансів - Кудряшов В. П. - Розділ 1. ФІНАНСИ, ЇХ СТРУКТУРА І ФУНКЦІЇ

1.1. Фінанси та їх роль в соціально-економічному розвитку. 1.2. Функції фінансів. 1.3. Фінансова система та її складові. 1.4. Фінансова політика та...

-

Курс фінансів - Кудряшов В. П. - 1.3. Фінансова система та її складові

Фінанси завжди функціонують у певній системі, яка складається з багатьох елементів, якими є суб'єкти фінансової діяльності, що здійснюють фінансові...

-

Курс фінансів - Кудряшов В. П. - 2.2. Джерела фінансування діяльності суб'єктів господарювання

Забезпечення розвитку підприємств передбачає проведення фінансування його операцій. Вони здійснюються як в межах звичайної, так і надзвичайної...

-

Курс фінансів - Кудряшов В. П. - 4.2. Податкова система і принципи її побудови

Оподаткування здійснюється відповідно до певної системи, яка приймається в країні та використовується з метою реалізації функцій оподаткування. Структура...

-

Курс фінансів - Кудряшов В. П. - 2.1. Форми організації бізнесу та структура капіталу підприємства

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Податкова політика є важливою складовою державної фінансової політики. Податкова політика може здійснюватися на загальнодержавному та місцевому рівнях....

-

Курс фінансів - Кудряшов В. П. - Розділ 2. КОРПОРАТИВНІ ФІНАНСИ

2.1. Форми організації бізнесу та структура капіталу підприємства. 2.2. Джерела фінансування діяльності суб'єктів господарювання. 2.3. Формування доходів...

-

Курс фінансів - Кудряшов В. П. - 3.2. Характеристика основних видів цінних паперів

Залежно від цільової спрямованості випуску та змісту операцій, що проводяться з використанням цінних паперів, всі вони поділяються на декілька видів....

-

Курс фінансів - Кудряшов В. П. - Зміна величини статутного капіталу

Величина статутного капіталу акціонерного товариства може збільшуватись або зменшуватись. Рішення про проведення зміни статутного капіталу приймаються...

-

Курс фінансів - Кудряшов В. П. - 4.3. Характеристика податкової системи України

Становлення податкової системи України почалося з розбудови її як незалежної, самостійної держави. Прийняття курсу на формування ринкової економіки...

-

Курс фінансів - Кудряшов В. П. - 3.3. Форми випуску цінних паперів

Цінні папери емітуються в різних формах випуску, які відображають умови емісії, обігу та використання цінних паперів. Форми випуску цінних паперів...

-

Курс фінансів - Кудряшов В. П. - ВСТУП

Розвиток економічних та соціальних відносин в Україні в останні роки супроводжується суттєвими змінами у структурі фінансової системи. Роль фінансів стає...

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

Курс фінансів - Кудряшов В. П. - 3.4. Операції з цінними паперами та порядок їх проведення

З цінними паперами проводять різні операції. Метою їх здійснення є забезпечення випуску, обігу, використання цінних паперів як застави, виплати доходів...

-

Курс фінансів - Кудряшов В. П. - Порядок формування статутного капіталу акціонерного товариства

Статутний капітал підприємства є одним із найважливіших елементів його власного капіталу. Статутний капітал відображає вартість матеріальних ресурсів,...

-

Курс фінансів - Кудряшов В. П. - Методика розрахунку доходів на акцію

Важливим показником діяльності підприємства є доходи на акції, які розраховують не всі види підприємств, а лише акціонерні товариства. До того ж, в...

-

Фінансові результати діяльності підприємства характеризують результативність його розвитку, їх відображають за допомогою певних показників. Основними з...

-

Фінансове право - Мацелик М. О. - Тема 9. ЦІЛЬОВІ СПЕЦІАЛІЗОВАНІ ДЕРЖАВНІ ФОНДИ

9.1. Поняття цільових фондів державних коштів. 9.2. Правове регулювання Пенсійного фонду України. 9.3. Правове регулювання Фонду соціального страхування...

-

Бюджетна система - Федосов В. М. - 2.4. Бюджетна класифікація

З метою зміцнення єдиної системи державних доходів та видатків бюджетів усіх рівнів влади, забезпечення загальнодержавного і міжнародного зіставлення...

-

Фінанси - Лондар С. Л. - 6.3. Державні видатки, їх сутність та класифікація

Державні видатки - це обсяг коштів, що витрачається державою в процесі виконання ЇЇ функцій. Відповідно до рівня розміщення державних видатків їх...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 6.2. Склад доходів і видатків бюджету

Доходи бюджету - частинка централізованих ресурсів, що використовуються з метою виконання відповідних функцій держави. В Україні, згідно з Бюджетним...

Курс фінансів - Кудряшов В. П. - 5.2. Державні цільові фонди та їх класифікація