Контрольно-ревізійна діяльність - Живко 3.Б. - Розгляд і затвердження результатів інвентаризації

За виявленими недостачами і надлишками цінностей, а також за сумарними різницями від їх пересортування матеріально відповідальні особи зобов'язані письмово дати вичерпне пояснення про наявні розходження. Висновки, пропозиції і рішення комісії оформляють протоколом, який підписують усі члени інвентаризаційної комісії.

На основі поданих пояснень і матеріалів інвентаризації керівник підприємства визначає характер виявлених недостач, надлишків і втрат та відповідно до чинного законодавства визначає порядок зарахування пересортувань (покриття недостач одних сортів цінностей надлишками інших). Взаємне зарахування нестач надлишками продукції в результаті пересортування можливе за відсутності зловживань у виняткових випадках за цінностями однієї назви за один і той самий період, що перевіряється, і в однієї і тієї самої матеріально відповідальної особи. Поняття однорідних цінностей визначають спеціалісти відповідно до товарного словника.

Вартість недостачі цінностей після списання природних втрат та покриття недостач надлишками за однойменними видами цінностей відшкодовують коштом винних осіб.

Недостачі цінностей понад норму природних втрат, а також втрати від їх псування відносять на рахунок 375 "Розрахунки за відшкодування завданих збитків" і стягують з винних осіб. За наявності фактів недостач і втрат (з урахуванням втрати від пересортування), які с наслідком зловживань, керівник підприємства зобов'язаний усунути від роботи винних осіб і надіслати матеріали на них до судово-слідчих органів та подати цивільний позов не пізніш як через п ять днів після виявлення нестач чи псування цінностей.

Виявлені надлишки після заліку пересортування мають бути відображені на відповідних рахунках обліку цінностей і результатів діяльності. За незначні нестачі, які виникли через недбалість матеріально відповідальних осіб, за відсутності ознак зловживань керівник підприємства притягає винних осіб до дисциплінарної відповідальності й утримує з них у встановленому порядку вартість цінностей, яких не вистачає, за встановленими цінами. Якщо виявлені недостачі цінностей утворилися внаслідок неправильного визначення їх якості під час приймання чи відпуску або значного перевищення визначених природних втрат над фактично виявленими втратами, то інвентаризаційна комісія зобов'язана детально перевірити умови зберігання цінностей та розрахунки і розглянути питання про відповідальність осіб, дії яких спричинили втрату цінностей.

Недостачі цінностей, у відшкодуванні яких відмовлено судом, безнадійних до стягнення, а також недостачі, що виникли внаслідок стихійного лиха, списують з балансу в порядку, передбаченому чинним законодавством (Закон України "Про бухгалтерський облік").

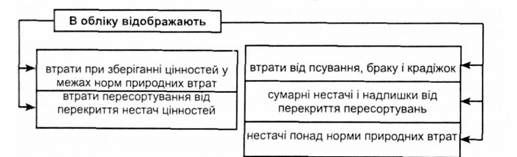

Перевірка правильності відображення результатів інвентаризації цінностей у бухгалтерському обліку

(Рис. 1.6). Розглянувши матеріали інвентаризації цінностей і затвердивши їх у встановленому порядку разом із поясненнями матеріально відповідальних осіб (за наявності недостач або надлишків) інвентаризаційна комісія передає ці матеріали до бухгалтерії, де відображають результати інвентаризації, а саме:

O втрати під час зберігання цінностей у межах норм природних втрат;

O втрати від пересортування внаслідок перекриття недостач цінностей;

O втрати від псування, бракування і крадіжок;

O сумарні недостачі і надлишки від перекриття пересортувань;

O недостачі понад норму природних втрат.

Рис. 1.6. Перевірка правильності відображення результатів інвентаризації цінностей у бухгалтерському обліку.

Списання втрат цінностей під час їх зберіганні у межах норм природних втрат відображають на дебеті рахунка 947 "Нестачі і втрати від псування цінностей" і кредиті рахунків 201 "Сировина і матеріали", 203 "Паливо", 26 "Готова продукція", 281 "Товари на складах" тощо. Різницю між закупівельною вартістю та вартістю продажу цінностей зараховують на дебет, відповідного рахунка. Щомісячні нарахування сум на кредиті рахунка 474 "Забезпечення інших майбутніх витрат і платежів" відображують на дебеті відповідних рахунків, на яких обліковують витрати.

Недостачу продукції понад норми втрат відображують в обліку на дебеті рахунка 375 "Розрахунки з відшкодування завданого збитку" (відповідний особовий рахунок залежно від розміру і характеру недостачі) і кредиті рахунка 947 "Недостачі і втрати від псування цінностей".

Недостачі цінностей понад затверджені норми природних втрат, прийняті у встановленому порядку за рахунок підприємства, втрати від їх псування, коли конкретних винуватців не визначено, вважаються понаднормативними втратами і списуються відповідно до чинного законодавства.

Аналогічно визначають такі самі розходження між фактичними даними і даними бухгалтерського обліку, що виникли внаслідок пересортування цих цінностей. У бухгалтерському обліку пересортування відображують на дебеті і кредиті відповідних рахунків, на яких обліковують цінності: на дебеті у картці (книзі) аналітичного обліку відносять цінності, за якими виявлено надлишки, а на кредит - цінності, за якими виявлено недостачі.

Суму недостач, що утворилися внаслідок пересортування, відносять на дебет рахунка 978 "Недостачі і втрати від псування цінностей" і на кредит відповідних рахунків обліку цінностей.

Особливо ретельній перевірці підлягають акти на списання втрат цінностей, оскільки такі списання часто пов'язані з моментом проведення інвентаризації. Для виявлення таких фактів роблять щоденну балансову ув'язку записів надходження і вибуття цінностей, порівнюють дати їх надходження з датами складання актів.

Фінансово-господарський контроль як єдине ціле охоплює не тільки матеріальне виробництво, але й невиробничу сферу. Отже, фінансово-господарський контроль - це творчий процес дослідження, спостереження, перевірки виробничої і невиробничої фінансової діяльності, які здійснюються відповідними суб'єктами управління, що наділені певними функціями контролю, з метою виявлення відхилень від установлених параметрів цієї діяльності, запобігання негативним явищам і тенденціям та усунення їх. Важливим методом контролю є інвентаризація, під час якої перевіряють не тільки кількісні та сумарні показники обліку матеріальних цінностей, а й умови їх зберігання на об'єктах контролю та організацію складського обліку на складах, у коморах тощо.

Інвентаризація - не тільки одна зі складових методу бухгалтерського обліку, а й важливий метод ревізії, засіб перевірки збереження цінностей на об'єктах підприємства. Хоч поняття "інвентаризація" має конкретний зміст, що означає перевірку фактичної наявності цінностей, грошових коштів і зіставлення цієї наявності зданими бухгалтерського обліку, все ж її функції не завжди є однозначними.

Схожі статті

-

За виявленими недостачами і надлишками цінностей, а також за сумарними різницями від їх пересортування матеріально відповідальні особи зобов'язані...

-

Для своєчасного і якісного визначення результатів інвентаризації слід подбати про належний стан аналітичного обліку цінностей, своєчасне звіряння...

-

Методи економічного контра по умовно поділяють на дві груші (Рис. 1.4.) Рис. 1. 4. Зміст методу економічного контролю Інвентаризація - метод перевірки...

-

1. Суть і класифікація документів, прийоми документального контролю Документальний контроль полягає у вивченні бухгалтерських документів, записів в...

-

1. Суть і класифікація документів, прийоми документального контролю Документальний контроль полягає у вивченні бухгалтерських документів, записів в...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - Контроль операцій за рахунками у банках

Джерелами ревізії операцій на рахунках у банку є: O витяги банків з відповідних рахунків із додатками, які є підставою для проведення...

-

1. Завдання, послідовність, джерела ревізії операцій касових та на рахунках у банку Здійснення розрахунків у наявній формі між суб'єктами підприємницької...

-

1. Завдання, послідовність, джерела ревізії операцій касових та на рахунках у банку Здійснення розрахунків у наявній формі між суб'єктами підприємницької...

-

Ревізійний процес складається із низки послідовних етапів, кожний із яких мас свій зміст, функціональне призначення й відокремлений за часом (рис. 2.4):...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - 2. Техніка ревізійного вивчення документів

Послідовність документальної перевірки визначається завданням ревізії, наявністю у ревізора необхідних відомостей про господарство, що перевіряється,...

-

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - Прийоми фактичного контролю

Правильність здійснення багатьох господарських операцій не завжди можна перевірити за допомогою прийомів документального контролю. Часто виникає потреба...

-

Перехід економіки до ринкових відносин, створення нових суб'єктів господарювання з різними формами власності зумовили кардинальні зміни колишньої системи...

-

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - ВСТУП

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Державний фінансовий контроль, як будь-яка наука, має свій предмет. Предметом державного фінансового контролю Є розпорядча та фінансово-господарська...

-

Фінанси підприємств - Непочатенко О. О. - Контрольно-аналітична робота

Контроль Являє собою діяльність, спрямовану на попередження, фіксацію й усунення недоліків у різних сферах суспільного життя. Фінансовий контроль -...

-

Інвестиційна діяльність - Майорова Т. В. - 1.2. КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

З метою більш детального вивчення змісту інвестицій, їх класифікують за такими ознаками: За об'єктами вкладання коштів (майна) розрізняють інвестиції...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Для контролінгу надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи...

-

Фінанси підприємств - Aзаренкова Г. М. - Методи фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Форми фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Види фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Роль і значення служби внутрішнього аудиту в системі управління та внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та...

-

Фінанси підприємств - Aзаренкова Г. М. - Фінансове прогнозування та планування

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Інвентаризація проводиться з метою забезпечення достовірності даних бухгалтерського обліку шляхом їх співставлення з фактичною наявністю майна....

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

Контрольно-ревізійна діяльність - Живко 3.Б. - Розгляд і затвердження результатів інвентаризації