Контрольно-ревізійна діяльність - Живко 3.Б. - 2. Класифікація організаційних форм, видів і методів контролю

Перехід економіки до ринкових відносин, створення нових суб'єктів господарювання з різними формами власності зумовили кардинальні зміни колишньої системи фінансово-господарського контролю, яка відповідала потребам командно-адміністративної системи управління. Як результат цих змін, поряд із державною контрольно-ревізійною службою створено нові галузі контролю, а саме: аудит, державну податкову службу, Державне казначейство, управління Пенсійного фонду, Антимонопольний комітет та ін.

За змістом економічного контролю, періодичністю, інформаційним забезпеченням і формами здійснення розрізняють фінансово-господарський і загальноекономічний контроль.

Фінансово-господарський контроль спрямований на фінансово-господарську діяльність підприємств у сфері виробництва, обміну і споживання суспільно необхідного продукту на мікроекономічному рівні. Господарська діяльність підприємств в умовах ринкової економіки узагальнюється з використанням грошових показників, тобто фінансового критерію. Тому в системі економічного контролю сформувався фінансовий контроль, зміст якого зумовлений виробничими відносинами і продуктивними силами у сфері макро - та мікроекономіки господарської діяльності.

На рівні мікроекономіки функціонує фінансово-господарський контроль, який здійснюють Державна контрольно-ревізійна служба і контрольно-ревізійні підрозділи власників капіталу, а також, на їхнє замовлення, незалежні аудиторські організації.

Мета фінансово-господарського контролю - сприяння раціональному використанню засобів і предметів праці, а також самої праці у підприємницькій діяльності для одержання максимального прибутку.

Завдання фінансово-господарського контролю поділяються на окремі і загальні. Розв'язання окремих завдань передбачає перевірку однієї зі сторін господарської діяльності; загальних - усієї господарської діяльності підприємств із визначенням рентабельності та конкурентоспроможності продукції.

Важливі контрольні функції державного контролю виконує Головне контрольно-ревізійне управління України та його підвідомчі структури в Автономній Республіці Крим, областях, містах, районах. ГоловКРУ - центральний орган виконавчої влади, який координує свою роботу з Кабінетом Міністрів через міністра фінансів України.

Організаційні форми контролю визначаються його суб'єктами. За суб'єктами розрізняють контроль державний, муніципальний, незалежний та індивідуальний (тобто контроль власника) (рис. 1.2).

Рис. 1.2. Класифікація контролю за суб'єктами

У здійсненні внутрішньогосподарського контролю на підприємствах головну роль відіграють працівники бухгалтерії, зокрема головні бухгалтери. Функції контролю головний бухгалтер здійснює особисто і через апарат бухгалтерії. На великих підприємствах є спеціалісти, на яких покладено обов'язки контролерів (економісти-ревізори, контро л ери-ревізори).

В умовах ринкової економіки функції управління тісно пов'язані із системою фінансово-господарського контролю на підприємствах, в установах, об'єднаннях та перевіркою виконання ухвалених рішень.

Фінансово-господарський контроль на підприємствах може здійснюватися на різних рівнях управління.

Загальноекономічний контроль класифікують за періодичністю здійснення; за інформаційним забезпеченням; за формами здійснення.

За періодичністю процедур контролю на підприємстві, послідовністю і стадіями їх здійснення фінансово-господарський контроль поділяють на попередній, оперативний (поточний), і підсумковий (ретроспективний).

Попередній контроль здійснюють усі органи державного і господарського управління, а також власники.

Оперативний контроль проводять у процесі виконання господарських операцій. Основне його завдання - виявити відхилення у процесі виконання операцій з метою вжиття заходів щодо усунення негативних факторів і закріплення позитивного досвіду.

Оперативний поточний контроль здійснюють інженери, технологи (інженери-технологи) за технологією виробництва, якістю сировини і продукції відповідно до стандартів і технічних умов. Поточний контроль операцій виробництва продукції дає змогу своєчасно виявити порушення норм витрат сировини у процесі її переробки, дотримання технології виробництва.

Підсумковий (завершальний) контроль здійснюють після завершення перевірки господарських операцій усіма контрольними органами. На відміну від попереднього й поточного, він передбачає перевірку господарських операцій після їх здійснення. Тому його ефективність у поточній господарській діяльності підприємств менша, ніж попереднього й поточного контролю. Але вимоги підсумкового контролю до вивчення фінансово-господарської діяльності повніші і глибші. Його проводять на державному рівні, що дає змогу забезпечити всебічну і комплексну перевірку правильності й законності фінансово-господарських операцій на підприємствах, виявити порушення і зловживання, які інколи можуть приховуватися системою поточного контролю.

Основним завданням підсумкового (завершального) контролю є перевірка правильності та законності проведення господарських операцій на підприємствах, виявлення порушень і зловживань, а також розроблення заходів щодо усунення виявлених недоліків і запобігання їм у майбутньому. Особливість його полягає у поглибленому і кваліфікованому вивченні всіх операцій і процесів виробничо-фінансової діяльності підприємства. Підсумковий контроль здійснюють у вигляді ревізій, тематичних перевірок та перевірок достовірності показників звітності. Особливу роль при цьому відіграє ревізія фінансово-господарської діяльності, проведена державною контрольно-ревізійною службою.

Найважливішою формою підсумкового (завершального) контролю є ревізія виробничої і фінансово-господарської діяльності підприємств, яку проводить власник не частіш як один раз на рік відповідно до Закону України "Про підприємства в Україні". Завдання її - остаточне оцінювання діяльності підприємства за минулий рік, виявлення резервів і надання допомоги підприємству у використанні їх, перевірка дотримання законодавства, збереження власності, достовірності обліку і звітності.

За інформаційним забезпеченням економічний контроль поділяють на документальний і фактичний.

Документальний контроль визначає суть і достовірність господарських операцій за даними первинної документації, облікових реєстрів і звітності, в яких вони відображені в бухгалтерському, внутрішньогосподарському і статистичному обліку.

Фактичний контроль допомагає з'ясувати реальний стан об'єкта вимірюванням, зважуванням, підрахунками, лабораторним аналізом тощо.

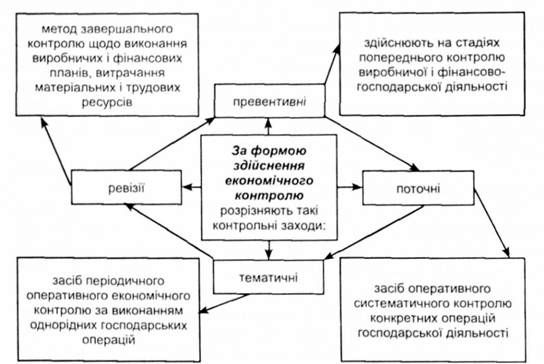

За формою здійснення економічного контролю розрізняють превентивні, поточні, тематичні контрольні заходи та ревізії (рис. 1.3). Превентивні (запобіжні) контрольні заходи здійснюють на стадіях попереднього контролю виробничої і фінансово-господарської діяльності підприємств. Власник перевіряє оптимальність планів і збалансованість ресурсів згідно з технічно обгрунтованими нормативами. Превентивні перевірки - найефективніший інструмент або засіб економічного контролю, адже вони дають змогу запобігти недолікам, перевитратам і втратам ресурсів у господарській діяльності підприємства. Поточні контрольні заходи - інструмент або засіб оперативного систематичного контролю конкретних операцій господарської діяльності підприємств, їх проводять усі контрольні органи з питань, що належать до їхньої компетенції. Тематичні контрольні перевірки - інструмент або засіб періодичного оперативного економічного контролю за виконанням підприємствами однорідних господарських операцій.

Ревізія - метод завершального (підсумкового) контролю, який дає змогу всебічно оцінити виробничу й фінансово-господарську діяльність підприємства та інших об'єктів підприємницької діяльності щодо виконання виробничих і фінансових планів, витрачання матеріальних і трудових ресурсів, результатів некомерційної діяльності за звітний період, забезпечення збереження власності, виявлення резервів підвищення ефективності виробництва.

Рис. 1. 3. Класифікація економічного контролю за формою здійснення

Під час проведення фінансово-господарського контролю сформувався і його метод, який грунтується на специфічних і загальнонаукових методах та прийомах вивчення об'єктів.

До специфічних прийомів контролю належать:

/ інвентаризація - періодична перевірка наявності цінностей, що перебувають на балансі підприємства, їх стану та умов зберігання;

^ контрольні заміри - фактичний контроль, який застосовують при виконанні будівельно-монтажних робіт;

^ спостереження (вибіркове, суцільне) - це пасивний метод дослідження, при якому ревізор, тобто спостерігач не впливає на розвиток подій, а лише вивчає об'єкт та його зміни;

^ технологічний контроль - прийом контрольного запуску сировини і матеріалів у виробництво з мстою перевірки оптимальності технології виробництва;

^ експертиза - це форма застосування спеціальних знань, які застосовують у судово-бухгалтерській практиці;

^ службове розслідування - перевірка діяльності керівництва підприємства;

^ економічний аналіз - поділ господарських явищ і процесів на окремі складові та елементи. їх вивчення й оцінювання, обгрунтування закономірностей за наявними економічними фактами;

^ експеримент - вивчення економічних явиш і процесів через їх відтворення у штучних умовах;

^ економіко-статистичний аналіз - метод вивчення масових суспільно-економічних явиш;

^ економіко-математичні методи - визначення найоптимальнішого варіанта вирішення економічного завдання за допомогою математичного моделювання;

^ перевірка документів із застосуванням нормативно-правових, фактичних і спеціальних прийомів і способів;

^ камеральна перевірка документів та звітності, тобто без виїзду на місця розташування суб'єкта контролю

^ фактична перевірка - це перевірка документів із застосуванням нормативно-правових, фактичних і спеціальних прийомів і способів.

Схожі статті

-

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - Контроль операцій за рахунками у банках

Джерелами ревізії операцій на рахунках у банку є: O витяги банків з відповідних рахунків із додатками, які є підставою для проведення...

-

1. Суть і класифікація документів, прийоми документального контролю Документальний контроль полягає у вивченні бухгалтерських документів, записів в...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - Прийоми фактичного контролю

Правильність здійснення багатьох господарських операцій не завжди можна перевірити за допомогою прийомів документального контролю. Часто виникає потреба...

-

Ревізійний процес складається із низки послідовних етапів, кожний із яких мас свій зміст, функціональне призначення й відокремлений за часом (рис. 2.4):...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - ВСТУП

В умовах політичної невизначеності в державі, реструктуризації та приватизації підприємств відбуваються докорінні зміни у процесах господарювання і в...

-

1. Завдання, послідовність, джерела ревізії операцій касових та на рахунках у банку Здійснення розрахунків у наявній формі між суб'єктами підприємницької...

-

1. Завдання, послідовність, джерела ревізії операцій касових та на рахунках у банку Здійснення розрахунків у наявній формі між суб'єктами підприємницької...

-

Методи економічного контра по умовно поділяють на дві груші (Рис. 1.4.) Рис. 1. 4. Зміст методу економічного контролю Інвентаризація - метод перевірки...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - 2. Техніка ревізійного вивчення документів

Послідовність документальної перевірки визначається завданням ревізії, наявністю у ревізора необхідних відомостей про господарство, що перевіряється,...

-

1. Суть і класифікація документів, прийоми документального контролю Документальний контроль полягає у вивченні бухгалтерських документів, записів в...

-

За виявленими недостачами і надлишками цінностей, а також за сумарними різницями від їх пересортування матеріально відповідальні особи зобов'язані...

-

Контрольно-ревізійна діяльність - Живко 3.Б. - Розгляд і затвердження результатів інвентаризації

За виявленими недостачами і надлишками цінностей, а також за сумарними різницями від їх пересортування матеріально відповідальні особи зобов'язані...

-

Для своєчасного і якісного визначення результатів інвентаризації слід подбати про належний стан аналітичного обліку цінностей, своєчасне звіряння...

-

Як було відмічено раніше, радянський варіант адміністративно-командної економіки не забезпечив необхідного рівня конкурентоспроможності в порівнянні з...

-

Основи аудиту - Ільіна С. Б. - 1.2. Організація і місце аудиту в системі контролю

В країнах з ринковою економікою використовується така схема організації контролю фінансово-господарської діяльності економічних суб'єктів: 1. Постійно...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

Методи обслуговування споживачів - це спосіб реалізації продукції закладів ресторанного господарства. Розрізняють два методи обслуговування:...

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

Державний фінансовий контроль, як будь-яка наука, має свій предмет. Предметом державного фінансового контролю Є розпорядча та фінансово-господарська...

-

Організація торгівлі - Апопій В. В. - Державна форма торгівлі

Структурна перебудова означає радикальні зміни в елементах і складових, структури у результаті чого виникають якісно нові структурні моделі....

-

Державне регулювання економіки - Гриньова В. М. - 2.2. Класифікація методів державного регулювання

Сукупність методів державного регулювання дає змогу органам державної влади впливати на розвиток соціально-економічних процесів шляхом створення...

-

З'ясувавши суть внутрішнього аудиту, необхідно визначити предмет та метод науки. Ось чому виникає потреба розглянути нову тему - "Предмет, метод...

-

Фінансове право - Мацелик М. О. - 5.3. Організація та органи проведення фінансового контролю

Організація фінансового контролю завжди потребує чіткого визначення його суб'єктів, правовий статус та повноваження яких визначаються як законодавством...

Контрольно-ревізійна діяльність - Живко 3.Б. - 2. Класифікація організаційних форм, видів і методів контролю